“跑了7次才把一份询证函交出去,每次银行给的拒绝理由都不一样”,每到年底的询证函工作让审计人员苦不堪言。

除了工作量巨大外,近些年公司暴雷事件让人们目光转移到了询证函上。某公司私刻300多枚其他单位印章,假冒他人签名,虚增应收款。以及由于未对发出的询证函控制,企业将虚假回函寄到会计事务所。针对这样的隐患,到底该怎么避免?

在会计师事务所对企业提供审计服务的过程中,经常需要向银行或往来单位以函证的方式核实企业资金及相关业务情况,纸质询证函是当前的主要形式。

即使有部分较大型的事务所建立函证中心,统一管理函证业务。但也无法避免频繁的邮寄或人工到银行柜台操作,时效低,安全性差,会计师事务所无法及时了解并跟踪询证函信息处理情况,不便于后续审计工作。

(银行询证函模板)

因此,公司(被审计单位)、会计师事务所(审计机构)、银行三方均应高度重视函证工作,规范操作。

目前,主管部门正在大力推动电子函证落地,这种方式将更好的提升效率,降低成本,真实性也将更有保证。当前,已有多个电子函证案例落地。

审计师通过电子询证函平台即可实现银行询证函全流程线上处理,仅需提供被审计客户单位银行账号,即可获取14项询证事项结果,并支持打印带有电子印章的纸质函证作为审计底稿归档,流程也由原来的10-20个工作日缩减为当日完成。

2020年8月10日,财政部、银保监会联合发布《关于进一步规范银行函证及回函工作的通知》,要求各地财政厅(局)、银保监局、中国注册会计师协会、中国银行业协会及各银行机构高度重视银行函证及回函工作,强化银行函证及回函工作管理,切实提升回函服务质效,推动回函集中处理和数字化,加强监督管理和行业自律。

(关于规范银行函证及回函工作通知)

国家推出电子函证服务平台,银行的回函也有法律的规范,但如何规范企业内部使用印章制度,快速高效发起询证函,会计师事务所如何辨别企业印章真伪,保证回函不被伪造?

为响应国家数字化号召,针对纸质询证函的弊端提供电子询证函解决方案。

纸质询证函主要弊端:

年末审计时大量询证函需要发起、核验

银行以及会计师事务所需要仔细辨别企业印章真伪

由于企业与会计师事务所不在同一所在地,经常需要寄快递

银行或其他公司的回函属于公司机密,纸质传输信息易泄露

契约锁电子询证函解决方案

1.集成银行电子询证函系统

通过集成银行询证函系统,盖章后自动提交会计师事务所。实现银行询证函从企业发起至函证结果返传全过程信息电子化流转。

(电子询证函签署场景)

2.内部批量盖章、快速签发

通过即可单笔或批量形式发起询证函,无需进行实物邮寄,集团客户可以对子公司一次性批量授权。轻松应对年末大量审核工作。

3.确认签署身份,加盖防伪印章

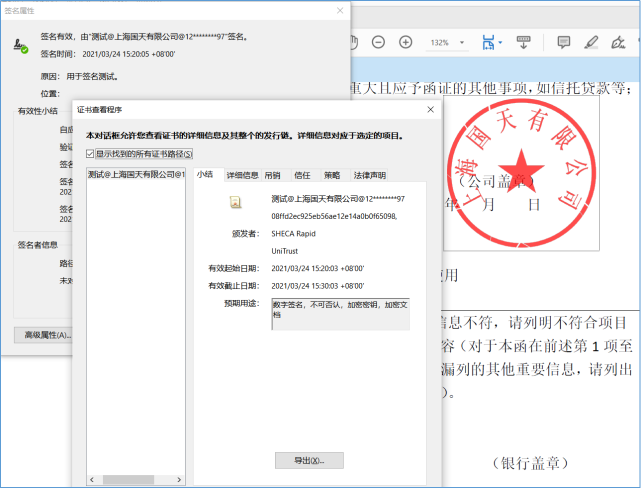

为了确认签署人员真实身份,在必须实名认证。企业盖章后,印章具有防伪功能,可随时查验真伪。会计师事务所或业务往来公司自动收到电子询证函提醒。

(核验电子印章)

4.电子骑缝章,避免缺页换页

银行询证函有标准模板,内容很多页,在可加盖自动生成的骑缝章,避免中间缺页和换页。

(电子骑缝章)

5.过程控制,防止信息泄露

询证结果由银行系统自动生成后直接返传会计师事务所,中间不存在人为操作风险,不存在被拦截、修改、删除、泄露等信息传输风险。

(回函传输)

6.记录留痕,随时追责

各业务处理节点状态透明展现,处理人员信息全记录。如有信息泄露或出错可随时追责。

(操作记录)

价值总结

1.全方面管理询证函:从询证函的填写发起到收到回函,全程统一化管理,实现全程数字化。

2.信息安全:询证函填写签署双方实名认证,过程节点信息记录,函件回传不存在人为操作,保证信息安全。

3.高效便捷:业务从线下手工分散操作向线上自动化、标准化、集约化处理模式的转变。

980

980

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言