目录

经营分析做不好?关键看这4个维度

前几天我一个干财务的同行来找我吐槽:明明投入了大量的时间和精力,却说不清业务真实的健康状况;每天看着报表和业绩曲线,但总是搞不懂什么意思。

其实啊,他这种情况就是没把经营分析做好。

要知道,经营分析可不是看报表盯业绩这么简单,经营分析本质上是一个持续循环的管理闭环,要是做不好,它还能持续下去吗?

今天我就来分享个干货,带你深入了解经营分析的目的、分析维度和痛点,帮你建一个完整的分析框架。

正文开始之前,先给大家分享一份《企业财务五力分析解决方案》,它提供了盈利分析、偿债分析等方面,还能帮你搭建一个有效的分析路径,打破数据孤岛,帮你提升企业的财务数字化分析能力。需要自取:https://s.fanruan.com/gjyuh(复制到浏览器打开)

一、经营分析的目的

你可能会问,我每天看报表、盯业绩,这不就是在做分析吗?不完全是。经营分析的目的,远不止是看数据,它的核心目的有三个:

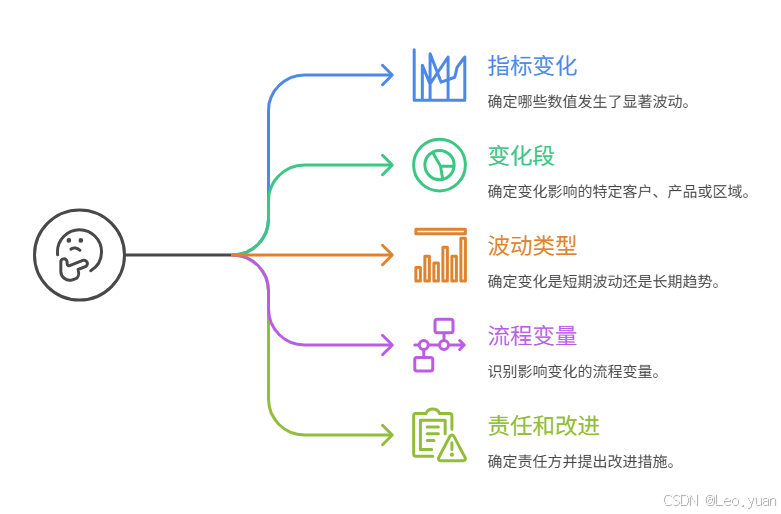

1.看清现状 要看公司这个月收入是多少?利润如何?但更重要的是,你要知道这些数字更深层次的意义:收入增长,是因为新客户多了,还是老客户买得更多了?利润下降,是成本失控了,还是市场降价了?

2.洞察根因 发现了问题只是第一步,比如你发现销售费用超标了,那为什么超标?是某个销售团队为了冲业绩疯狂报销?还是某个市场推广活动投入产出比太低?追根溯源,找到那个最本质的原因,你才能对症下药。

3.指引未来

基于前面的发现和洞察,我们要做出决策,调整行动。是应该砍掉不盈利的产品线?还是应该加大对某个高潜力区域的投入?经营分析的价值,最终要体现在这些能推动公司向前走的决策和行动上。

用过来人的经验告诉你,经营分析不是一项任务,不是做做样子,它是一种持续循环的管理动作:了解现状->发现问题->分析原因->制定策略->落地执行->再看结果。你懂我意思吗?它是一个闭环。

那么,明确了目的,接下来我们看看具体要从哪些维度切入,才能把这个闭环跑通。

二、经营分析的四个核心维度

要完成上面说的闭环,我们需要从几个关键的维度去切入。这四个维度构成了经营分析的主体框架,它们是:收入、费用、投资和资源配置。

维度一:收入分析

收入是公司的命脉,分析收入,我们不能只看一个总数。你需要把它拆解,拆得越细,看得越清。

- 按产品/服务线拆解: 哪个产品是你的现金牛?哪个是明星产品?哪个是拖后腿的?算出每个产品的收入占比和增长率。

- 按客户群体拆解: 收入来自新客户还是老客户?大客户贡献了多少?散客贡献了多少?老客户的复购率怎么样?这直接关系到你的客户健康度。

- 按销售渠道拆解: 线上官网卖得好,还是哪个平台?线下直营店和经销商,哪个贡献更大?不同渠道的增速如何?

- 按区域市场拆解: 华北、华南、华东,哪个市场是主力?哪个市场有爆发潜力?海外市场进展如何?

这些数据要怎么看?

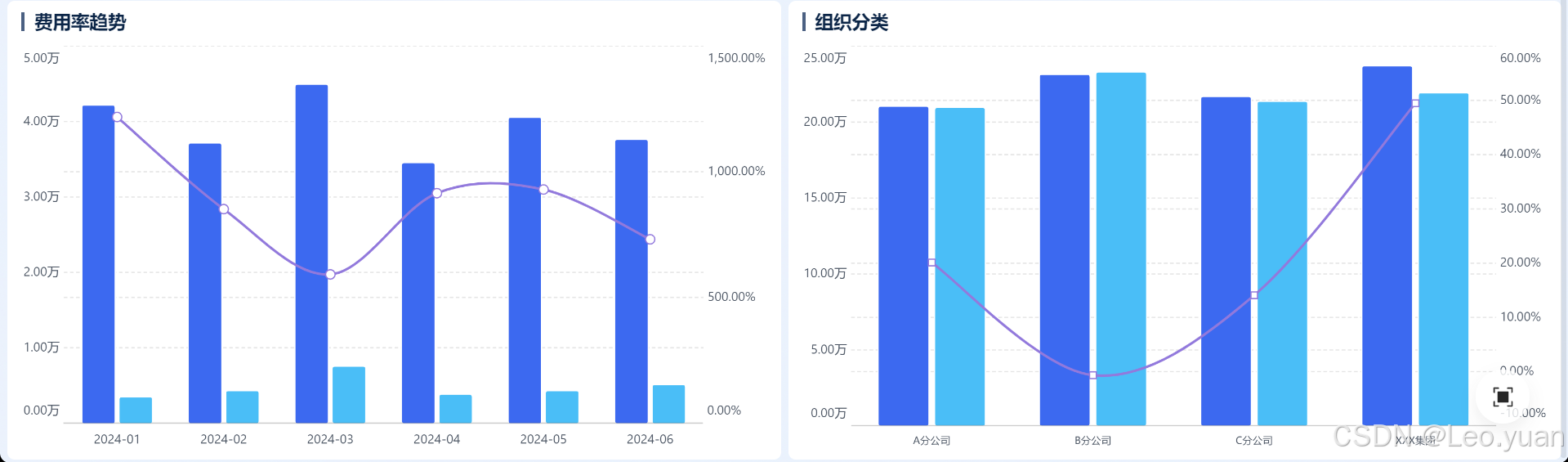

可以借助数据分析工具搭建一个可视化图表,比如我这里用的是FineBI搭建的这套销售收入分析看板图,这上面的数据直接照着上面这四个维度拆解,这样数据就很清楚了。我把这套模板放在这里,改个参数就能套用,大家可以上手试试:https://s.fanruan.com/f8rnq(复制到浏览器打开)

光看收入还不够,你必须结合着“量”和“价”来看。比如说,总收入增长了,是因为销量上去了,还是因为产品涨价了?或者是两者共同作用?如果销量没变,收入增长全靠涨价,那你就要警惕了,这可能意味着市场渗透遇到了瓶颈。

简单来说,收入分析做透了,你就能清晰地知道,你的增长引擎到底在哪里,未来应该往哪个方向发力。

知道了钱从哪里来,紧接着就要问:钱花到哪里去了?这就引出了我们的第二个维度。

维度二:费用分析

赚来的钱,不能白白流走。费用分析的核心目的,就是确保每一分钱都花在刀刃上。听着是不是很熟?很多公司到最后不赚钱,问题往往不出在收入上,而是出在费用失控上。

费用分析同样需要拆解:

- 按性质拆解: 固定费用比如房租、工资等和变动费用,如原材料、销售提成等各是多少?固定费用决定了你的经营杠杆,变动费用则直接关系到你的盈利弹性。

- 按功能拆解: 销售费用、管理费用、研发费用,这三块是大头。你要分析每一块费用的具体构成。销售费用里,是广告投多了,还是差旅费超了?管理费用里,行政开支是否合理?

- 结合收入看效率: 孤立地看费用高低没有意义。你要计算“费效比”。比如,销售费用率(销售费用÷总收入)。这个月销售费用投入了100万,带来了500万收入,费效比是20%。下个月投入120万,只带来550万收入,费效比上升到21.8%。这说明什么?说明你的销售效率在下降!你必须去深挖原因。

说白了,费用分析就是要你有意识的去省钱,但不是让你一味地省钱,而是要让花的每一块钱,都能创造出最大的价值。

除了维持日常运营的费用,一个公司要发展,还必须为未来投入。这就是第三个维度要看的。

维度三:投资分析

经营企业,不能只看眼前,你必须为未来投资。这里的“投资”不单指买股票、买理财,更多的是指对企业自身发展的投入。

- 固定资产投资: 新建厂房、购买新设备。分析时,我们要看这笔投资下去,未来能带来多大的产能提升?成本能降低多少?投资回报周期是多久?

- 无形资产投资: 研发投入、品牌建设。这块尤其重要,但也最难量化。比如,你投入了100万做研发,今年可能看不到直接收入,但它决定了你明年、后年有没有新产品可以卖。你要跟踪研发项目的进度、成果转化率。

- 战略性投资: 开拓新市场、投资新公司,这关乎公司的第二增长曲线。分析时,要看市场潜力、竞争格局,以及与我们现有业务的协同效应。

投资分析的核心思想是权衡短期利益和长期发展。我一直强调,很多老板不敢投资,导致企业后劲不足;也有些老板盲目投资,导致资金链断裂。正确的做法是,对每一项重大投资,都要有清晰的回报预期和风险评估。

现在,我们知道了钱的来龙去脉,也考虑了未来的投入,但公司的资源不止是钱,还有人和时间。如何把它们高效地组合起来?这就要看最后一个维度了。

维度四:资源配置分析

资源永远是有限的。资源配置分析,就是看你有没有把这些资源,分配到最能产生价值的地方。

- 人力资源配置: 你最优秀的员工是在做最重要的项目吗?销售团队的人员结构合理吗?是重兵部署在明星产品上,还是分散在多个产品上?

- 资金资源配置: 你的现金流主要支撑的是哪块业务?预算的分配,是否与公司的战略重点相匹配?比如你明明说要大力发展A业务,但预算却大部分给了B业务,这就是严重的资源配置错位。

- 时间资源分配: 管理层的时间花在哪里?是整天在救火,处理琐事,还是集中在思考战略、打磨产品、见重要客户上?

用过来人的经验告诉你,公司的战略方向,最终是通过资源配置来体现的。你说什么不重要,你把资源投到哪里,才代表你真正想做什么。资源配置分析,就是对你战略定力的一次检验。

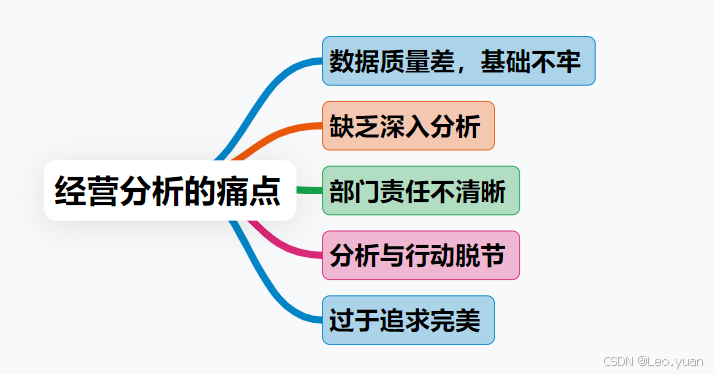

三、经营分析的痛点

道理都懂了,框架也清晰了,但在实际操作中,我们总会遇到各种各样的问题。这些痛点,如果你不克服,经营分析就会流于形式。

- 数据质量差,基础不牢: 数据不准、不全、不及时。各个部门的数据对不上,报表出来已经是月中了,早就失去了指导意义。这是最根本的痛点,没有可靠的数据,一切分析都是空中楼阁。

- 缺乏深入分析: 这是最常见的现象:PPT上全是图表和数据,告诉你收入多少、费用多少,但就是不说这代表了什么、为什么会这样、我们该怎么办。分析只是浮于表面,没有深挖现象和原因。

- 部门责任不清晰: 一旦分析到问题,各部门就开始甩锅。销售说产品不行,产品说研发不行,研发说销售没卖好。会议上各部门就开始扯皮,无法合力解决问题。

- 分析与行动脱节: 分析得很热闹,会后却没有形成清晰的动作清单。谁、在什么时间、完成什么任务、达到什么目标,统统没有。这样的分析,除了浪费大家时间,没有任何价值。

- 过于追求完美: 总想等到数据完美、分析维度100%周全再开始。结果永远在准备,永远无法产出有结论的洞察,经营分析要抓住主要矛盾,先解决80%的问题。

总结

用过来人的经验告诉你,经营分析的核心价值在于:将我们对业务的模糊感觉,转化为清晰、可衡量的洞察。

理论框架是基础,但真正的挑战和价值在于持之以恒的实践。不要追求一次性的完美分析,关键在于行动。你说是不是?

643

643

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言