随着数据经济的兴起,数据资产逐渐成为企业核心价值的重要组成部分。数据资产入表,即将数据资产正式纳入企业的财务报表,是企业数据管理成熟度的重要标志。这一过程不仅需要企业对数据进行全面的梳理和评估,还涉及到数据治理、价值评估、法律合规等多个方面的准备工作。

入表前所需的准备工作

数据资产入表前有哪些准备工作需要做?对于数据资产入表,目前市场大多是在探索中进行,很多走在前面的企业已经开始着手部署入表工作,也有一些企业也有相关的入表计划,但不知道从何处入手。对于后者,其实在正式开始入表工作前,下面这些准备工作可以先准备起来。

PART.01-入表前的大体步骤

PART.02-具体实施内容

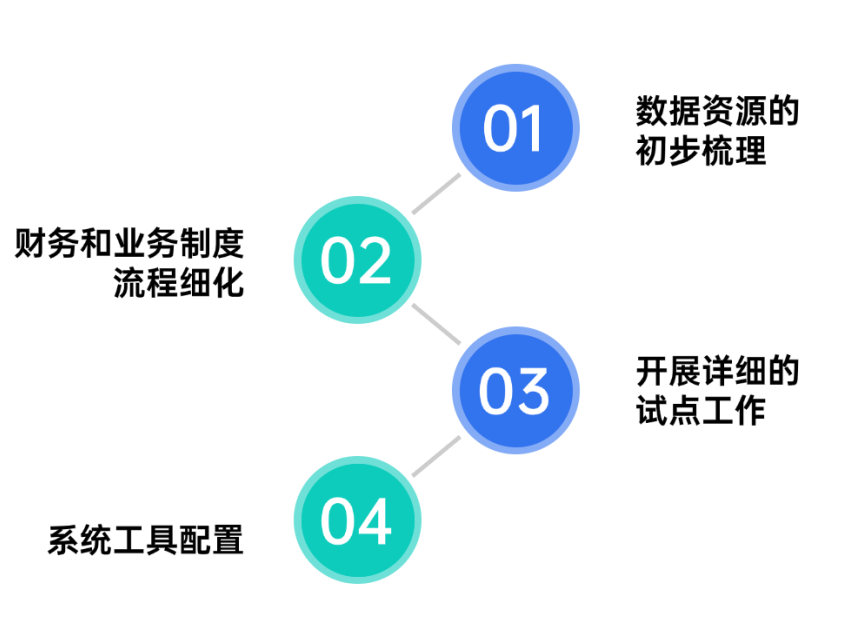

一、数据资源的初步梳理

首先数据资源的初步梳理。目前对于大部分企业开展数据资源全面盘点会特别困难,因为如果真正要完整盘点现有的所有数据资源,大概要花半年以上时间,所以可以先做初步梳理。初步梳理也就意味着,可以有重点的去圈定认定入表可能性比较大的数据内容,先做一个初步梳理工作。

二、财务和业务制度流程细化

第二基于初步梳理的结果,要对现有的制度流程进行细化,包括业务的制度流程和财务的制度或者流程。财务的制度流程指的是,因为数据资产入表,无非就是无形资产、存货或者是进入损益三种情况,涉及到会计制度里有关数据资产怎么计量、怎么认定,那么相应的基于前期梳理要做相应适配,比如在什么类型的数据在满足什么条件下可以作为无形资产,在满足什么条件下可以作为存货,在不满足什么条件下要作为损益进入当期费用,这个是相关的会计政策、会计制度要做相应的调整和优化。

同样的,业务上配套的管理办法也要跟得上。如果一旦产生新的数据源要做认定和判断一定要有细的流程,而财务的认定和判断只是总体的会计认定原则。细的流程应该是业务部门或业务联合数据科技部门联合颁布,比如24年1月1日开始每天业务端新产生的数据,数据产生过程该怎么进行维护管理,产生过程所需要的核算、所需要的信息披露、所需要的信息谁来采集,这就涉及到日常长效的工作流程,需要由业务部门和数据部门去制定。

三、开展详细的试点工作

第三件事是可以开展详细的试点工作,围绕相关制度和支持文件,系统地推进数据权属的明确界定、合规性评估、经济效益预测、财务科目认定、成本分配及摊销和减值测试等工作,为后续数据资产入表打下坚实基础,并形成一套完整的操作模板和工作底稿,以指导未来的数据资产管理实践。

四、系统工具配置

有些企业可能第一步、第二步做的比较早、比较充分,如果还有时间的话可以考虑到的是系统工具。目前很多企业现有的相关系统平台工具,已经有具备相关的功能了。

比如企业有IT项目管理的系统工具,开发软件是会立项的,立项以后跟软件相关人员投入、资源投入都会通过项目管理平台工具去进行成本归期、成本采集。同样的数据资产与软件很类似,因为软件也是无形资产,未来数据资产如果作为无形资产来认定的话,很多的功能跟IT软件、项目管理的这个工具很类似,可以把项目管理工具功能套过来,适用于数据资产的管理功能,在参数上做配置,单独把它作为一类,就可以实现成本归期了。

但也要求企业在开展数据资产管理的过程中,要把数据资产当成项目来管理, 也就意味着如果以前是很散的来开展数据资源采集、加工、处理,那可能就很难套了。如果企业要把数据做成一个产品把它立项,一旦立项后可以通过现行的立项项目管理办法、项目管理工具,来执行相关的具体工作, 所以如果有时间的话,可以想办法通过已有的工具进行参数配置和改造适用于未来的简版入表。

1016

1016

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言