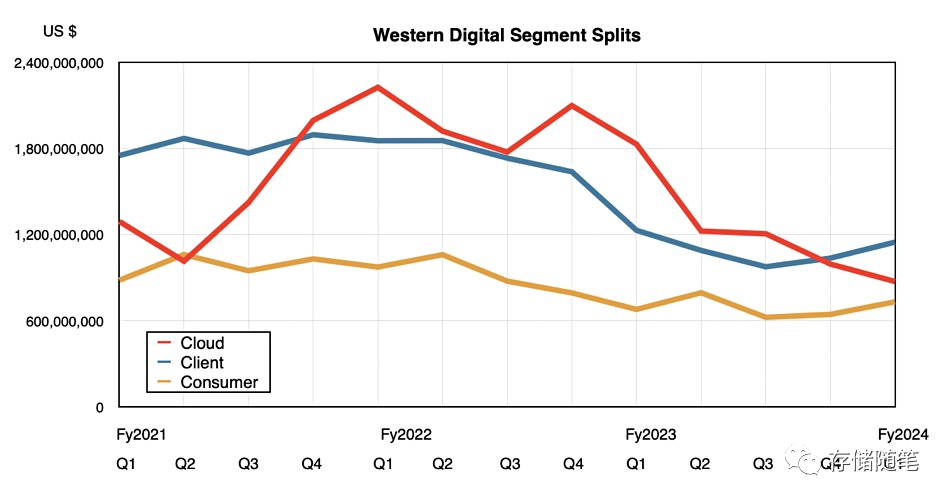

近日,WDC公布了FY24财年第一季度的财报。第一季度营收为27.5亿美元,环比增长3%。云营收环比下降12%,客户端营收环比增长11%,消费级产品营收环比增长14%。FY24财年第二季度营收预计在 28.5 亿美元至 30.5 亿美元之间。

-

云计算占总收入的32%。环比下降的主要原因是数据中心客户的近线硬盘出货量下降。同比下降的主要原因是HDD和闪存产品的出货量下降。

-

客户端占总收入的42%。环比增长是由于闪存比特出货量的增长。同比下降的主要原因是闪购价格的下降。

-

消费级产品占总收入的26%。从环比和同比来看,这一增长是由单位含量和闪存单位出货量的增加所推动的。

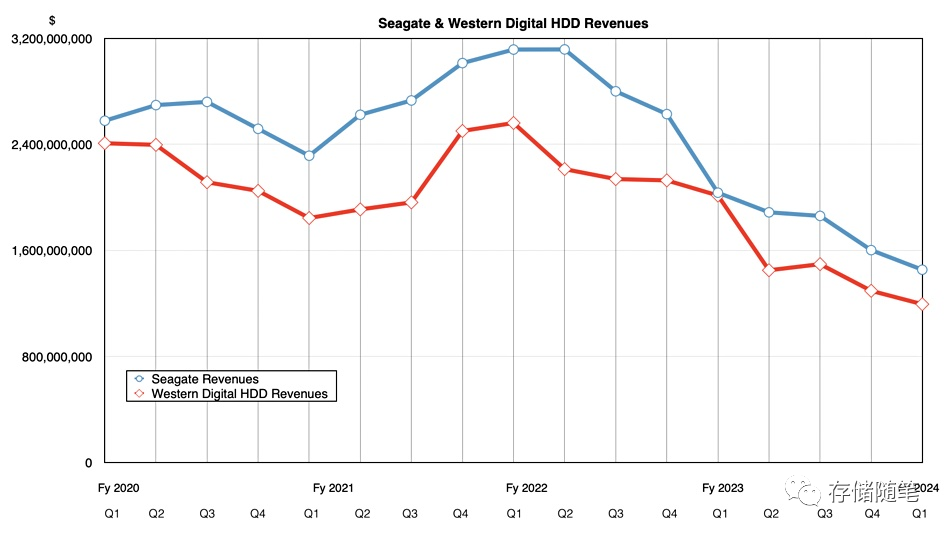

基于上图,过去几年的数据趋势来看,西部数据在云市场从FY22 Q4开始急剧下滑,这也是WDC最近1-2年财务状态变差的一大因素。

首席执行官David Goeckeler表示:“西部数据第一财季的业绩超出了我们的预期,因为该团队努力提高业务敏捷性,并在广泛的终端市场开发差异化和创新产品,从而实现了闪存和HDD业务的利润率环比改善。“我们的消费者和客户端市场继续表现良好,我们现在预计我们的云终端市场将在未来增长。随着市场状况的持续改善,我们改进的成本结构使 Western Digital 能够利用增强的盈利能力。

WDC是以硬盘起家,2011年花43亿美元收购了日立HGST,在HDD硬盘领域拥有了绝对的话语权。随着固态硬盘SSD出现,HDD市场份额逐步下滑。为了巩固市场地位,WDC在2016年花160亿美元收购了Sandisk闪迪,进军NAND闪存业务。

收购Sandisk后,西部数据的确过了几年的开心时光,也经历波动,到现在HDD+SSD整体市值只有134亿美元。按照季度营收占比估算,NAND闪存业务市值不到80亿美元。玩着玩着发现HDD业务家底,因为NAND闪存业务又陷进去了。

从2021年开始,西部数据(WDC)和铠侠(Kioxia)就开始进行NAND闪存技术的合作。这一合作旨在通过共享资源和技术,提高NAND闪存的生产效率和降低成本,以在竞争激烈的存储市场获得更大的竞争优势。原本预期在今年可以完成合并,最后情断海力士,牵手失败!股市应声下跌。

存储随笔

,赞3

还来不及悲伤,WDC对外宣布,将要把HDD和NAND业务完全拆分,寻求NAND业务在2024年下半年单独上市。

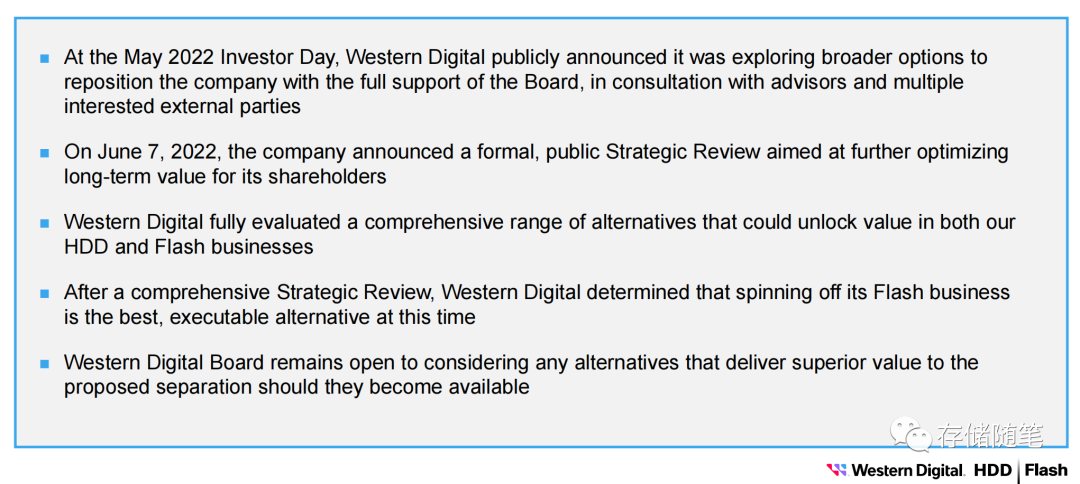

其实,WDC拆分NAND的消息最早来源2022年5月份,WDC在投资大会上宣布了公司需要重新考虑定位的事项。后来,Elliott投资管理有限公司也致函西部数据(WDC.US)的董事会。在信中,Elliott呼吁董事会通过将硬盘驱动器(HDD)和NAND闪存(Flash)这两项截然不同业务拆分掉,来对公司的全面战略进行价值评估。

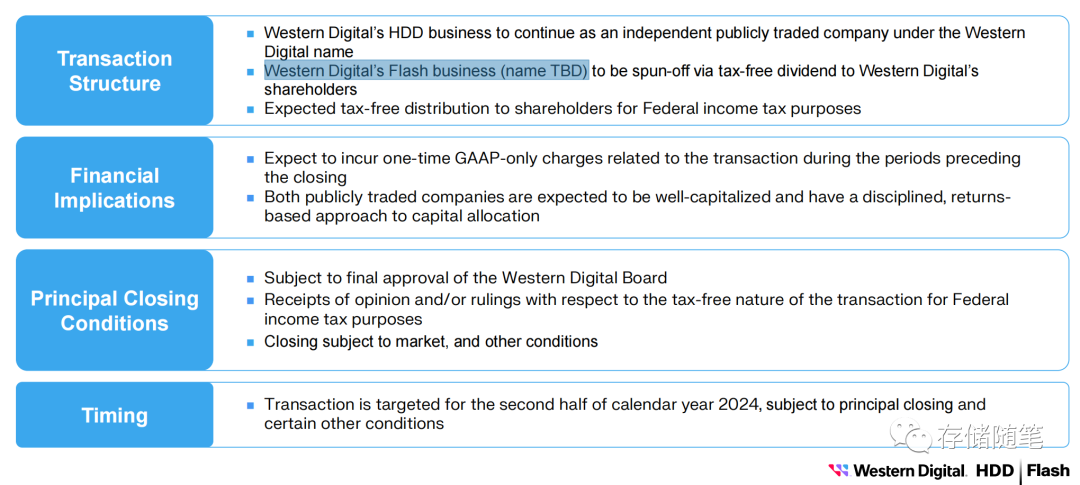

原本是要拆分后与铠侠合并成立新的公司,目前牵手未果,只能继续拆分自家NAND,抬头向前!拆分后,HDD业务继续使用WDC西部数据的品牌,SSD业务还未确定新的品牌名字。

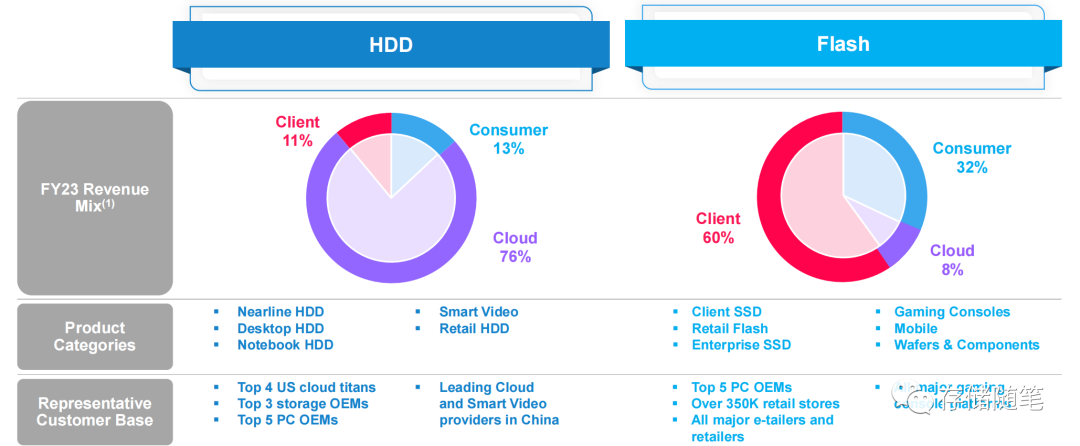

WDC西部数据,HDD和SSD呈现了完全不同的市场状态,拆分不可避免。HDD的优势在云市场。SSD的优势在消费级市场。

FY24Q1第一季度业绩情况:

-

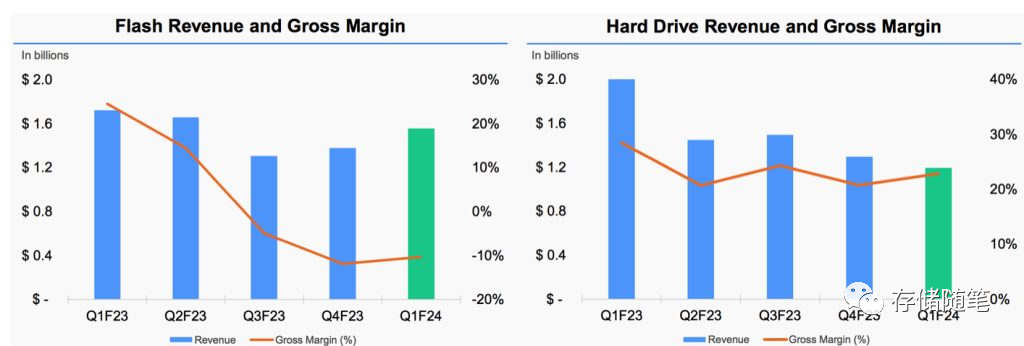

闪存业务:营收为16亿美元,环比增长13%,同比下降10%。比特出货量环比增长26%,同比增长49%

-

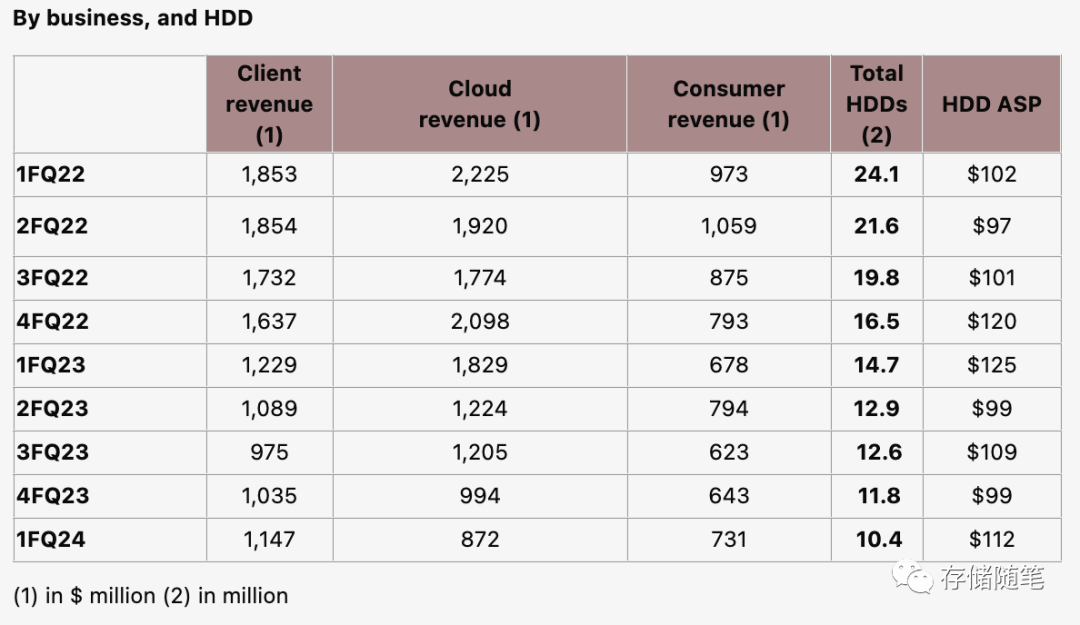

HDD业务:营收为 12 亿美元,环比下降 8%,同比下降 41%,原因是云客户需求疲软导致近线 EB 出货量下降,以及中国复苏慢于预期

26TB UltraSMR 硬盘占近线 EB 出货量的近一半,SMR 总出货量超过了 23 财年制定的 40% 的目标,并成为两个季度以来近线销量最高的产品。随着 28TB UltraSMR 驱动器认证的顺利进行,并制定了进入 40TB 范围的路线图。EB级总出货量环比下降5%,同比下降42%,单位平均价格下降10%。每个驱动器的平均售价为 112 美元,环比增长 13%。

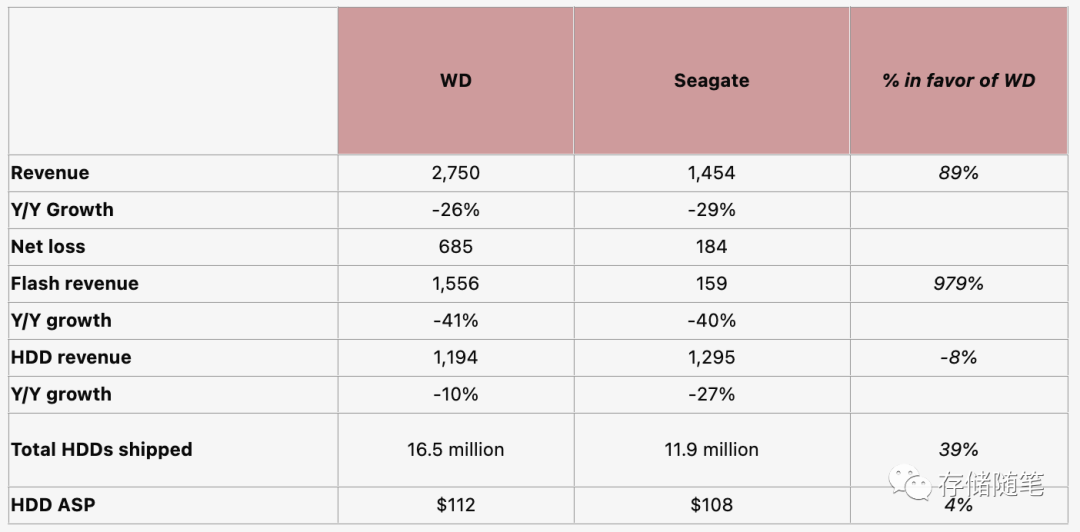

与希捷相比,希捷的主要营收都来自HDD,闪存业务只占10%。虽然WDC HDD平均单价比希捷平均单价贵4%,但HDD营收却比希捷少8%。

从过去5年的数据来看,WDC只有在FY23 Q1与希捷迫近,HDD在整体大趋势下降过程,两家都有明显下滑,差距缩小。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言