美光科技24财年第二季度业绩亮眼,营收增长显著,得益于AI服务器需求增长和产能升级。HBM3E产品取得初步成功,且公司正在调整投资和产能计划以应对市场紧俏。预计未来定价将继续上升。

美光科技24财年第二季度业绩亮眼,营收增长显著,得益于AI服务器需求增长和产能升级。HBM3E产品取得初步成功,且公司正在调整投资和产能计划以应对市场紧俏。预计未来定价将继续上升。

根据TechInsights数据显示,美光科技24财年第二季度业绩强劲,公司通过技术创新和产能优化,成功抓住了AI服务器和其他高性能应用带来的市场需求增长机遇。尽管短期内面临供应紧张的问题,但美光通过加大研发投入和产能转换力度,正积极准备在未来一年内实现更大规模的生产和销售。。

季度业绩亮点

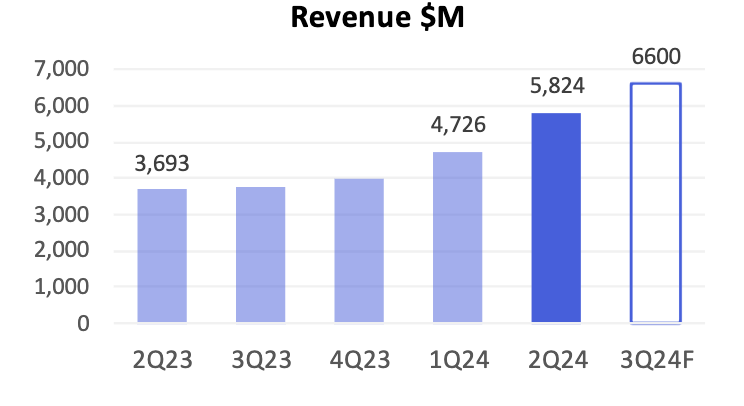

- 第二季度营收达到了58亿美元,季度环比增长23%,同比增长58%,反映出市场条件明显改善。这一改善源于多种因素的交汇,包括对AI服务器的强大需求、大多数终端市场需求回暖,以及整个行业的供给缩减。

- 该季度,美光科技开始批量生产HBM3E产品,并确认了FY Q2(财年第二季度)来自HBM3E的首笔收入,现在已经开始了HBM3E产品的高产量发货。

产品线表现

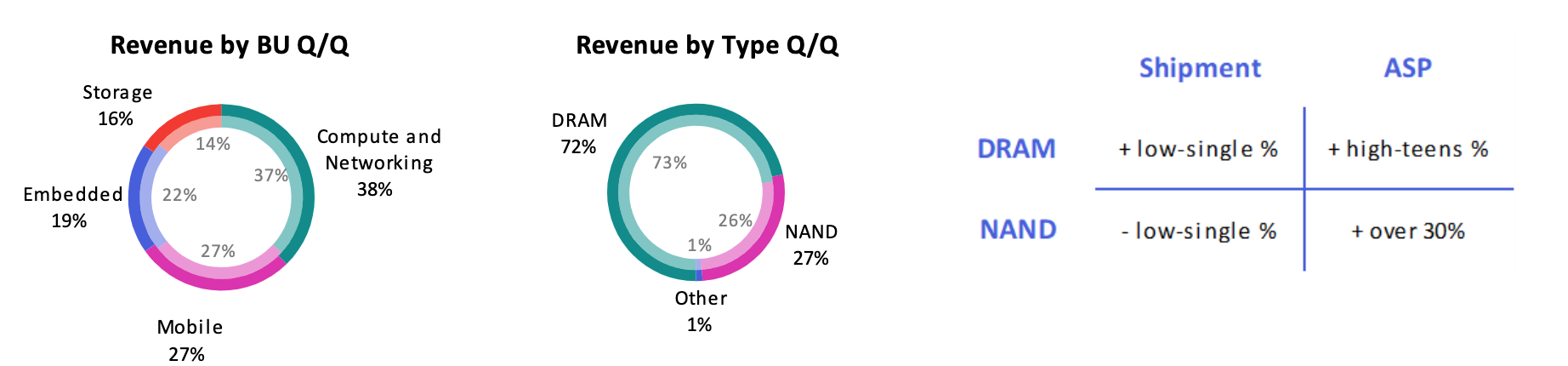

- DRAM业务营收约为42亿美元,NAND业务营收约为16亿美元。

- 当前超过75%的DRAM位产能位于领先的1α节点和1ß节点上,而超过90%的NAND位产能已转移到176层和232层节点。

- 对于HBM产品,2024年的库存已经售罄,而且2025年的大部分供应量已被提前预定。

投资与产能计划

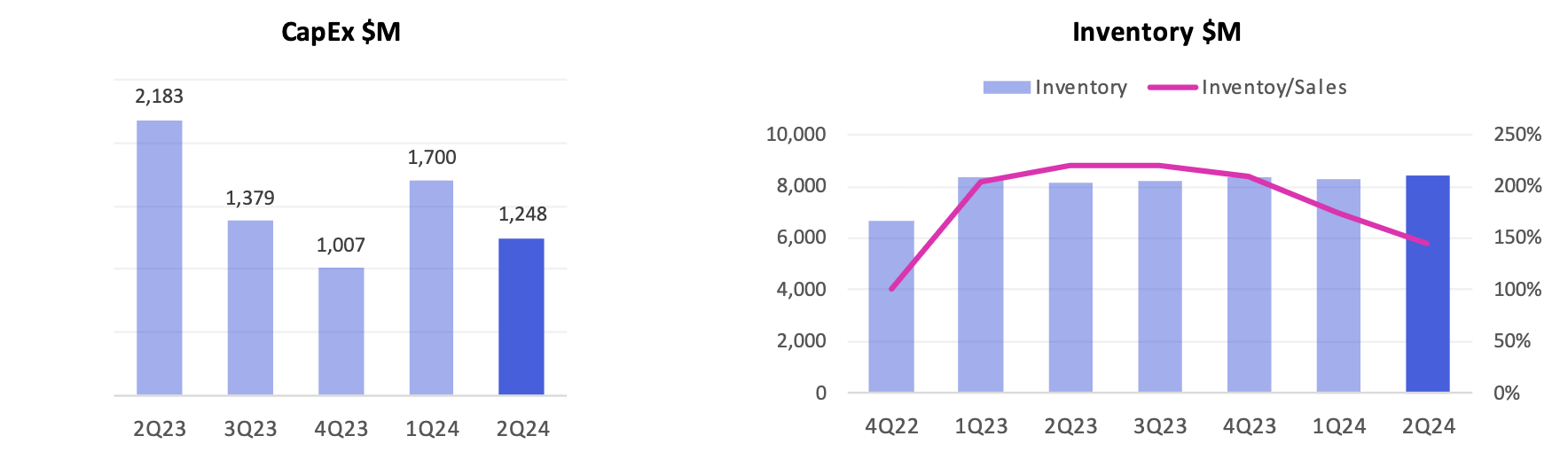

- 2024财年的资本支出(capex)保持不变,为75亿至80亿美元。

- 美光表示,在HBM产品爬坡计划执行情况良好,产能、良品率和质量均有显著提升。

- 正在进行EUV(极紫外光刻)和非EUV流程之间的1α、1ß节点转换,并已启动使用EUV的1-gamma DRAM试产,目标是在2025年实现大规模量产。

- 截至FY24Q2末,库存为84亿美元,相当于160天的库存量,其中成品库存有所下降,公司目标在2024财年末将库存降至120天。

- 美光正重新利用旧节点的生产设备支持转产至先进节点,预计到2024财年末,DRAM和NAND的晶圆产能都将较2022财年减少两位数百分比。

市场趋势与展望

- AI服务器需求的强劲增长正带动HBM、DDR5和数据中心SSD的快速增长,导致DRAM和NAND的前沿供应紧张。

- 鉴于当前形势,预计定价水平将进一步上升。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言