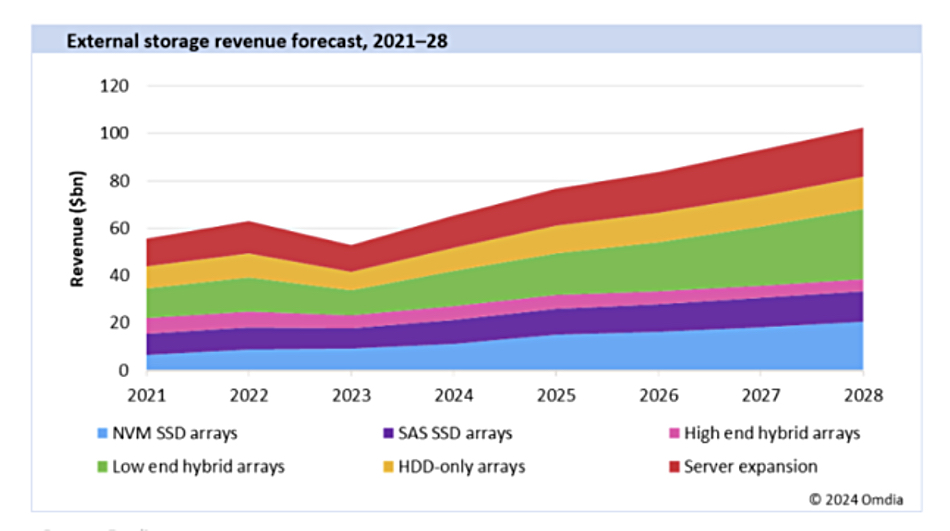

根据市场研究机构Omdia的最新报告《云存储和数据智能服务》,2023年数据中心外部存储市场经历了一次下滑后,预计将在未来几年迎来强劲复苏。该报告审查了2023年数据中心内外部存储系统供应商的收入情况,包括阵列和服务器扩展设备。整体而言,2023年的全年收入为530亿美元,较2022年下降了16%。其中,ODM的收入下降超过30%,而OEM的整体收入则略有下降。

2023年,云服务提供商将大量预算用于购买昂贵的GPU,导致存储系统的出货量受到限制。这一趋势导致了数据中心设备支出暂时从存储转向其他领域。

然而,Omdia预测这种放缓趋势将会逆转。驱动因素包括企业数字转型项目、数据量的增长、人工智能的进步以及对存储现代化的一般需求。这些因素将共同推动存储市场的复苏,确保其重回增长轨道。

投资趋势

Omdia认为,存储和数据管理是现代数字化企业的战略组成部分,这将确保长期投资持续不断。随着企业对存储的需求转变,存储供应商正在调整其采购模式以更像云服务,采用按需付费的方式,并关注整体数据需求而非仅仅存储容量。

Omdia的预测显示,低端混合阵列的增长将是最快的,其次是服务器扩展和NVMe固态硬盘(SSD)阵列。

厂商市场份额

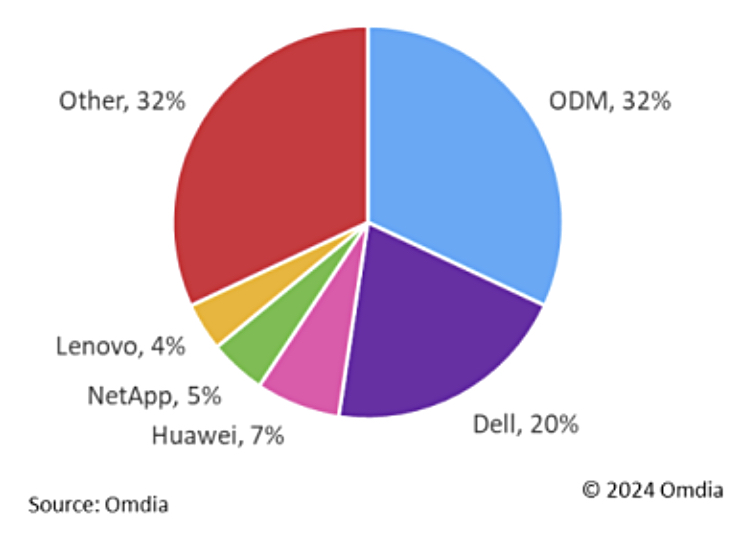

- ODM:占2023年数据中心外部存储市场收入的32%。

- Dell:拥有最大的厂商份额,为20%。

- Huawei:位列第二,市场份额为7%。

- NetApp:占据5%的市场份额。

- Lenovo:占有4%的市场份额。

- Others:剩余32%归类为“其他”供应商,包括HPE、IBM、Pure Storage等。

Omdia的首席分析师Dennis Hahn表示:“存储供应商正在调整他们的收购模式,使其更像云服务,采取按使用量付费的方式,并更加注重整体数据需求。针对勒索软件的保护和由AI驱动的数据集创建正成为存储解决方案中不可或缺的功能。”

尽管2023年数据中心外部存储市场遭遇了挑战,但随着企业数字化转型的加速和技术的进步,市场有望在未来几年实现强劲复苏。存储供应商需要继续创新并适应客户需求的变化,以保持竞争力并抓住新的市场机遇。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言