事件驱动策略是在提前挖掘和深入分析可能造成股价异常波动的事件基础上,通过充分把握交易时机获取超额投资回报的交易策略。

可以用于事件驱动策略的事件有很多,如CEO或CFO的变更、派息、拆股、回购、定增、指数成分股调整、大股东增持等等,此类事件的特点是具有较为明确的时间和内容,能够对部分投资者的行为产生一定的影响,从而决定股价短期波动的因素。

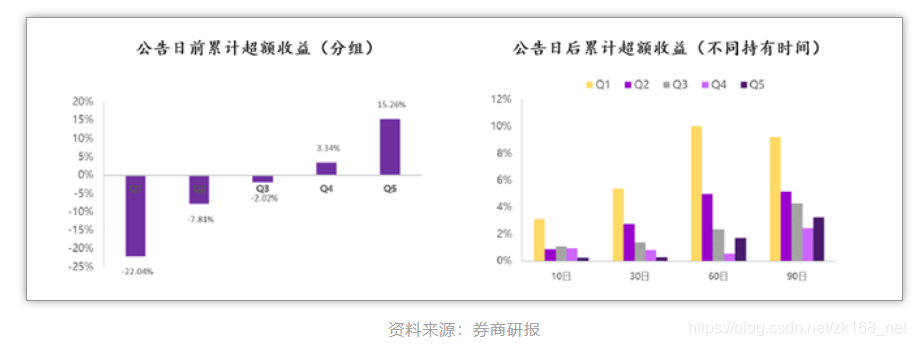

例如:高管增持事件,我们可以采用的一种策略是:在上市公司公布高管增持公告后,立刻买入并持有一个月,回测该策略是否存在超额收益。

我们也可以对高管增持事件进行一定的优化,如可以增持公告前跌幅最大的一组股票,公告后30日的累计超额收益约为5%,公告后60日的累计超额收益接近10%,其超额收益要比简单的高管增持事件明显。

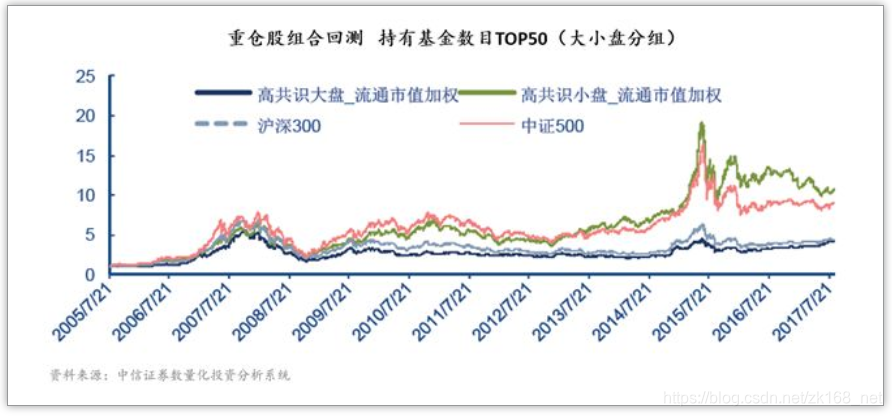

对于公募基金业绩披露事件,如果某只股票被多数公募基金购买,则说明多数公募基金看好该只股票。根据业绩披露事件,可以构建高共识大小盘组合,即流通市值排在前50%的重仓股池子中,选择持有主动基金数目最多的前50只标的作为高共识大盘组合。而流通市值排在后50%的重仓股池子中,选择持有主动基金数目最多的前50 只标的构建高共识小盘组合。

两个策略的回测收益如下图所示:

此外,我们也可以基于分析师评级作为事件驱动策略,如选取中证800股票池中,持续6个月有分析师发布含有目标价报告的股票。其思路是分析师持续发布含有目标价报告,说明该个股长期被分析师看好,基本面较优良。同时该策略对分析师报告的数量没有特别的约束,兼顾了大小市值的个股,对市场大小盘风格切换有较强的适应性。从策略回测收益来看,从2012 年至2018年,该策略年化收益超过20%,相对中证800 指数年化超额收益为10.45%。从换手率指标来看,该策略的年化换手率在4.5%上下波动,说明该组合的成分股平均持股时间较长,是一个精选个股、中长期持有的投资策略。

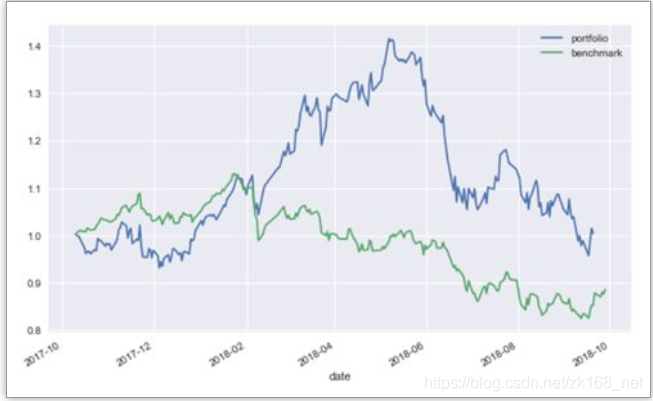

非常多的事件为传统因子分析提供了低相关度投资组合的机会,但是研究成本过高(特殊数据库、相关研究框架)阻碍了此前此类事件的研究。我们按照这种事件驱动思路实现了基于网络爬虫的券商评级事件驱动策略。通过爬虫技术,跟踪机构研报对个股的评级变化,当个股评级上调为“强烈推荐”时作为买入信号,等权持有股票一个月。该策略的回测效果如下:

该策略还可以进一步优化,如对分析师评级进一步分析,筛选出发布研究报告后个股表现最好和最差的分析师,给表现好的分析师给予更多的配置权重,给表现差的分析师给予更少的配置权重甚至零权重,从而获取更好的策略收益。

推荐阅读:

2210

2210

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言