1、风险,最好控制在发生之前。

将一只青蛙放在煮沸的大锅里,青蛙触电般地立即蹿了出去,并安然落地。

而将它放入一个装满凉水的大锅里,任其自由游动,再用小火慢慢加热,青蛙虽然可以感觉到外界温度的变化,却因惰性而没有立即往外跳,等到热度难忍时,它已失去逃生能力而被煮熟。

2、风控,简单来说就是风险控制,它涉及到对潜在风险的识别、评估、监控、管理和应对。

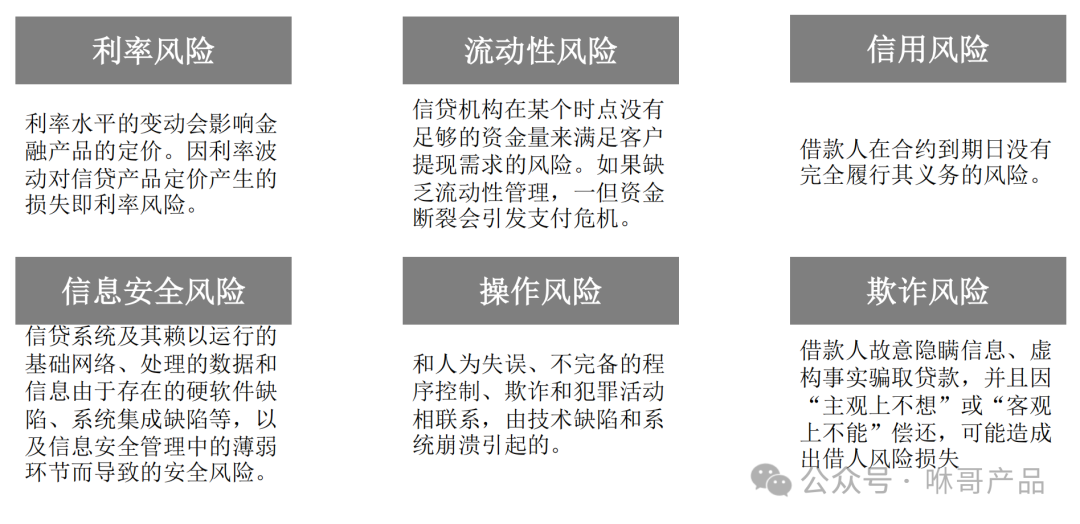

风险:在信息安全领域,风险(Risk),就是指信息遭受损坏并给企业带来负面影响的潜在可能性。

风险评估(Risk Assessment):包括风险识别、风险分析和风险评价在内的全部过程。

风险管理(Risk Management):就是以可接受的代价、识别、控制、减少或消除可能影响信息的安全风险的过程。

(图片来源于网路)

3、在金融领域,风控是保障资金安全、提高投资回报率的关键环节。

例如与我们相关的借贷活动是一项极具历史的社会行为,从远古时期开始便有促进生产、改善生活的借贷行为,各类信贷产品更是层出不穷。

随着互联网、大数据技术及其AI人工智能的的兴起,互联网金融近年呈现出蓬勃发展的趋势。除了与电商相结合的消费金融、线下转线上的网络小贷之外,传统的信贷机构如银行及保险的信贷部门也加速了互联网平台的设立。随着各种互金产品的不断涌现,信贷产品的信用风控工作显得日益重要。

本文内容,我们将以互联网金融中的信贷产品为切入点,有必要了解一下目前主流的信贷产品及这些产品在大数据风控下的几个核心重要性!

正文:

银行的风控,经历了从传统模式到智能风控,再到数字化风控的进化过程。不同的风控模式有不同的特点!

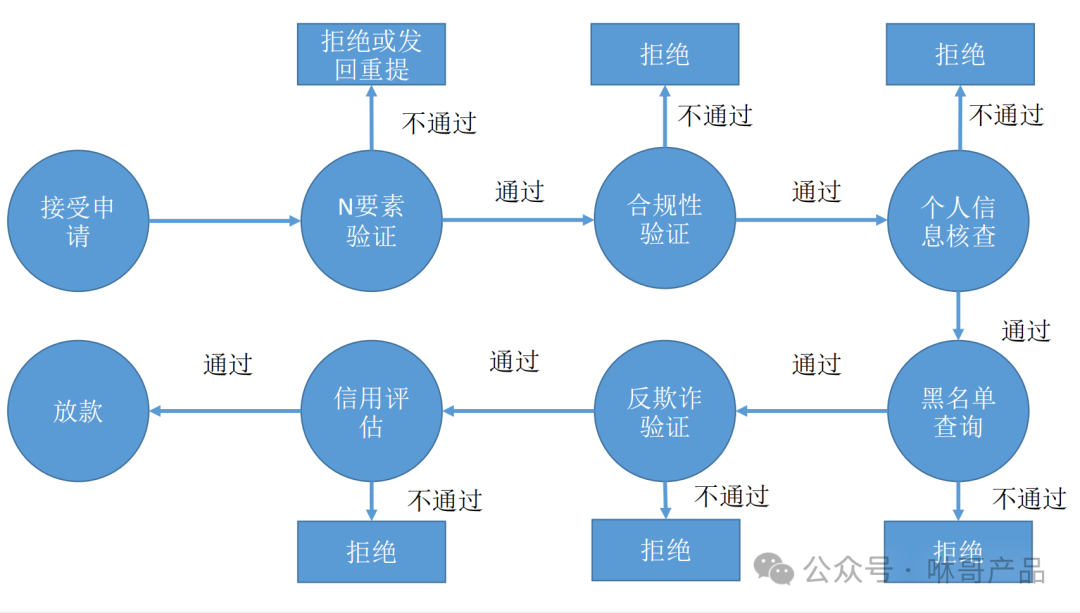

例如:个人信贷产品风控流程(以贷前审核为例)

01

传统信贷风控是怎么做的?

银行的风控,经历了从传统模式到智能风控,再到数字化风控的进化过程。相对于传统的风控手段,大数据风控体系的数据来源更广、维度更多,决策审批过程自动化程度更高,基于算法构建的模型更客观公正。这些特点既成为了大数据风控的优势,也为大数据风控领域构筑了很高的技术门槛。

首先来认识下最开始的传统信贷风控,是怎么做的呢?

先想象下这个画面:有一个西装革履的业务员,然后可能头发也抓的很好看。然后他会跟来贷款的这个人面对面的坐在那里聊天,审核他的资料,一页一页的翻,然后凭借他自己多年的一个风控经验。就准确的识别出对面的人会不会还钱,会不会来把钱带走了之后人间蒸发?

然后来贷款的人,他也会精心准备自己的材料,穿上自己最好看的衣服,正襟危坐的跟对面的人谈笑风生,生怕对面的人就是怀疑自己的这种经济实力,或者说你一不小心露出了某种猥琐的气质啊,可能就会被当成骗贷的。这就是最早的风控信审人员,他是看材料,聊天,察言观色,然后来判断你是不是坏人。

传统风控的做法更多是基于专家经验的人工审批,依赖于审贷官对材料的理解与把握,并给出最终意见。假设有两笔贷款同时审批,那么审贷官会根据经验,基于排序做出相应决策,很快得出结论——甲贷款要优于乙贷款。如果更进一步,请审贷官详细说明,甲贷款比乙贷款风险低多少,甲、乙两笔贷款的风险分别处于什么水平?审贷官就很难给出精确回答了。

02

智能信贷风控是怎么做的?

后面互联网时代,延续至今呢,就是我们通常用作规则的那些手段。再后来各种各样的人工智能热潮,金融领域的话也开始搞各种的机器学习模型,机器学习反击杀。那么风控模式也从起初银行人工审核办理业务模式,转变为后来逐渐引入系统辅助,完成了从人工审批到自动审批的进化。

大家知道AI的目的就是为了解放我们的一个劳动力。像风控模型,解放的就是之前提到的那一批信审的老大哥,在中小额贷款上的一个劳动力。有时候大部分的公司一天的业务进件量都可以达到几万。

人工审核怎么可能审的过来?就必须要去做自动化的风控,有的人叫大数据风控为AI金融风控,不管你怎么叫,它本质上都是一个"二分类的模型",它的作用就是可以同时的处理掉几十万或者几百万人的一个贷款请求;

随着大数据的发展,更多弱变量加入风控体系,替代了原先的单一强变量风险评估,完成了自动化到大数据的进化。

在互联网与移动互联网时代,新型欺诈手段层出不穷,人工智能技术催生大数据向智能化的演变。智能风控技术是银行在自动化、大数据、云计算、人工智能、区块链等金融科技应用的基础上,逐渐发展而来的。与传统风控相比,都体现了大数据风控在金融领域的几个核心重要性。

01

风险评估

一方面,通过数仓收集和分析海量客户的行为、交易、名单数据等行内多维信息;一方面,通过API接口方式,通过三方数据提供商获取客户的司法数据、信用数据、欺诈数据等行外多维信息。通过以上两种方式来构建出更加准确、全面的用户画像。这些画像不仅能够帮助金融机构识别潜在的欺诈行为,还能同时对客户还款能力、违约风险进行有效评估,从而能够把控不良。

02

实时预警

脱离了传统架构的限制,大数据风控能够利用Flink等相关组件,实现高吞吐、低延时的同时还能保证可靠性个良好的容错性。利用自身优势及时发现异常行为并进行预警。这种实时性及时提高了金融机构对风险的相应速度,能够在风险扩大前进行有效干预,保护资产安全。

03

优化决策

基于大数据分析的风控决策模型能够综合考虑众多因素,包括客户的历史信用记录、负债情况、收入情况、司法记录、欺诈记录等,通过不断优化迭代能够做出更加合理、科学的信贷决策。这不仅仅提高了信贷审批效率,人为判断失误导致的客户流失、信贷风险等相关问题。

04

产品创新

大数据风控还促进了金融服务的个性化和产品创新。通过分析海量客户的消费习惯、风险偏好等特征,金融机构可以为用户提供更加符合其需求的金融产品和服务,增强用户粘性,提升市场竞争力。大数据风控在反欺诈和反洗钱领域也发挥着重要作用。通过数据分析和数据挖掘技术,可以识别出潜在复杂交易背后的欺诈行为和洗钱活动,为金融机构提供有力的防线,确保金融体系的健康稳定。

05

监管合规

随着金融监管政策的不断完善,金融机构越来越注重合规性管理。大数据风控可以帮助金融机构更好地理解和遵守监管要求,通过自动化、智能化的方式提高合规检查的效率和准确性,降低合规成本。大数据风控在金融领域的重要性不言而喻。它不仅提升了金融机构的风险管理水平和运营效率,还促进了金融产品的创新和服务的个性化发展,成为金融机构保障业务安全、提升运营效率、优化客户体验以及实现精细化管理的关键手段,为金融行业的持续健康发展提供了有力保障。

03

小结

随着银行线上业务的快速增长,平台化、场景化、批量化的获客模式深入发展,各类风险扩散更加快速、隐蔽,对银行风险管理的敏捷度和精准度提出了更高要求。如在信贷业务全生命周期管理过程中对风险识别更准确、预警更及时、管控更有效,运用大数据技术降低反洗钱合规风险和运营操作风险。

1010

1010

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言