这世上有句毒鸡汤,一直被封为神句,这句话百分之九十九的人都听过,说:“只有穷人存钱,富人都是负债”。

具体来说,意思就是:富人们比的是谁负债更多,负债多,说明有实力,银行愿意借给他那么多钱。穷人没有银行愿意借给他钱,穷人也不知道钱生钱,只知道把钱存在银行,然后吃哪一点点利息,然后钱又被富人从银行借走,钱生钱。

那么银行作为商业机构而非慈善机构,在客户贷款之前,银行为什么要给别人授予信用呢?答案当然是为了赚钱。但赚钱是一项风险事业,万一你给予别人信用,而别人辜负了你的信任,还不了或不想还,怎么办?所以,银行必须找到合适的客户—能借能还的客户,衡量标准就是以下几点:凭什么授?授多少?授多长?

01

正本溯源,银行需要怎样的客户

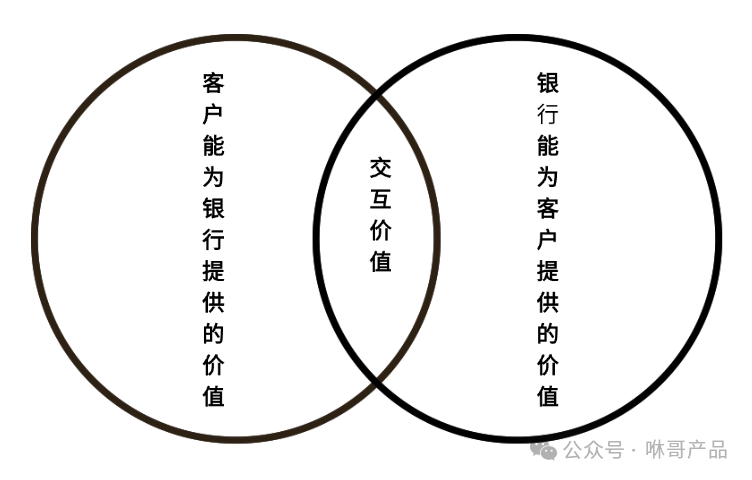

变与不变,客户始终是银行经营管理的核心,“以客户为中心”几乎成了所有商业银行的营销策略或服务理念,这在本质上就是在强调客户的重要性。说到底,“以客户为中心”在某种意义上就是以“客户价值”为中心。这里的客户价值有三种含义:

第一,银行能为客户提供的价值(这是客户需要银行的原因);

第二,客户能为银行提供的价值(衡量了客户对于银行的相对重要性,是银行进行差异化服务和差异化决策的重要标准);

第三,银行和客户互为价值感受主体和价值感受客体的交互价值;

所以,在商业银行对客户进行分层的情况下,客户经理要清晰地知道自己的客户是谁,在我们的能力和精力所及的条件下,去转化提升更多的客户。当然,对于那些失去了价值,甚至有不良记录的客户,应该尽量予以退出,解除合作关系;

从本质上讲,银行做业务,是在风险可控的约束下,将合格的或优质的客户迎进银行的大门,经由他们认可或放行的客户,应该就是潜在的优质客户,并经过审查后,完成客户的现实转化。

02

极端而言,能借能还就是好客户

了解客户是展业的前提,能借能还就是好客户。要努力去寻找那些出身好、家底厚、收入高、债务少、身材妙、素颜照、人品好、创利高的客户,综合评价,踏准节奏,动态调整。

客户是坏客户或者是好客户发生了劣变,这样的客户就不应该进入银行的大门,已经进入的也应该尽快予以退出。那么,什么客户才是好客户呢?

从授信角度看,能按时还本付息,放得出去、收得回来的客户,就是好客户。换个角度说,授信客户最大的风险就是不能按时还款的风险。

理论上客户的好坏其实是一个相对的概念,如果授信金额很小,基本都能还款,那么岂不是每一个客户都是好客户?但实务中对授信客户基本都是按最大承受能力确定授信金额的,若有闪失,则一部分客户很可能不能按时还款,于是风险就产生了。

在此意义上,我们需要对客户进行分析,判断它到底是不是好客户。那么,实务中该如何确认什么样的公司才是好公司呢?有没有一些特点可以体现公司的好坏呢?当然有。不过,横看成岭侧成峰,不同的视角和目的有不同的标准。

单就授信目的看,对于好公司,我们试着给出一个简易、清晰的图谱。与人相类比,好不好,看如下8条:出身好,家底厚,收入高,债务少,身材妙,素颜照,人品好,创利高。企业也是一样的,有很多需要衡量的标准。

01

如何理解银行授信

《现代汉语词典》对授信的解释是:企业或个人向银行申请贷款时,银行根据其财务信用状况及周转需要,按规定的数额准许贷款。简单来说,授信是指银行向客户直接提供资金支持,或对客户在有关经济活动中的信用向第三方做出保证的行为。

可见,授信的“授”是授予、给予的意思,而“信”就是信用。对银行而言,信用不仅仅是信任、资信、诚信,或者说话算数、履行承诺的意思,更主要的是指一种建立在信任基础上的能力、一种不用立即付款就能获取资金或服务的能力。

授予信任,就是对他人在未来的履约意愿和履约能力的认可,因此也就演化为一种以偿还本金和支付利息为特征的借贷行为。

商业银行的授信品种有成百上千种,如何进行科学合理的分类是一件相当费脑筋的事情。l例如可以按照不同的行业分,按照不同的客户对象分,按照不同的产品分,按照不同的用途分,按照不同的还款来源分,按照不同的担保方式分,等等。

凭什么授?

当然是凭受信人的信用了。信用好的多授,信用差的少授或不授。也就是说,应该以客户一定期限内能够偿还的金额为限,没有不能授信的企业,原因就在于,授信的本质,就是借款人是否有能力、有意愿归还。

授多少?

我们可以从1元授起,2元,10元,100元,1000元,10000元...直到客户还不起的边缘,此时的金额就是可授信的最大金额。

其实给出授信额度,也不完全是靠拍脑袋,会参考很多因素。授信的过程通常包括以下几个方面:

信用评估:金融机构会对借款人的信用状况进行评估,包括个人或企业的信用历史、收入状况、债务负担等因素。通过分析这些信息,机构可以评估借款人的还款能力和风险承受能力。

额度确定:基于信用评估结果,金融机构会确定授信额度,即借款人可以获得的最高贷款金额。额度的确定通常是根据借款人的信用状况、财务状况、担保物品价值等因素进行综合考量。

利率和条件:授信过程还涉及到利率和贷款条件的确定。利率会根据借款人的信用评级、市场利率等因素进行调整。贷款条件包括还款期限、还款方式等,这些条件旨在确保贷款的可持续性和借款人的还款能力。

监控和调整:一旦授信完成,金融机构会定期监控借款人的还款情况和贷款使用情况。如果借款人的风险状况发生变化或出现违约行为,机构可能会采取相应的措施,如调整利率、限制贷款额度或采取法律手段。

授多长?

银行给客户授信的有效期,即在这个期限内,客户可以根据自己的需要使用授信额度。授信期限可以是短期的,也可以是中长期的。短期授信通常指的是一年以内(含一年),而中长期授信则指一年以上的期限。

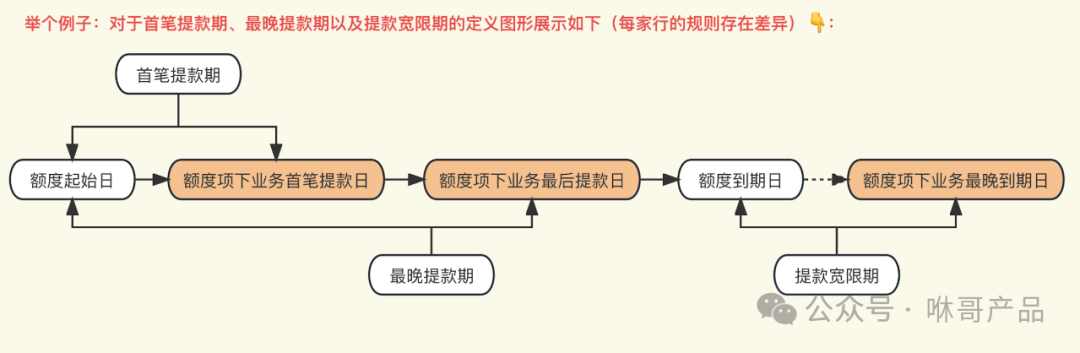

期限也是很重要的因素。一方面,客户赚钱一般都是持续进行的,一年还不上,延长一年也许就能还上了;另一方面,期限太长也不行,你借钱给客户,如果你过了很久才去找客户,那么说不定你已经找不到客户了。所以期限也要在规定范围内,根据实际情况综合测定。

例如:对于首笔提款期、最晚提款期以及提款宽限期的定义图形展示如下

授信用途?

当然,授信还要看用途。如果用途是违法的,那么,即使客户还得起,这个过程也是违规的。银行是一个受管制非常严格的行业,必须坚持合规性。

授信流程?

每笔授信业务都要经过六个阶段:授信调查阶段、授信审查阶段、授信审批阶段、授信放款阶段、授信后管理阶段和授信回收阶段。对于每个阶段,每家银行的办理流程、所需资料等大同小异。

02

总结

授信,授予信任,也是一种下赌注于他人未来行动的不确定性和不可控制性,总是伴随着风险。所以,我们说,授信时要了解你的客户,了解他的过去,合理展望他的未来,识别出谁好谁坏,进而做出正确的授信决策。

更多干货知识,请关注公Z号#咻哥产品

2707

2707

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言