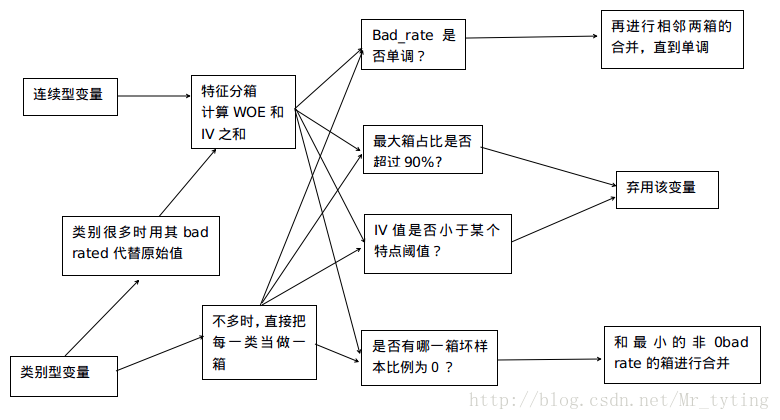

上一篇博文中,我们对数据进行了特征工程处理,包括特征分箱,WOE编码,计算IV值,进行单变量,多变量的分析等一系列的处理。总结特征分箱的一些处理办法如下图的流程图:

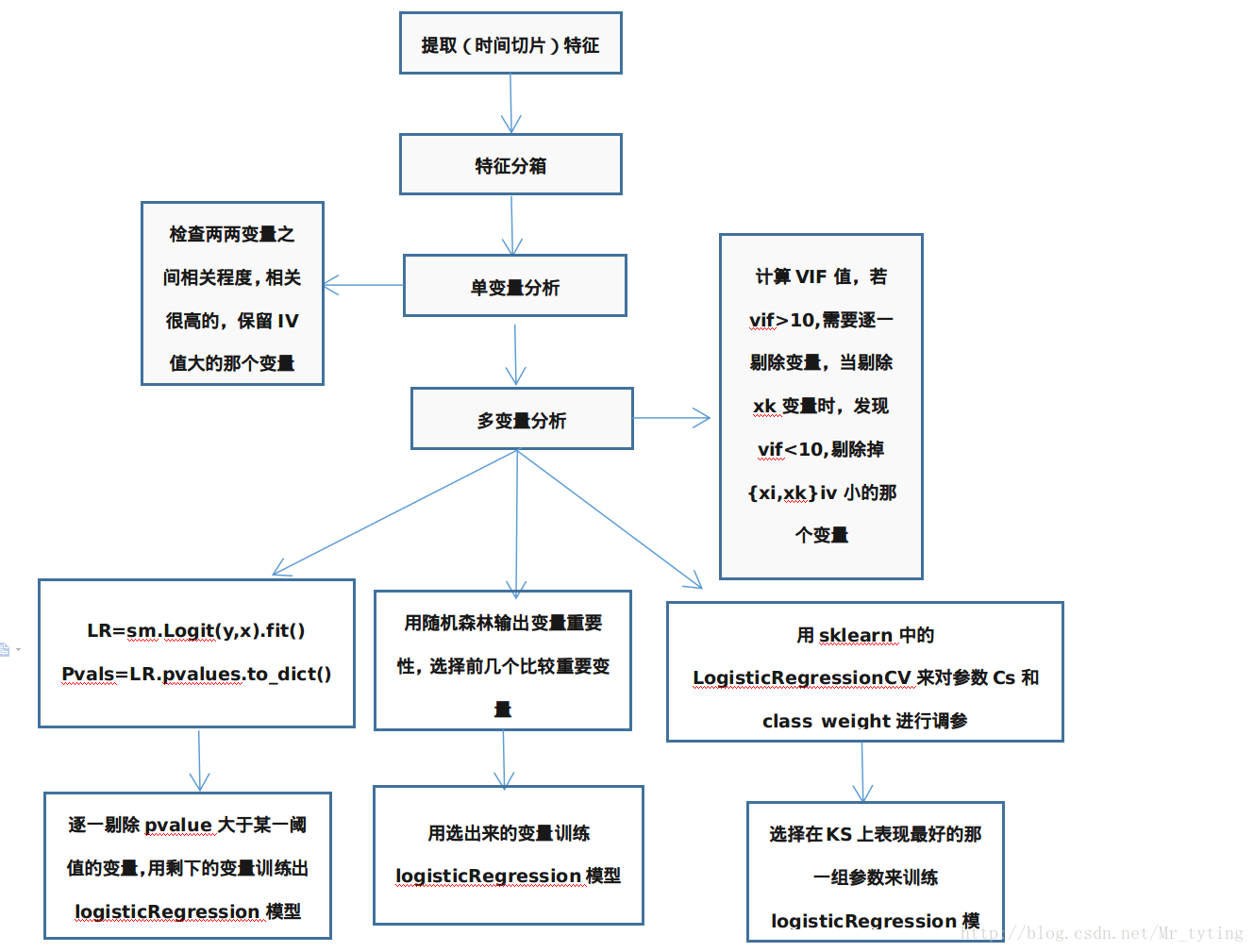

那么本篇博文在上篇博文的基础上,建立logisticRegression模型,其主要思想的流程图如下,其中特征分箱部分就是对应上面流程图:

logsiticRegression介绍

有关logsiticRegression详细介绍请看我的另外一篇博文logistic回归

特征选择

在实际场景中,金融数据的维度可能会非常大,那么有必要做一些特征选择,选择一些比较重要的特征来训练模型。有关特征选择详细的说明可以参考我的另外一篇博文sklean特征选择

逻辑回归中的权重问题

两类错误

- 第一类错误:将逾期人群预测成非逾期

- 第二类错误:将非逾期人群预测成逾期

以上两种误判的代价不一样!

增加逾期类样本的权重

在目标函数或者是损失函数中增加逾期权重。然后梯度下降法对参数进行估计。

评分卡模型中

- 逾期样本的权重总是高于非逾期样本的权重

- 可以用交叉验证法选择合适的权重

- 也可以跟业务相结合:权重通常跟利率有关。利率高,逾期样本的权重相对低

模型训练

对特征进行了单变量,多变量分析以后,剔除了一些冗余,多重共线性的变量以后。

sm.Logit:

import statsmodels.api as sm

var_WOE_list = [i+'_WOE' for i in var_IV_sortet_2]

y = trainData['target']

X = trainData[var_WOE_list]

X['intercept'] = [1]*X.shape[0]

LR = sm.Logit(y, X).fit()

summary = LR.summary()

pvals = LR.pvalues

pvals = pvals.to_dict()## 获取每个变量的显著性p值,p值越大则越不显著。

### Some features are not significant, so we need to delete feature one by one.

varLargeP = {k: v for k,v in pvals.items() if v >= 0.1}

varLargeP = sorted(varLargeP.iteritems(), key=lambda d:d[1], reverse = True)

while(len(varLargeP) > 0 and len(var_WOE_list) > 0):

# In each iteration, we remove the most insignificant feature and build the regression again, until

# (1) all the features are significant or

# (2) no feature to be selected

varMaxP = varLargeP[0][0]

if varMaxP == 'intercept':

print 'the intercept is not significant!'

break

var_WOE_list.remove(varMaxP)

y = trainData['target']

X = trainData[var_WOE]

X['intercept'] = [1] * X.shape[0]

LR = sm.Logit(y, X).fit()

summary = LR.summary()

pvals = LR.pvalues

pvals = pvals.to_dict()

varLargeP = {k: v for k, v in pvals.items() if v >= 0.1}

varLargeP = sorted(varLargeP.iteritems(), key=lambda d: d[1], reverse=True)

注意这里调用的是statsmodels.api里的逻辑回归。这个回归模型可以获取每个变量的显著性p值,p值越大越不显著,当我们发现多于一个变量不显著时,不能一次性剔除所有的不显著变量,因为里面可能存在我们还未发现的多变量的多重共线性,我们需要迭代的每次剔除最不显著的那个变量。

上面迭代的终止条件:

①剔除了所有的不显著变量

②剔除了某一个或某几个变量后,剩余的不显著变量变得显著了。(说明之前存在多重共线性)

RandomForest:

X = trainData[var_WOE_list]

X = np.matrix(X)

y = trainData['target']

y = np.array(y)

RFC = RandomForestClassifier()

RFC_Model = RFC.fit(X,y)

features_rfc = trainData[var_WOE_list].columns

featureImportance = {features_rfc[i]:RFC_Model.feature_importances_[i] for i in range(len(features_rfc))}

featureImportanceSorted = sorted(featureImportance.iteritems(),key=lambda x: x[1], reverse=True)

# we selecte the top 10 features

features_selection = [k[0] for k in featureImportanceSorted[:10]]

y = trainData['target']

X = trainData[features_selection]

X['intercept'] = [1]*X.shape[0]

LR = sm.Logit(y, X).fit()

summary = LR.summary()

sklearn中的logsiticRegressionCV:

X = trainData[var_WOE_list] #by default LogisticRegressionCV() fill fit the intercept

X = np.matrix(X)

y = trainData['target']

y = np.array(y)

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.4, random_state=0)

X_train.shape, y_train.shape

model_parameter = {}

for C_penalty in np.arange(0.005, 0.2,0.005):## 选择适合的参数Cs,Cs越大选择的特征数越少。

for bad_weight in range(2, 101, 2):## 选择适合的正负样本的权重比例,对正负样本给予不同重视程度。

LR_model_2 = LogisticRegressionCV(Cs=[C_penalty], penalty='l1', solver='liblinear', class_weight={1:bad_weight, 0:1})## 运用L1正则化

LR_model_2_fit = LR_model_2.fit(X_train,y_train)

y_pred = LR_model_2_fit.predict_proba(X_test)[:,1]

scorecard_result = pd.DataFrame({'prob':y_pred, 'target':y_test})

performance = KS_AR(scorecard_result,'prob','target')

KS = performance['KS']

model_parameter[(C_penalty, bad_weight)] = KS

选择在ks指标上效果最好的参数进行模型训练。

### Calculate the KS and AR for the socrecard model

def KS_AR(df, score, target):

'''

:param df: the dataset containing probability and bad indicator

:param score:

:param target:

:return:

'''

total = df.groupby([score])[target].count()

bad = df.groupby([score])[target].sum()

all = pd.DataFrame({'total':total, 'bad':bad})

all['good'] = all['total'] - all['bad']

all[score] = all.index

all = all.sort_values(by=score,ascending=False)

all.index = range(len(all))

all['badCumRate'] = all['bad'].cumsum() / all['bad'].sum()

all['goodCumRate'] = all['good'].cumsum() / all['good'].sum()

all['totalPcnt'] = all['total'] / all['total'].sum()

arList = [0.5 * all.loc[0, 'badCumRate'] * all.loc[0, 'totalPcnt']]

for j in range(1, len(all)):

ar0 = 0.5 * sum(all.loc[j - 1:j, 'badCumRate']) * all.loc[j, 'totalPcnt']

arList.append(ar0)

arIndex = (2 * sum(arList) - 1) / (all['good'].sum() * 1.0 / all['total'].sum())

KS = all.apply(lambda x: x.badCumRate - x.goodCumRate, axis=1)

return {'AR':arIndex, 'KS': max(KS)}

447

447

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言