我尝试了一下qmt去获取历史的tick数据,用了国金的miniqmt和大qmt发现tick数据是拉不下来的,或者说是打不开的,哪怕是下载好了,也是打不开的。这个时候我们就要用到国信的QMT

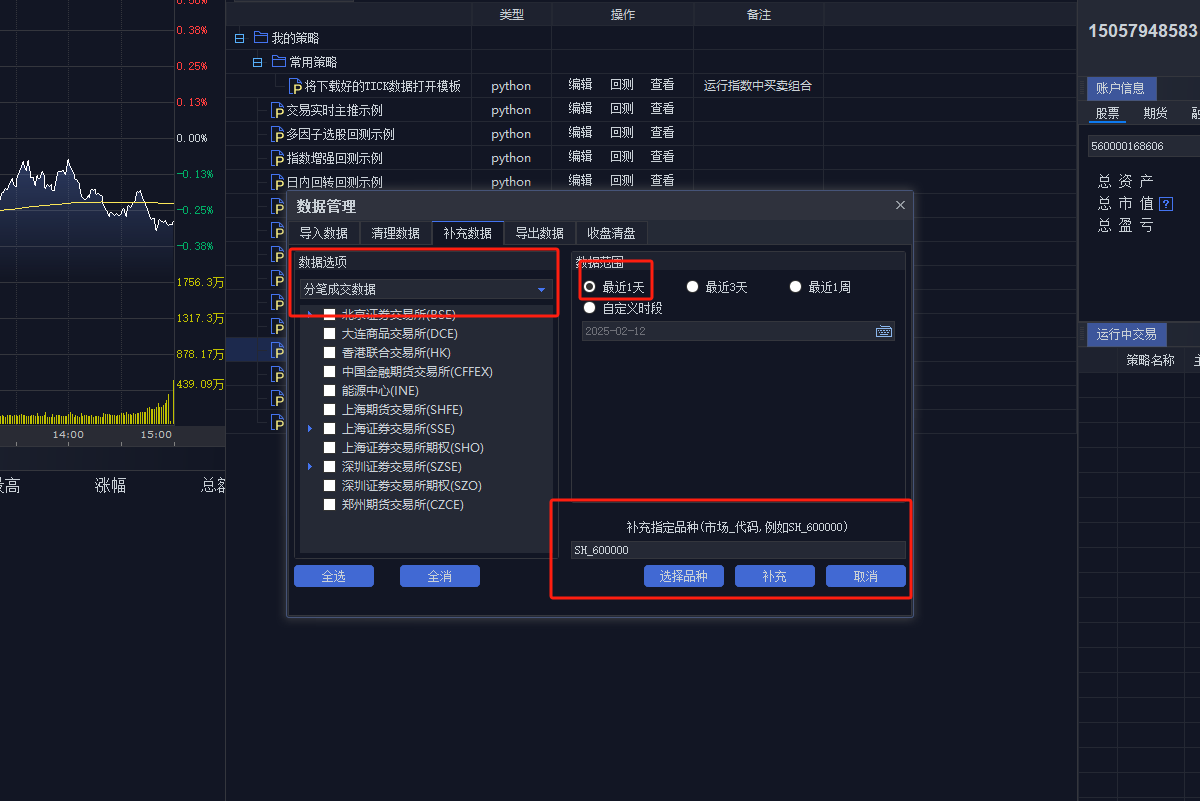

在拉取历史数据的时候,首先需要将这个历史数据下载到本地上。

这里只是为了演示一个demo,我就只下载了一个股票的历史数据

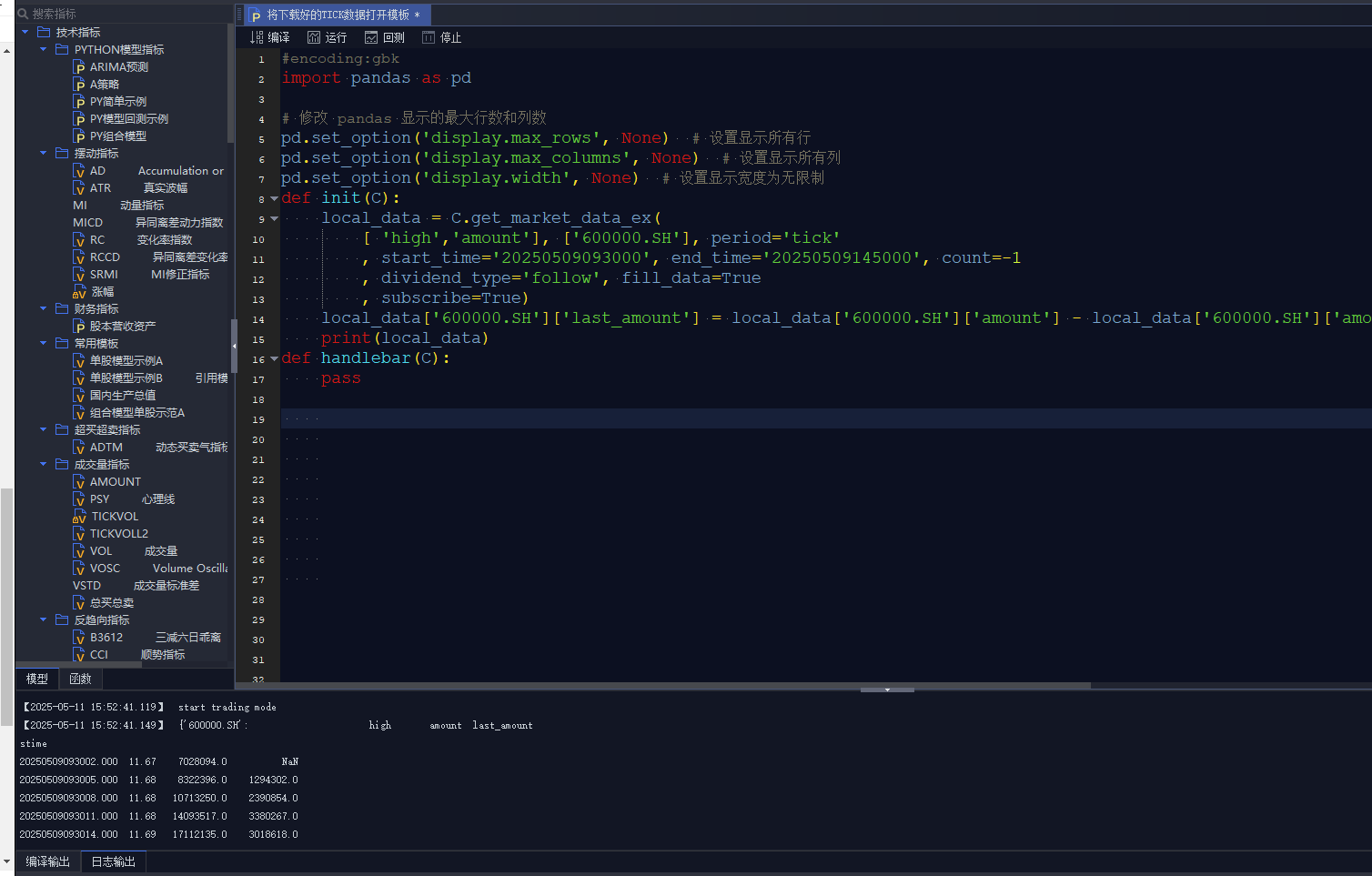

#encoding:gbk

import pandas as pd

# 修改 pandas 显示的最大行数和列数

pd.set_option('display.max_rows', None) # 设置显示所有行

pd.set_option('display.max_columns', None) # 设置显示所有列

pd.set_option('display.width', None) # 设置显示宽度为无限制

def init(C):

local_data = C.get_market_data_ex(

[ 'high','amount'], ['600000.SH'], period='tick'

, start_time='20250509093000', end_time='20250509145000', count=-1

, dividend_type='follow', fill_data=True

, subscribe=True)

local_data['600000.SH']['last_amount'] = local_data['600000.SH']['amount'] - local_data['600000.SH']['amount'].shift(1)

print(local_data)

def handlebar(C):

pass这个就是将这一天的股票拉下来,并且得到最近的这个tick的成交额

3657

3657

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言