动力锂电池精密结构件是锂电池不可或缺的重要部分,承担着传输能量、储存电解液、保障安全性、固定支撑电池以及外观装饰等多项功能,直接影响锂电池的安全性、密闭性与能源使用效率。电动汽车电芯壳体,作为动力电池精密结构件的一种,充当着动力电池电芯的外壳,在撞击、挤压、涉水、高温等极端工况下,保护电芯稳定工作,其性能直接关系到电池系统的安全。

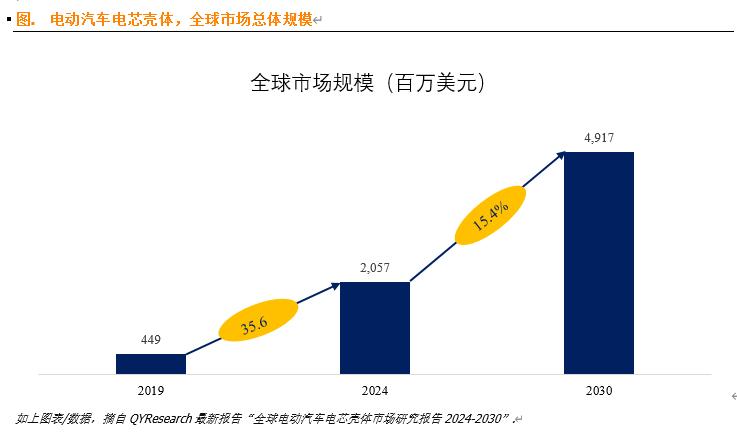

下面,将为您带来全球电动汽车电芯壳体行业的市场分析,并展望其发展趋势与行业前景。据 QYResearch 调研团队发布的《全球电动汽车电芯壳体市场报告 2024-2030》显示,预计到 2030 年,全球电动汽车电芯壳体市场规模将达到 49.2 亿美元,未来几年的年复合增长率(CAGR)为 15.4%,增长态势十分可观。

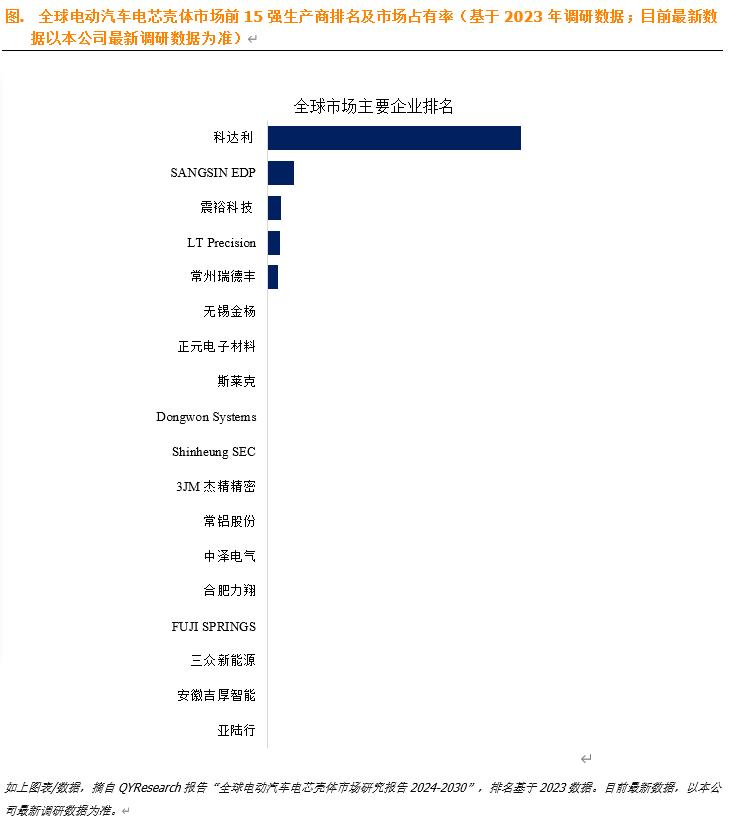

从市场竞争格局来看,根据 QYResearch 头部企业研究中心的调研,全球电动汽车电芯壳体生产商主要有科达利、SANGSIN EDP、震裕科技、LT Precision、常州瑞德丰、无锡金杨、正元电子材料、斯莱克、Dongwon Systems、Shinheung SEC 等。2023 年,全球排名前五的厂商占据了约 63.0% 的市场份额,主导着行业的市场走向。

行业驱动与阻碍因素剖析

驱动因素

政策推动:政策刺激对动力电池市场的发展起到了关键作用。以中国为例,政府发布的《2030 年前碳达峰行动方案》提出,到 2030 年,清洁能源动力交通工具占比要达到 40%。这为新能源汽车市场开辟了广阔的增长空间,进而推动了动力电池需求的上升。

技术进步:电池性能的持续提升,显著增强了消费者对新能源汽车的信心和购买意愿。随着技术的不断进步,电池能量密度和充电速度都得到了大幅提升。

成本降低:得益于电池技术的进步和生产规模的扩大,动力电池的平均成本在过去几年大幅下降,并且预计未来还有下降空间。成本的降低有利于新能源汽车价格下调,从而拓展销售市场,进一步推动动力电池市场的发展。

阻碍因素

技术壁垒:电动汽车电芯壳体的制造对技术和设备要求极高,部分高端、特殊用途的电芯壳体还需定制化生产,这不仅增加了制造难度,也提高了成本,限制了市场竞争。

市场接受度:尽管动力电池电芯壳体市场前景广阔,但消费者对新能源汽车及动力电池的安全性和可靠性仍存疑虑,在一定程度上阻碍了市场推广和销售。

行业发展机遇展望

在行业发展趋势上,政府出台的支持政策、激励措施和法规,鼓励电动汽车的使用,促进可再生能源存储,将有力推动电芯壳体的市场需求。随着锂电池需求的不断增加,制造商致力于通过优化制造工艺实现规模经济,降低生产成本。开发高效且经济的动力锂电池电芯壳体生产工艺,对满足日益增长的市场需求、保持整体电池成本的竞争力至关重要。总体而言,全球电动汽车电芯壳体行业充满机遇,同时也需应对诸多挑战,未来发展值得持续关注。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言