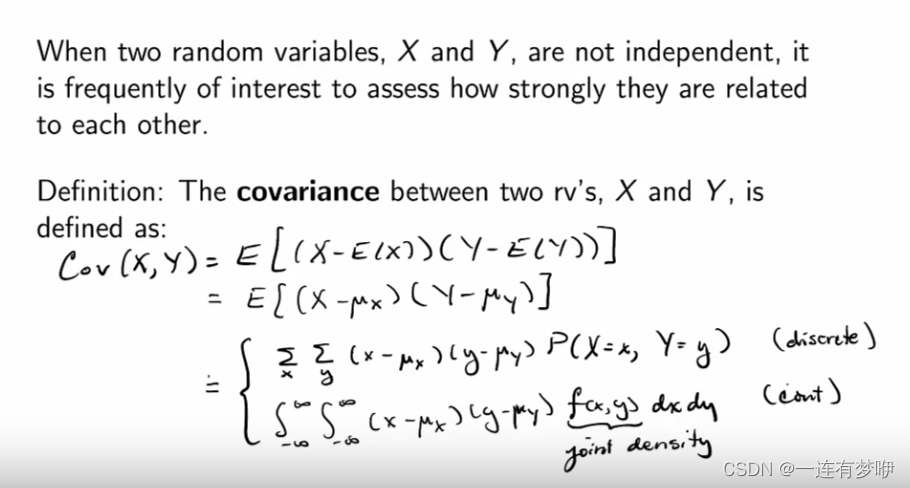

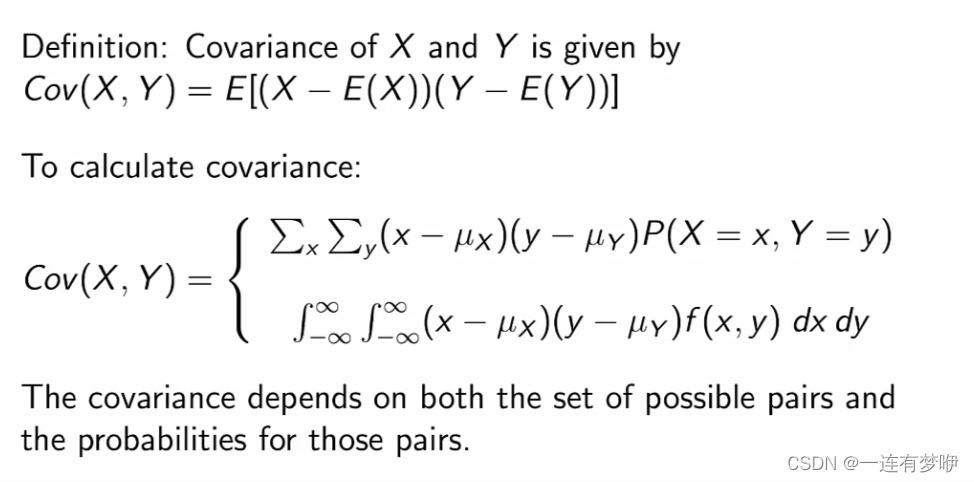

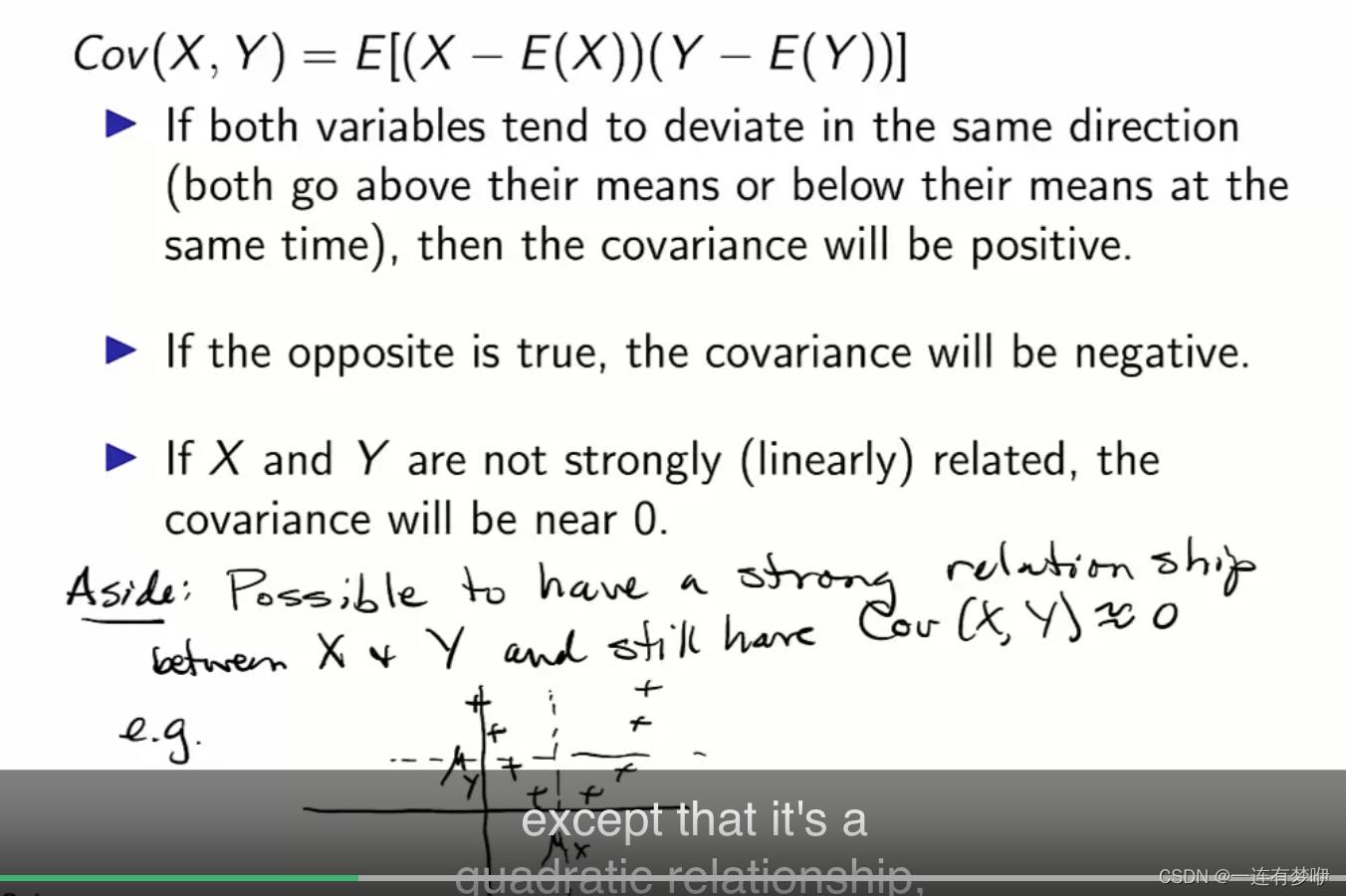

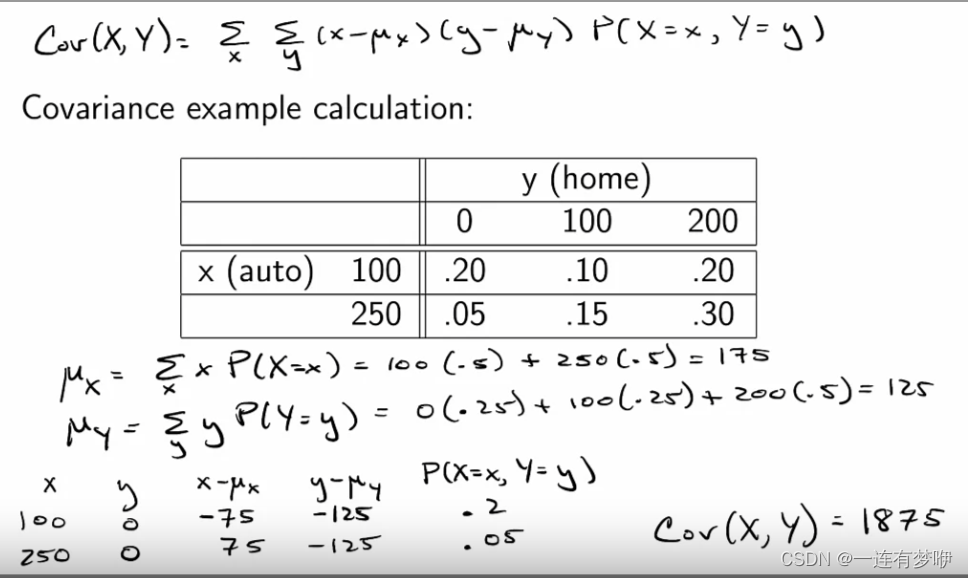

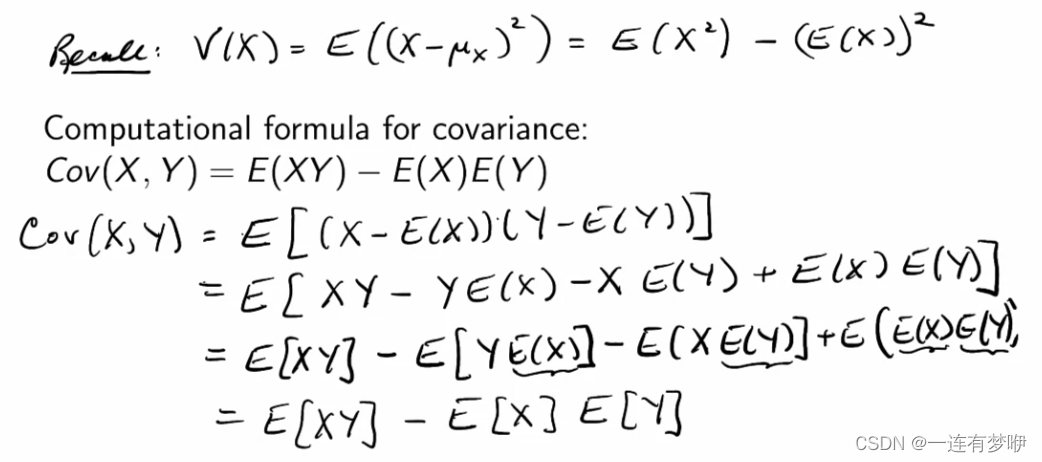

协方差(covariance) 用于衡量两个随机变量的联合变化程度; 如果两个随机变量不是独立变量,两个变量会存在一定程度的关联性, 如下图所示,如果协方差大于零,说明两个随机变量是正相关,如果协方差小于零,说明两个随机变量是负相关。如果两个随机变量没有强的相关性,那协方差接近零。如果两个随机变量存在很强的相关性,协方差也有可能接近零。 如下图所示,如果随机变量X和Y协方差很大,那这两个随机变量一定会存在很强的相关性吗? 计算协方差的另一种形式

协方差衡量两个随机变量的联合变化,正值表示正相关,负值表示负相关,零仅意味着不独立。相关系数是协方差标准化后的结果,其范围在-1到1之间,表示变量间线性关系的强度。即使协方差大,相关系数也可能仅为0.3,表明线性关系不强。

协方差衡量两个随机变量的联合变化,正值表示正相关,负值表示负相关,零仅意味着不独立。相关系数是协方差标准化后的结果,其范围在-1到1之间,表示变量间线性关系的强度。即使协方差大,相关系数也可能仅为0.3,表明线性关系不强。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2710

2710

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言