面对车企降本、回款周期长以及持续的研发投入,汽车零部件供应商尤其是智能化增量部件供应商依然面临不小的资金难题。由于一级市场活跃度陡降,银行贷款成为企业为数不多获取资金的途径。

7月13日,北斗星通(002151)发布公告,参股子公司—北斗智联因自身业务发展需要,近日向上海浦东发展银行申请了1.2亿元授信额度,公司为本次授信额度按比例提供连带责任保证担保。而在今年2月,北斗智联刚刚向两家银行申请1.3亿元授信额度。

而上述两笔授信,也是去年底,北斗星通董事会审议通过的《关于为关联参股子公司申请银行授信提供担保的议案》中拟申请的7亿元银行授信额度的一部分。此外,北斗智联还同时拟向股东申请财务资助8,000万元,用于补充经营资金。

不过,北斗智联也明确表示,后续拟通过开展股权融资方式,降低公司的银行贷款规模, 有利于优化资产负债结构。

按照公开数据显示,截止去年12月,北斗星通已经为北斗智联提供2.88亿元银行授信担保额度(其中,已使用额度2.46亿元)。

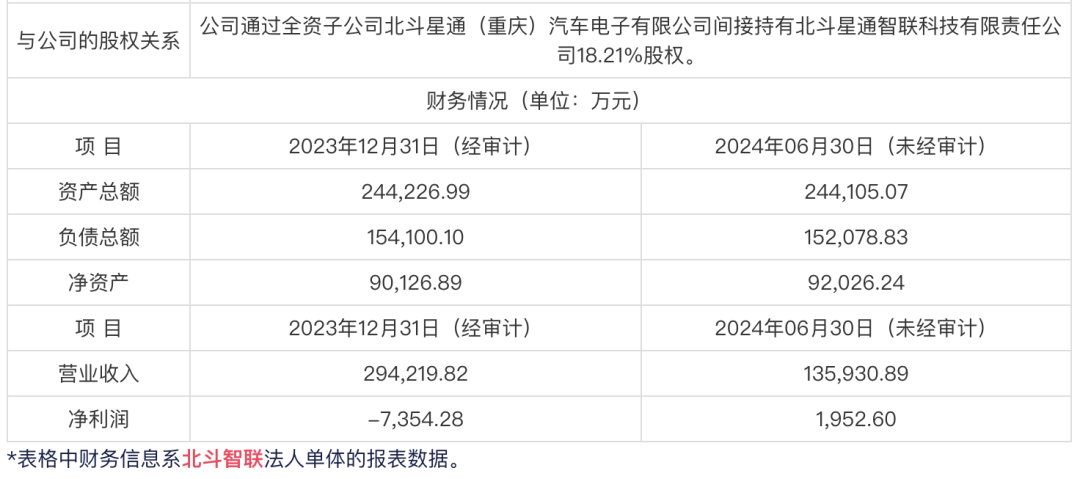

而北斗智联的持续「缺钱」状态,也导致母公司北斗星通在去年进行了一次股权转让,间接持有的北斗智联股权从 33.21%降低至18.21%(从大股东变为二股东),北斗智联不再纳入上市公司合并报表范围。

去年9月,北斗星通披露重大资产出售,全资子公司重庆北斗拟以现金交易方式向华瑞智联(北斗智联的原二股东)出售北斗智联15%的股权,交易价格约为2.53亿元。截止评估基准日,后者估值为16.39亿元。

按照北斗星通的战略变更,在本次资产重组完成后,上市公司将彻底剥离汽车电子业务,集中资源聚焦于卫星导航及微波陶瓷器件业务领域。而汽车电子业务的持续亏损对于上市公司来说,是巨大的压力。

对于转让的主要原因,在回复证监会的问询函中,北斗星通这样写道,“北斗智联所属行业虽具有良好的发展前景,但也面临资金投入大、行业竞争激烈、客户对供应商较大的压价力度等因素。北斗智联客户结构主要是自主品牌和部分合资品牌,行业竞争力有待进一步提升。”

同时,近年来,车企不断通过主动降价争夺市场份额,同时基于其强议价能力对上游汽车电子厂商进行压价,汽车电子厂商毛利率水平持续下滑,利润空间不断压缩。

财务数据显示,2021-2023年,北斗智联实现营收分别为14.36亿元、19.83亿元、29.42亿元,从收入规模来看,的确是持续受益汽车智能化尤其是主营业务—座舱数字化、智能化带来的行业红利。

比如,以北斗智联的智能座舱大客户—长安汽车为例,旗下自主品牌车型的座舱智能化搭载量,从2020年约56万辆规模增长至2023年的106万辆,翻了一番。不过,北斗智联的盈利能力,却迟迟无法得到提升。

数据显示,2021-2023年,北斗智联的毛利率基本维持在10%上下浮动,相比行业其他头部厂商20%左右的水平还有很大的差距。同时,过去三年,该公司持续亏损,合计金额达到1.96亿元。

同时,智能座舱处于快速的电子架构集中式升级周期,仍需持续加大技术研发投入以确保产品竞争力。 此前,北斗智联表示,正在积极优化产品结构,拓展现有客户的产品线,争取更多优质客户的订单,提升中高端产品(比如,座舱域控制器)的收入占比。

事实上,过去几年也是汽车智能网联赛道经历的第一波市场红利转换期。一方面,传统娱乐主机市场已经接近饱和,中低端产品已经是微利。高工智能汽车研究院监测数据显示,截止2023年6月,中国市场(不含进出口)乘用车前装标配中控娱乐系统渗透率就已经超过90%。

另一方面,智能座舱尤其是高价值的座舱域控赛道则呈现爆发式增长态势。数据显示,截止2023年6月,座舱域控制器前装搭载率就已经突破10%。此外,座舱域控的年度前装上车规模,从2020年约50万辆快速增长至2023年的356.6万辆,年均复合增长率达到惊人的92.38%。

以国内头部座舱域控供应商—德赛西威为例,该公司的智能座舱产品线业务营收,从2020年的59.12亿元快速增长至2023年的158.02亿元,尤其是高通平台域控成为智能座舱业务增长的主要动力。

不过,北斗智联并没有赶上第一波座舱域控制器高速增长周期;在前装市场,公司主要合作客户有长安、吉利、上汽大众、北汽、上汽通用五菱、斯柯达、奇瑞等,但仍主要以传统娱乐主机为主。

此前,北斗星通曾公开表示,汽车业务持续亏损的主要原因:一是规模不够,二是毛利偏低。而随着市场份额进一步向行业头部集中,也对公司的研发及制造能力以及资金实力等条件提出更高要求。

而去年开始,随着北斗智联在大客户—长安汽车的高通8155平台域控开始量产上车,情况似乎有些好转。最新数据显示,今年上半年,北斗智联实现营收13.59亿元,净利润转正为1,952.60万元。

不过,随着今年汽车行业开卷高通8295、AMD等高端平台,以及下一代驾舱融合一体方案的趋势明确,再加上传统车企面向电动化、智能化转型的子品牌增多,供应商的竞争也不断白热化。

比如,以长安汽车为例,深蓝、阿维塔两个子品牌近年来表现抢眼,几乎成为前者在新能源赛道的主力。而深蓝的座舱域控供应商是镁佳和东软(华为也在今年开始涉足),阿维塔则为华为和博泰。相比而言,搭载北斗智联高通平台方案的长安启源子品牌,受关注度则相对偏低。

这也可以从高通8155的配置率可见一斑。截止目前,深蓝品牌的域控配置率为100%,而启源仅为30%左右(两者的品牌定位也有差异)。此外,在中央计算平台方面,长安汽车选择了德赛西威作为核心战略合作伙伴。

今年4月,德赛西威与长安旗下长线智能签署合作协议,将基于新一代高算力中央计算平台芯片,共同打造行业领先的车载中央计算平台,并加速推动汽车中央集成式架构及相关零部件的落地量产。

显然,未来几年,围绕从域到多域集中式架构的争夺战已经打响。在上一个周期没有赚到钱的供应商,依然还是入不敷出。

189

189

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言