声明:

此篇博文内容大多来自《概率论与数理统计》(第四版)浙江大学

出于方便笔者复习之目的,相信也会有很多人需要所以顺带分享一下~

如有侵权,请联系笔者删除!

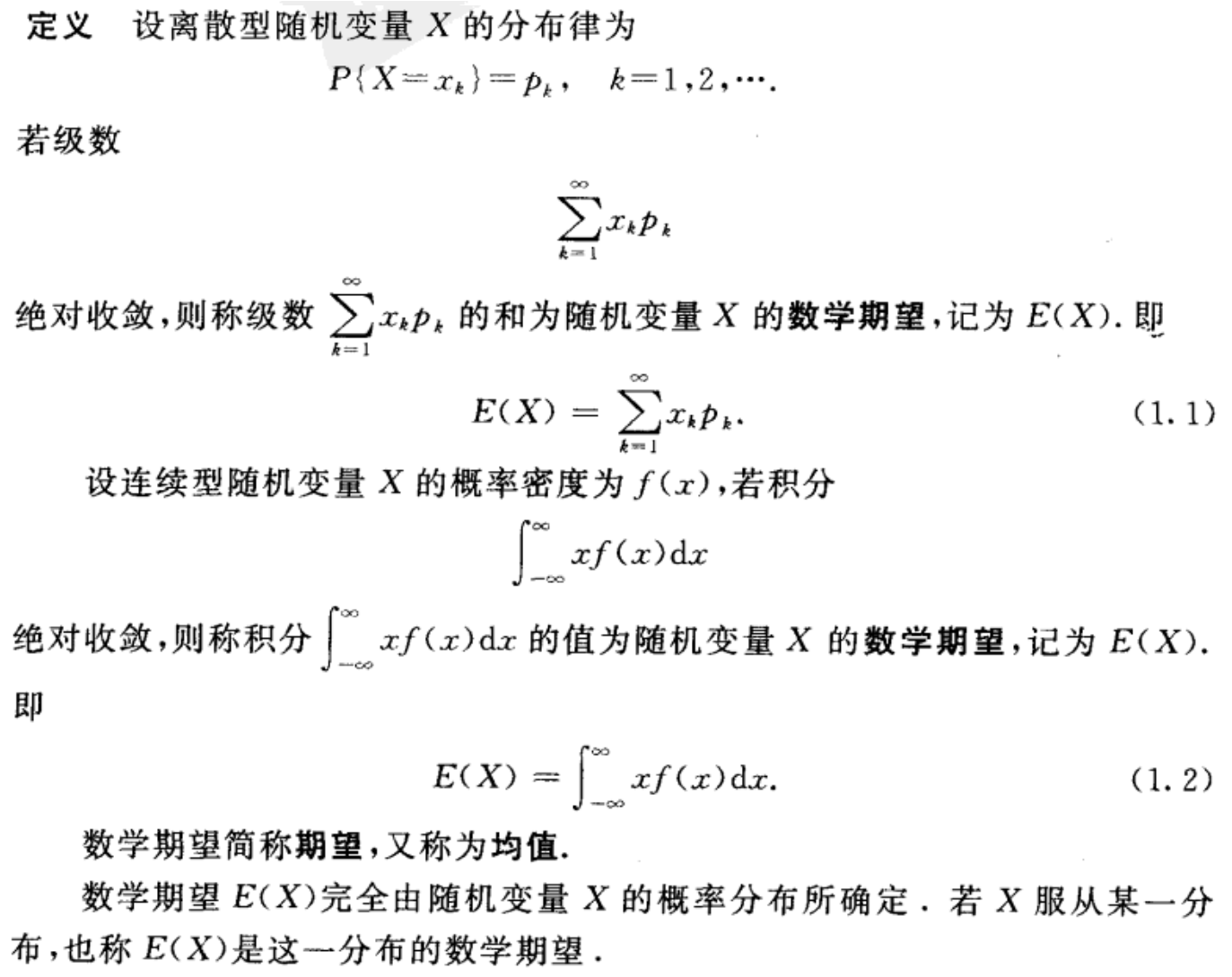

一、数学期望

1. 离散型随机变量和连续型随机变量的数学期望定义及求法

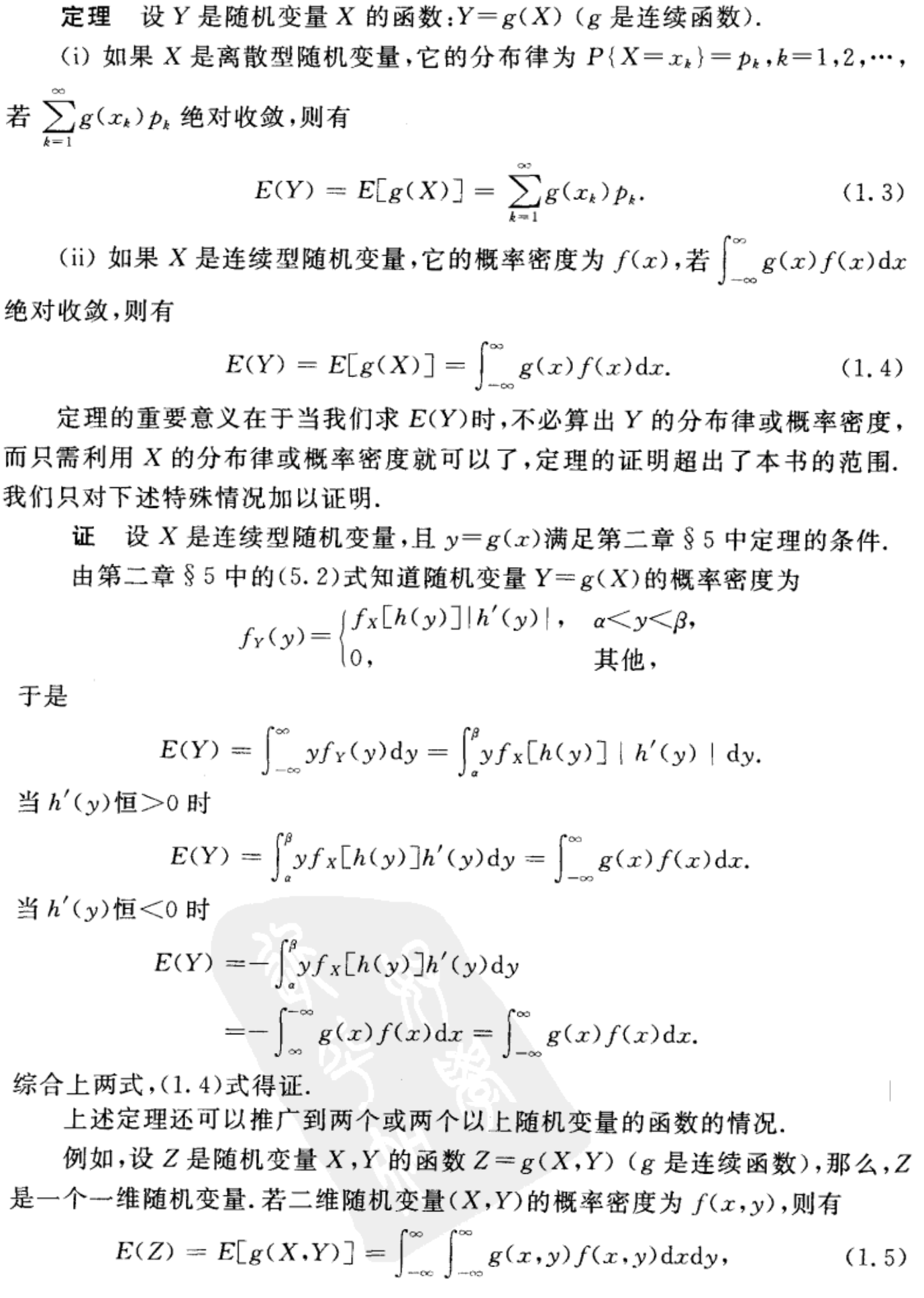

已知随机变量X的概率密度,Y是关于X的函数,根据X的概率密度(而不用求Y的概率密度)直接求Y的数学期望的方法。

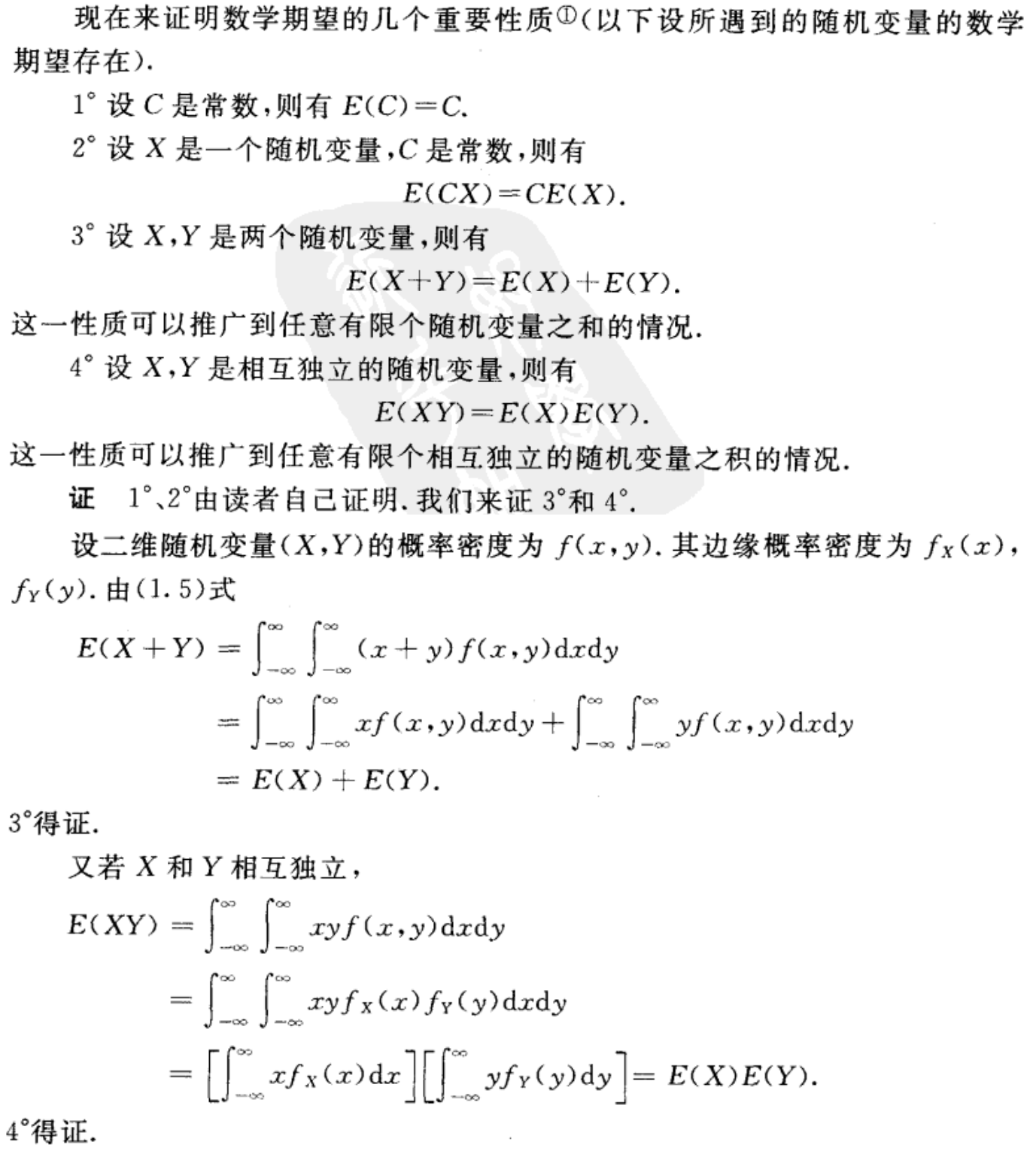

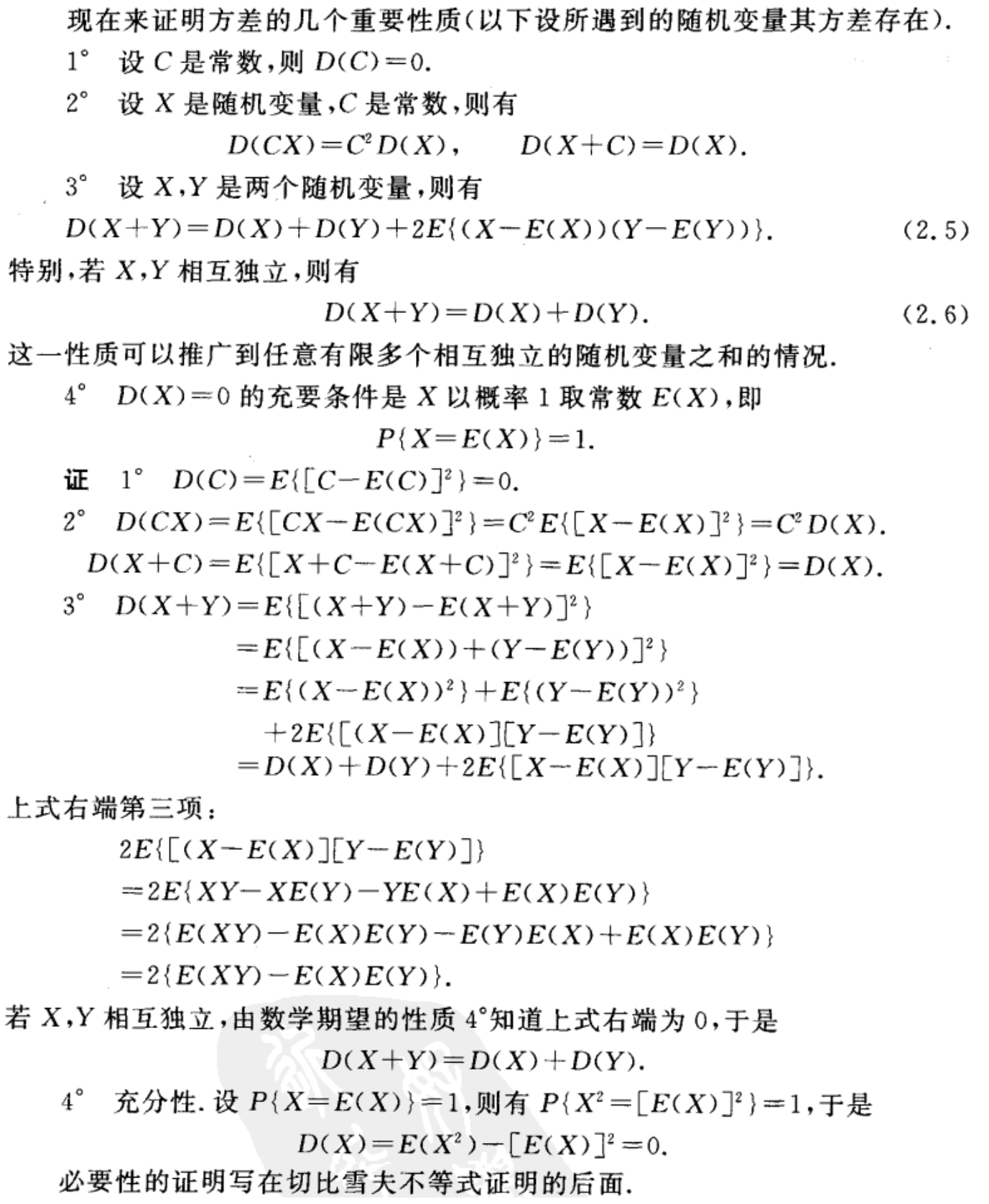

2. 数学期望的性质及证明

二、方差

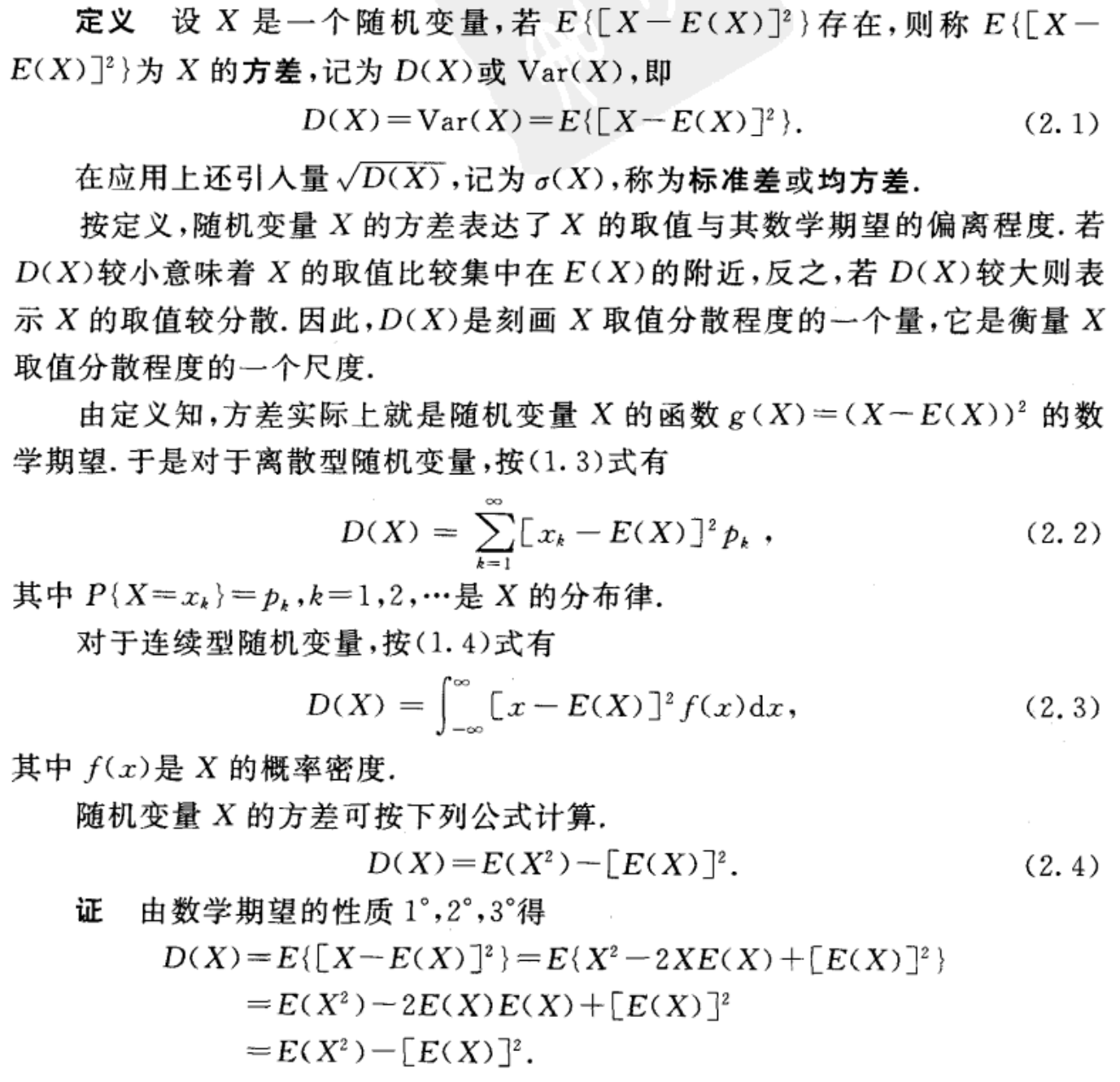

1. 方差的定义及求法

2. 方差的性质及证明

方差的计算公式可以由常用的一句话来表示:方差=平方的期望-期望的平方

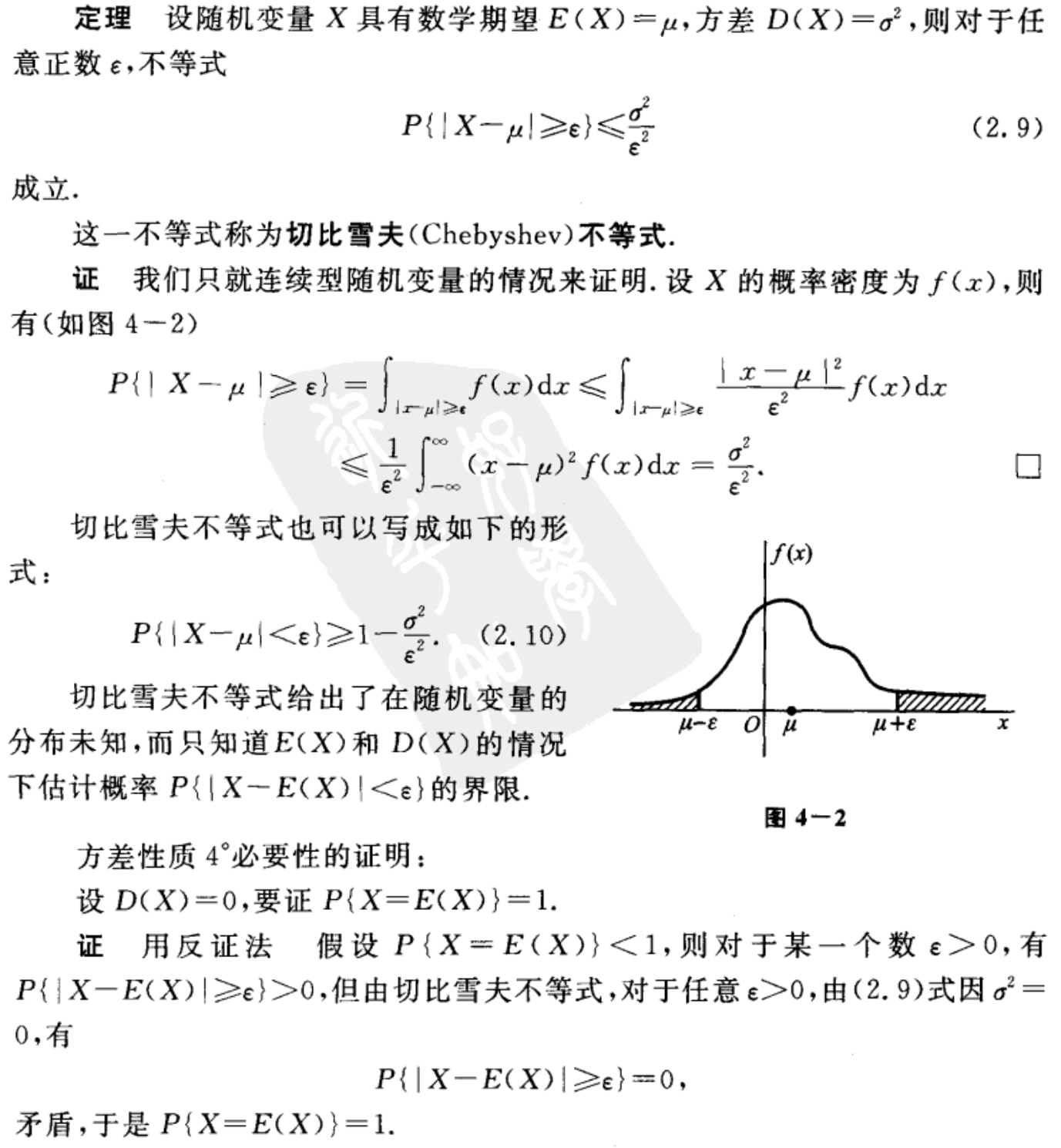

3. 切比雪夫不等式及其证明

三、协方差及相关系数

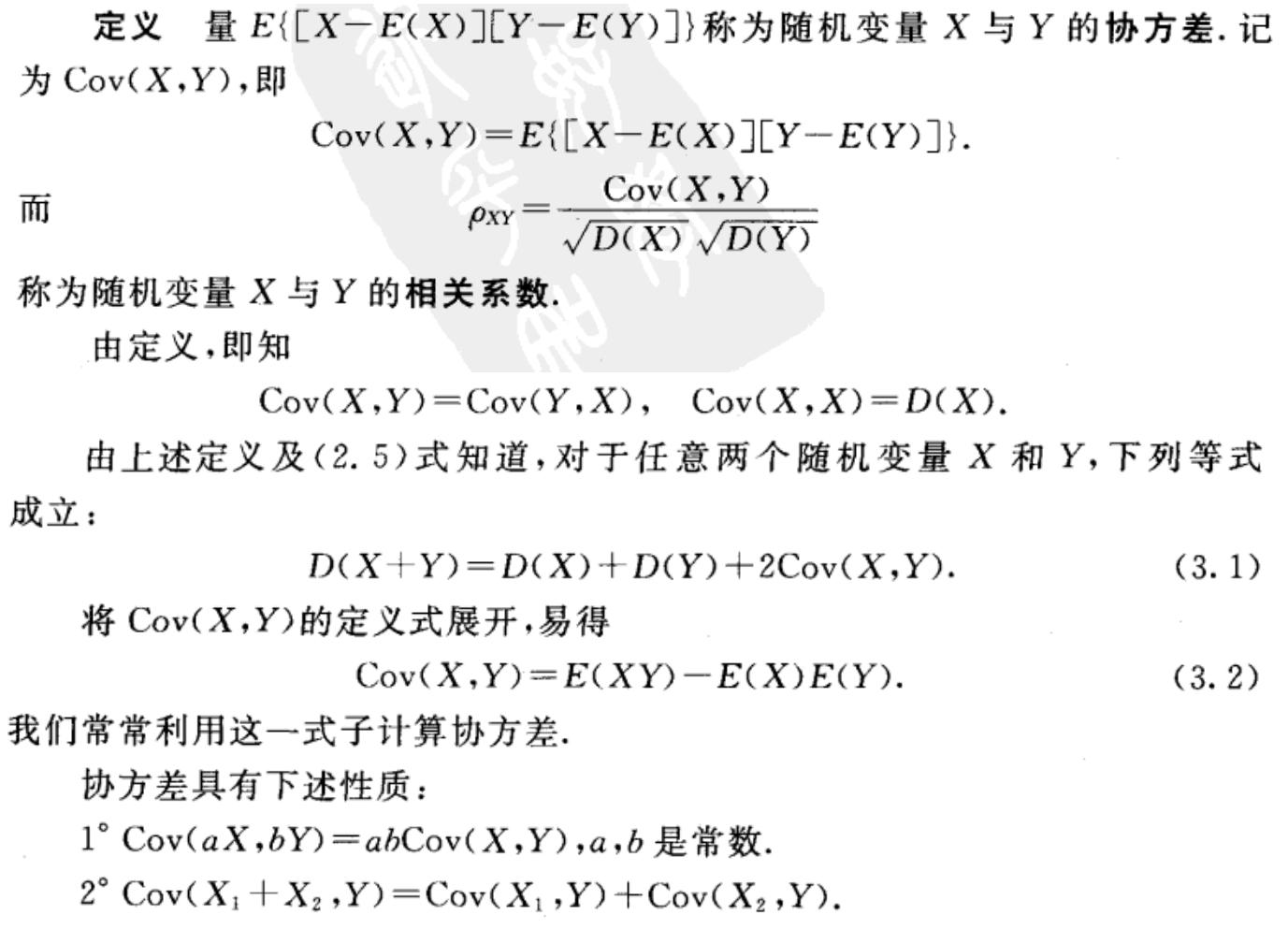

1. 协方差的定义、求法及性质

2. 相关系数的定义及求法

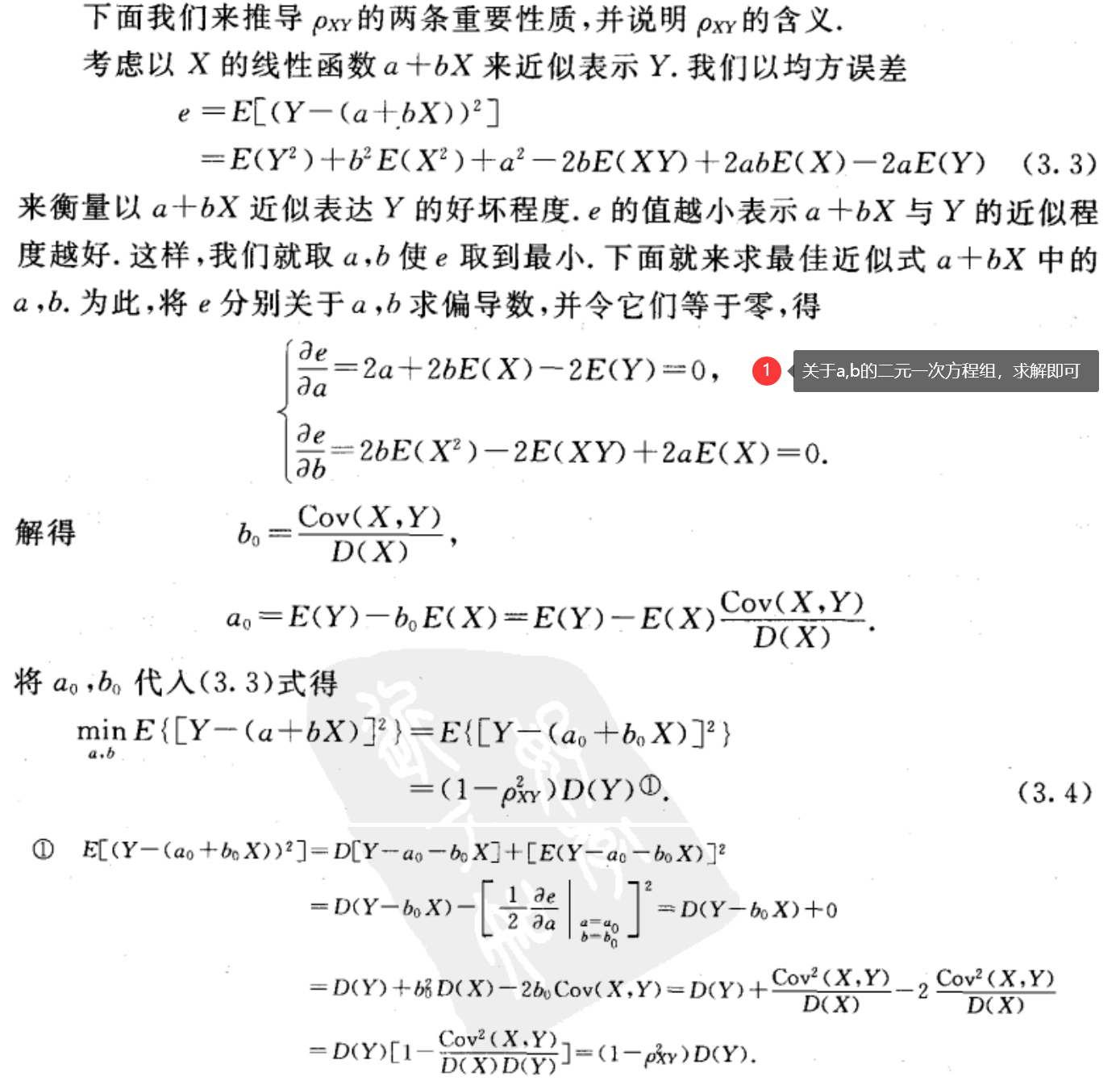

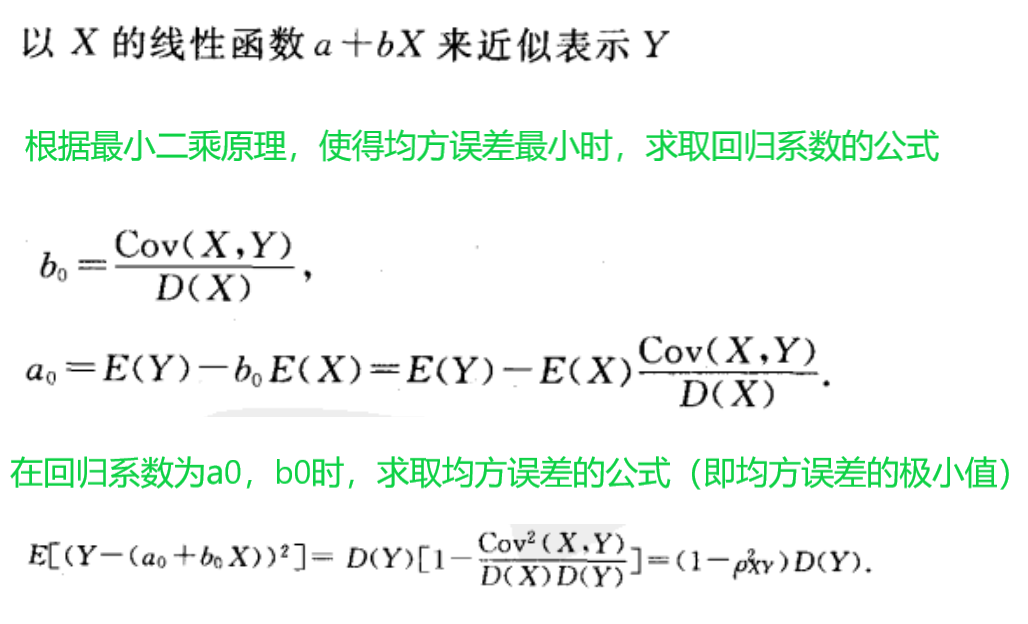

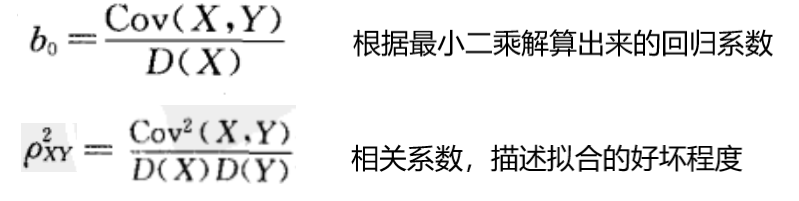

这张图片具有十分重要的意义:首先它给出了线性拟合中根据样本点的取值,求取回归系数a,b的公式,其次它也给出了衡量拟合程度好坏的指标均方误差的计算公式:

从这里也可以看出相关系数和回归系数(斜率,即这里的b)是不一样的,

相关系数:变量之间关系的可靠程度。范围在-1~1之间,给你变量x的值,你对判断出变量y的值的一种可靠程度度量。它是描述数据点是否聚集在回归线周围的一种度量。

斜率,即回归系数:1个单位的x引起多少个单位的y变化。

https://zhuanlan.zhihu.com/p/115353054

ps: 笔者记得中学时期曾经有过这么一道题,即给你一组数据,然后让求线性回归的系数,那时候是直接套用的公式,而且往往公式会随着题目一起给出,公式的由来大概这张图片就可以解释清楚了。

从公式上看,这两者也不是一个东西:

3. 相关系数的性质及证明

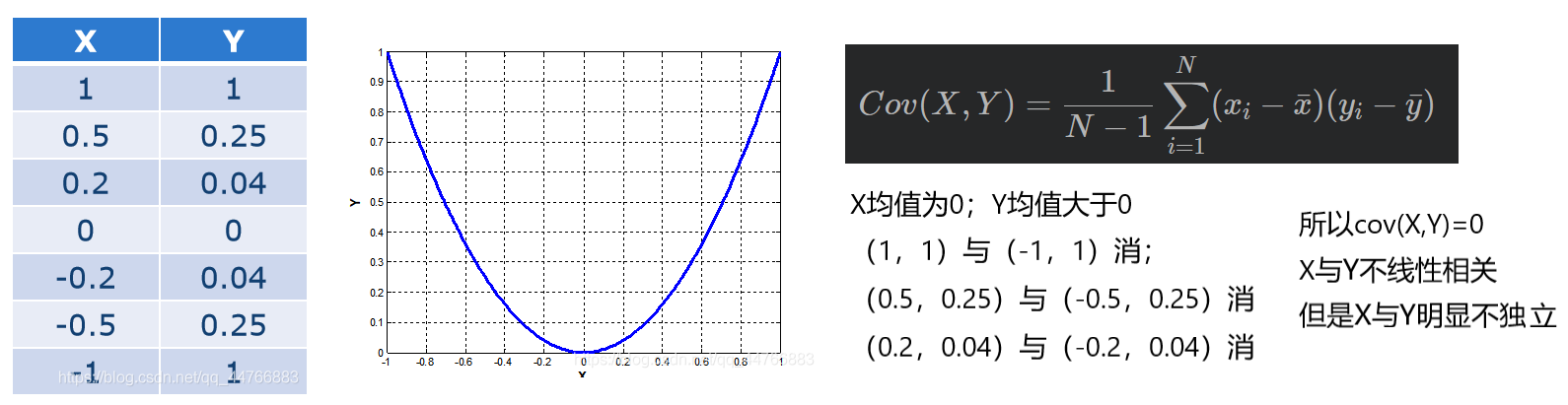

在这里涉及一个比较容易混淆的概念 独立与不相关

两个事物不相关不就是说明它们两个互不干扰,相互独立吗?可是在概率论中,不相关特指的就是不线性相关,它们不线性相关,也有可能它们之间的关系不是线性的,而是非线性的。那么它们两个就不是独立的了。不相关与独立的关系可以总结成如下的一句话:不相关不一定独立,独立一定不相关。但是当随机变量x,y是服从于二维正态分布时,不相关和独立等价。

4. 关于二维正态分布

二维正态随机变量的概率密度与二维正态随机变量的边缘概率密度函数的关系:

二维正态随机变量的相关系数

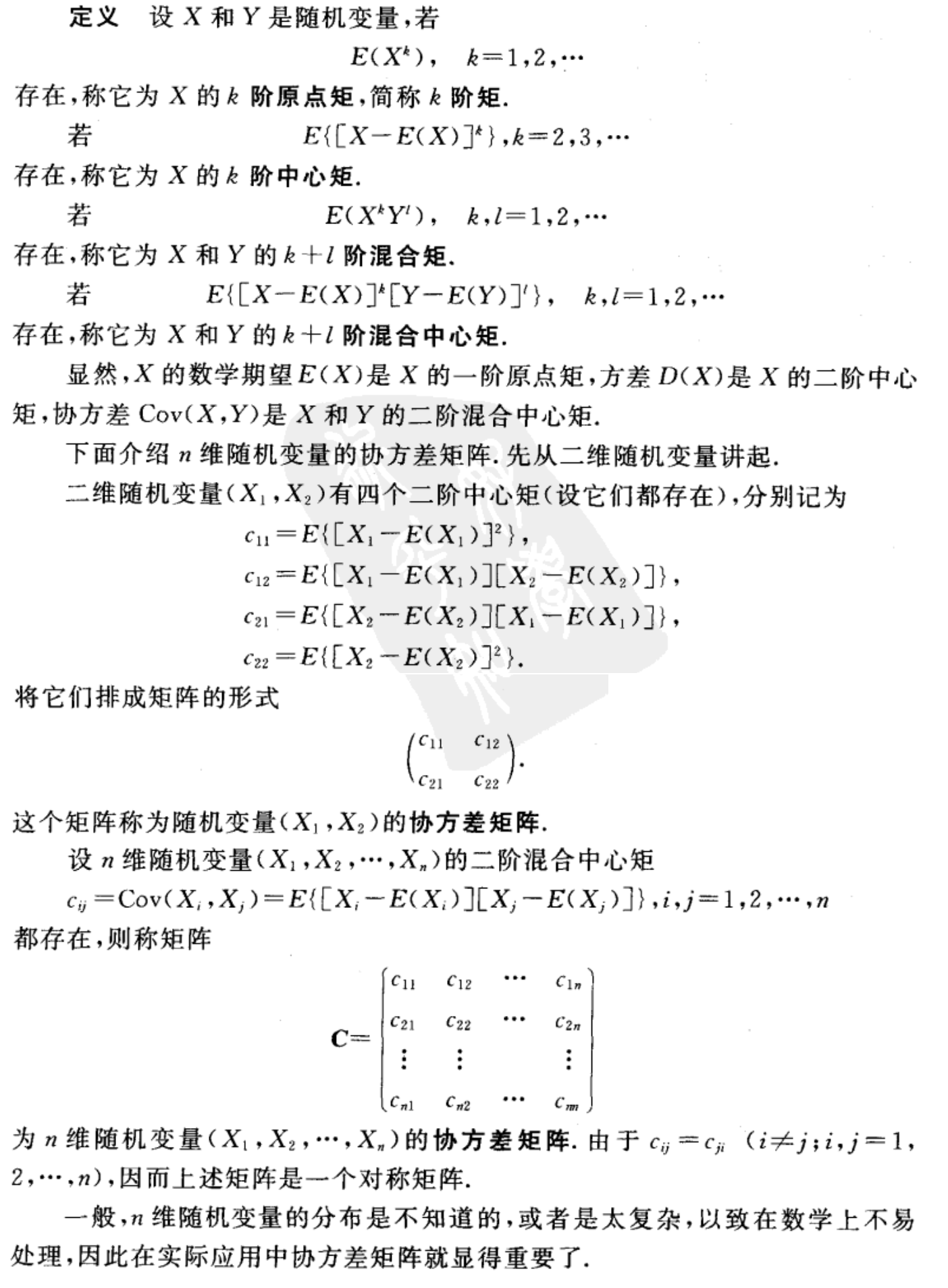

四、矩、协方差矩阵

1. 协方差矩阵

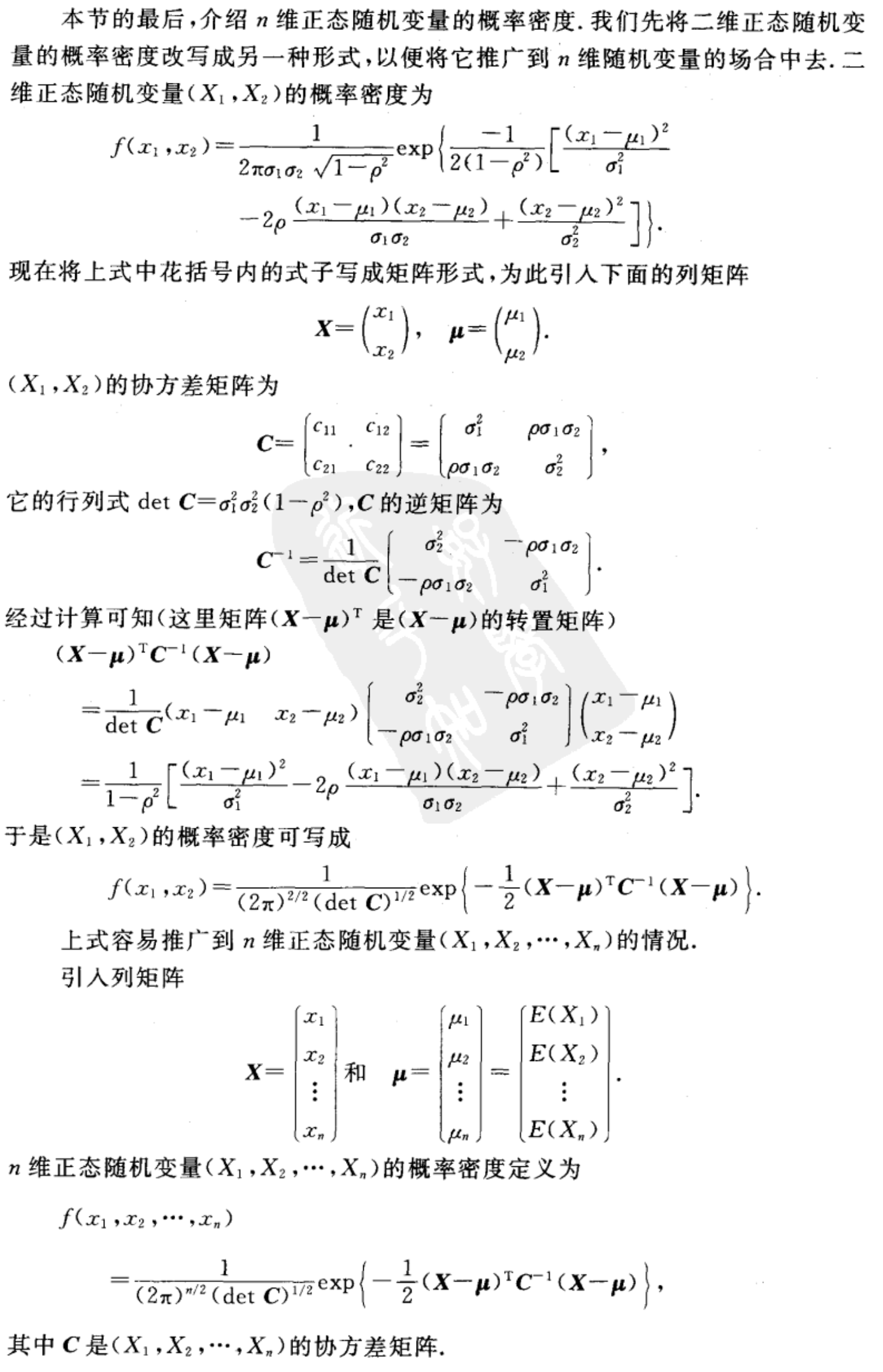

2. n 维正态随机概率密度

3. n维正态随机变量的性质

五、几种相关系数

目前没怎么需要,需要可参看:

https://blog.csdn.net/u011089523/article/details/53056529

1. 皮尔逊相关系数

上面提到的相关系数是指的皮尔逊相关系数(Pearson correlation coefficient),又称皮尔逊积矩相关系数(Pearson product-moment correlation coefficient,简称 PPMCC或PCCs)它用于量度两个变量X和Y之间的线性相关。它具有+1和-1之间的值,其中1是总正线性相关性,0是非线性相关性,并且-1是总负线性相关性。Pearson相关系数的一个关键数学特性是它在两个变量的位置和尺度的单独变化下是不变的。也就是说,我们可以将X变换为a+bX并将Y变换为c+dY,而不改变相关系数,其中a,b,c和d是常数,b,d > 0。 皮尔逊相关系数又被称为 Pearson 积差相关。

2.

附录

几种常见的概率分布表: https://blog.csdn.net/Gou_Hailong/article/details/121322307

617

617

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言