本文介绍了低频量化投资中的可转债发行流程和投资策略。从上市公司发行预案到证监会批准,通常需要一年左右时间。在发行过程中,投资者可以通过配债获取优先购买权。文章详细阐述了沪市和深市的配债规则,以及如何计算安全垫。同时,提出了埋伏配债和埋伏埋伏配债两种策略,并分析了相关风险。此外,提供了待发转债的数据统计和筛选策略,强调了选择低PE分位和强势行业的正股的重要性。

本文介绍了低频量化投资中的可转债发行流程和投资策略。从上市公司发行预案到证监会批准,通常需要一年左右时间。在发行过程中,投资者可以通过配债获取优先购买权。文章详细阐述了沪市和深市的配债规则,以及如何计算安全垫。同时,提出了埋伏配债和埋伏埋伏配债两种策略,并分析了相关风险。此外,提供了待发转债的数据统计和筛选策略,强调了选择低PE分位和强势行业的正股的重要性。

低频量化

市场自有其运行的规律,财富密码藏于历史数据中。

低频量化,旨在从历史数据中挖掘细节,探寻隐藏的规律。

所有数据均客观呈现,仅供参考。

可转债发行流程

可转债由于具有欠钱不还的特性,是上市公司融资的重要手段。

同时由于可转债具有下有债底,上不封顶的特性,也深受投资者欢迎。

可转债发行流程:

STEP 1:上市公司董事会提出预案。

STEP 2:股东大会通过。

STEP 3:发审委通过(注释1)。

STEP 4:证监会核准/同意注册(注释2)。

STEP 5:可转债上市。

注释1:银行、证券、军工或国有企业,需要获得银保监会、国防科技工业局、国资委的同意批复。大部分民营企业没有这个环节的。

注释2:沪深主板上市公司向证监会申请,创业板科创板上市公司向创业板上市委或科创板上市委申请。

从提出预案,到最终可转债成功上市,这个过程一般要1年以上。

沪深主板企业过会后(STEP 3),取得批文较快(STEP 4),可能一两周就拿到;

创业板和科创板企业取得批文较慢,可能要两三个月。

在集思录上面可以很清楚地看到待上市配债数据。

集思录待发转债[1]

配债原理

上市公司发行可转债时,股权登记日登记在册的股东,能获得可转债的优先配售权。

所谓配债,指在股权登记日之前买入股票,优先参与配债。

一手党配债

一手党特指沪市而言,沪市一手党超额配售简单来说就是不足10张按照10配售,如果正股是配售6张可转债,最后配售的也是10张。

简单而言,

沪市配债计算按配股数量的一半往上取整数就可以。

深市配债计算按配股数量直接往上取整数就可以。

注意:创业板,科创板需要有权限,且科创板是200股为单位。

示例:

| 配售单位 | 配10张所需正股 | 承受正股下跌幅度 | |

|---|---|---|---|

| 深市 | 1张 | 400股 | 5.5% |

| 沪市 | 1手(10张) | 200股 | 11.0% |

配债安全垫

安全垫指买入正股后,通过预计的可转债收益,对比投入买入正股的资金,计算出来的参数。

一般而言,买入正股所需资金越少,安全垫越高。

当然,从买入正股到配债结束,再到可转债上市,这段时间的不确定因素很多,所以这也是把抢权配债称为亏钱的手艺的原因。

埋伏配债策略

由于整个发债周期很长,埋伏配债一般埋伏在STEP 4,在登记日之前买入正股,然后在配债日完成配债并卖出正股。

埋伏的收益来自于可转债收益+正股买卖收益。

这个策略现在很多人都知道了,导致内卷严重,尤其是高安全垫的正股。

配债日正股必定大跌。

登记日甚至登记日前几日,正股大概率大跌。

下图是富春染织(高安全垫)配债在抢权前后的K线图,只能用“惨惨惨”来形容了。

埋伏埋伏配债策略

基于抢权配债的惨烈内卷,又出现了一种埋伏埋伏配债策略,也就是预判了你的预判。

在STEP 3甚至STEP 2,STEP 1提前买入正股,在登记日前期把正股卖了获利。

同样的,可以参考富春染织配债之前的K线图。

由于能够发可转债的公司是有一定条件的,所以:

埋伏埋伏配债策略,可以在STEP 3,2,1时优选PE分位低(没怎么涨),强势行业(比如新能源,芯片等)的正股,在合适的时机买入正股:

当达到可观的收益率时卖出正股

或自行判断是否参与正股的配债

配债选股策略

前面说过,能够发可转债的公司是需要具备一定条件,且经过了证监会的审核,可以认为能够发行可转债的股票问题不大,潜在风险不大。

上市公司发行可转债需要满足以下条件:

最近3年的净资产利润率平均在10%以上,属于能源、原材料、基础设施类的上市公司不得低于7%

可转债发行后,资产负债率不高于70%

累计债券余额不超过公司净资产的40%,本次可转债发行后,累计债券余额不超过公司资产的80%

募集资金的投向符合国家的产业政策

可转债的利率不超过银行同期存款的利率水平

可转债的发行额不少于一亿元

国务院规定的其它条件

基于这个原则,可以在待发配债中进行股票优选。

选股原则也是2条:

位置低(PE分位低)。

行业强(非下行行业,非下降趋势行业)。

策略数据表

注1:本数据表所有数据来源于公开数据。

注2:本数据表不构成任何投资建议。

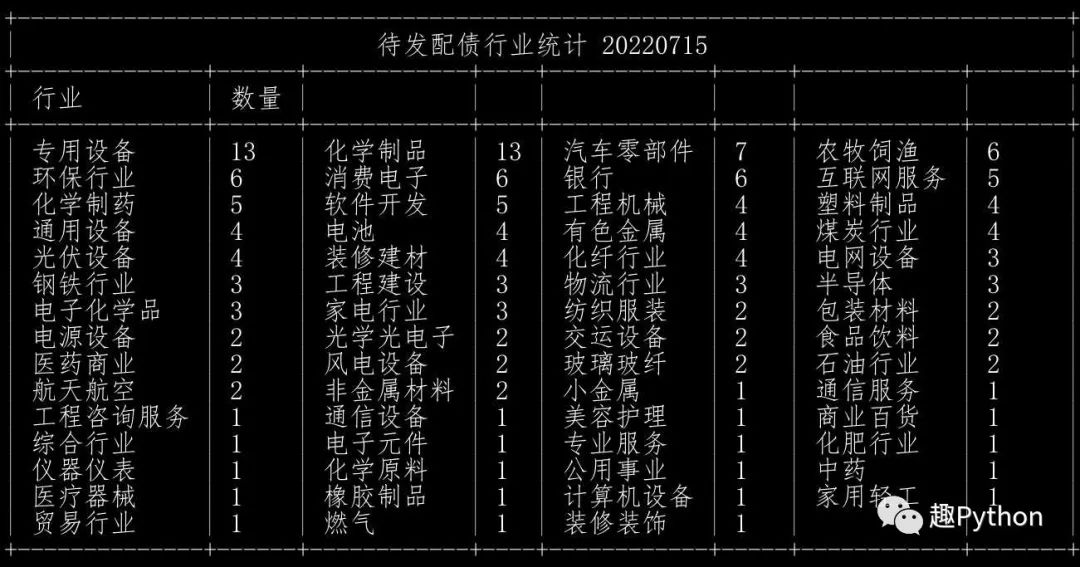

待发转债(进展和行业统计)

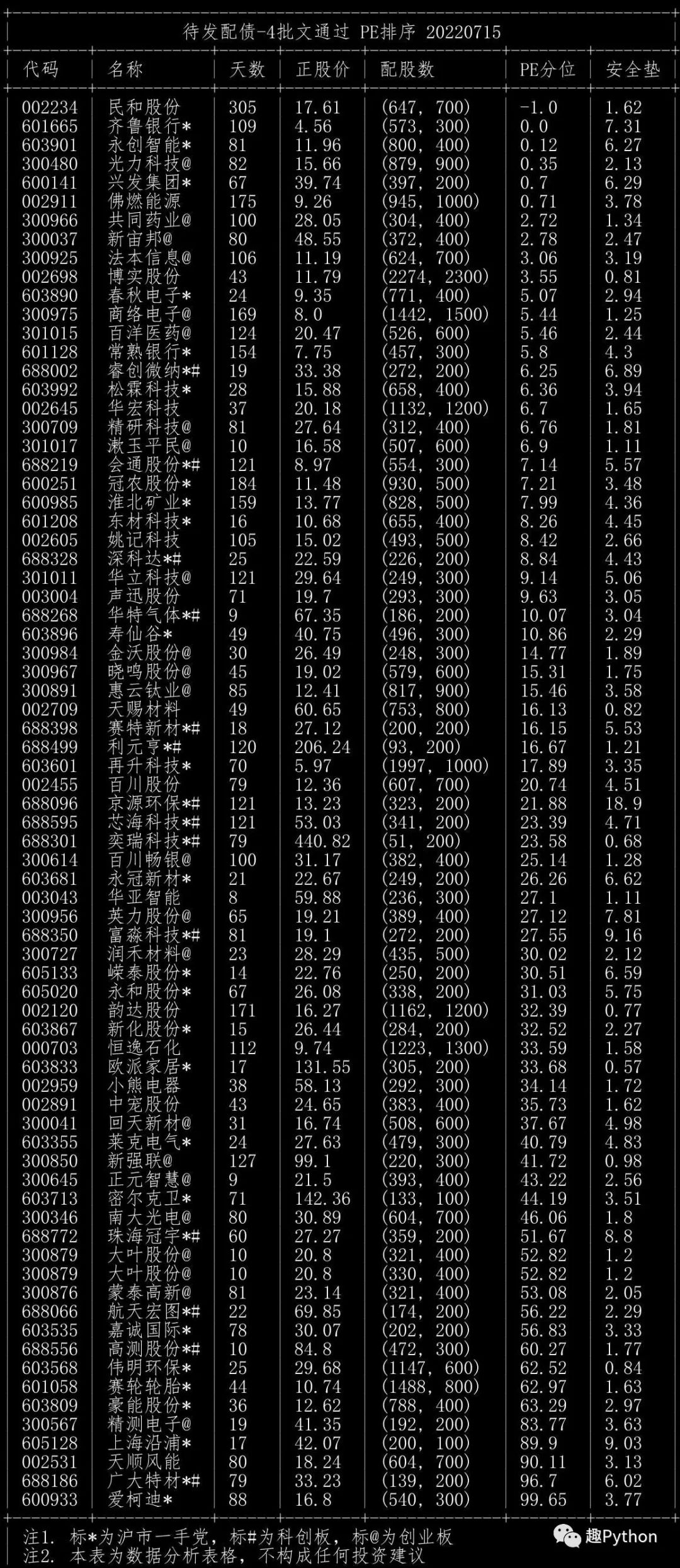

待发转债(4证监会通过)清单(PE排序)

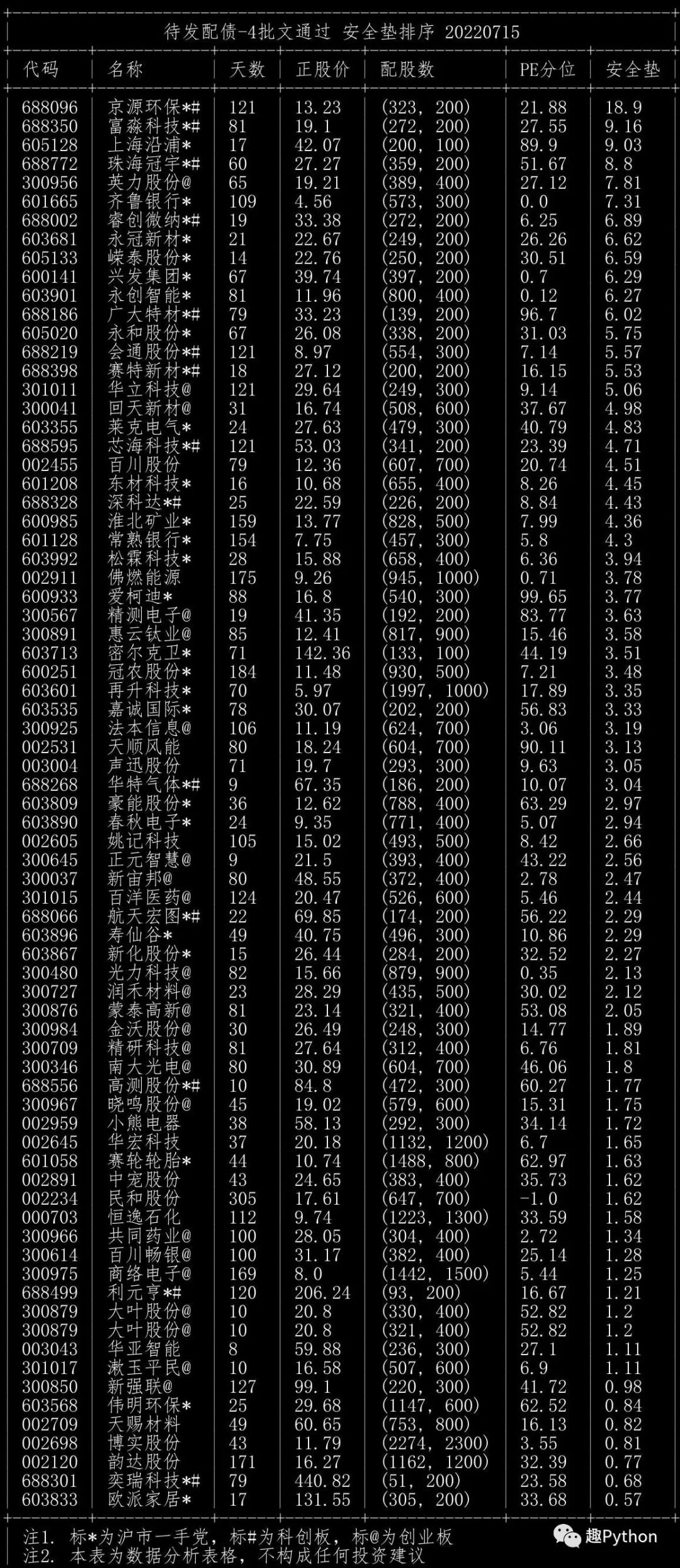

待发转债(4证监会通过)清单(安全垫排序)

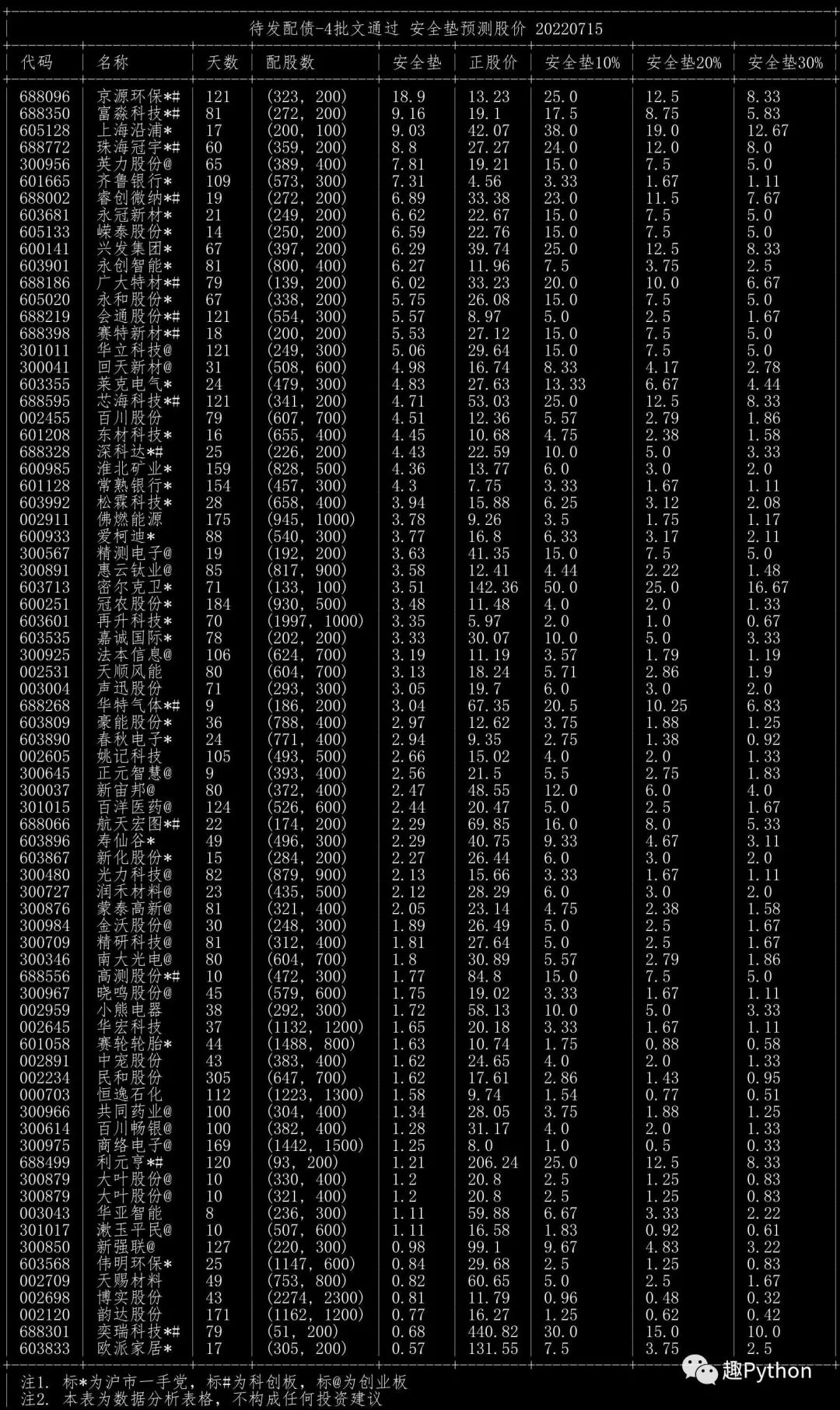

待发转债(4证监会通过)清单(安全垫反推股价)

待发转债(3发审委通过)清单(按PE排序)

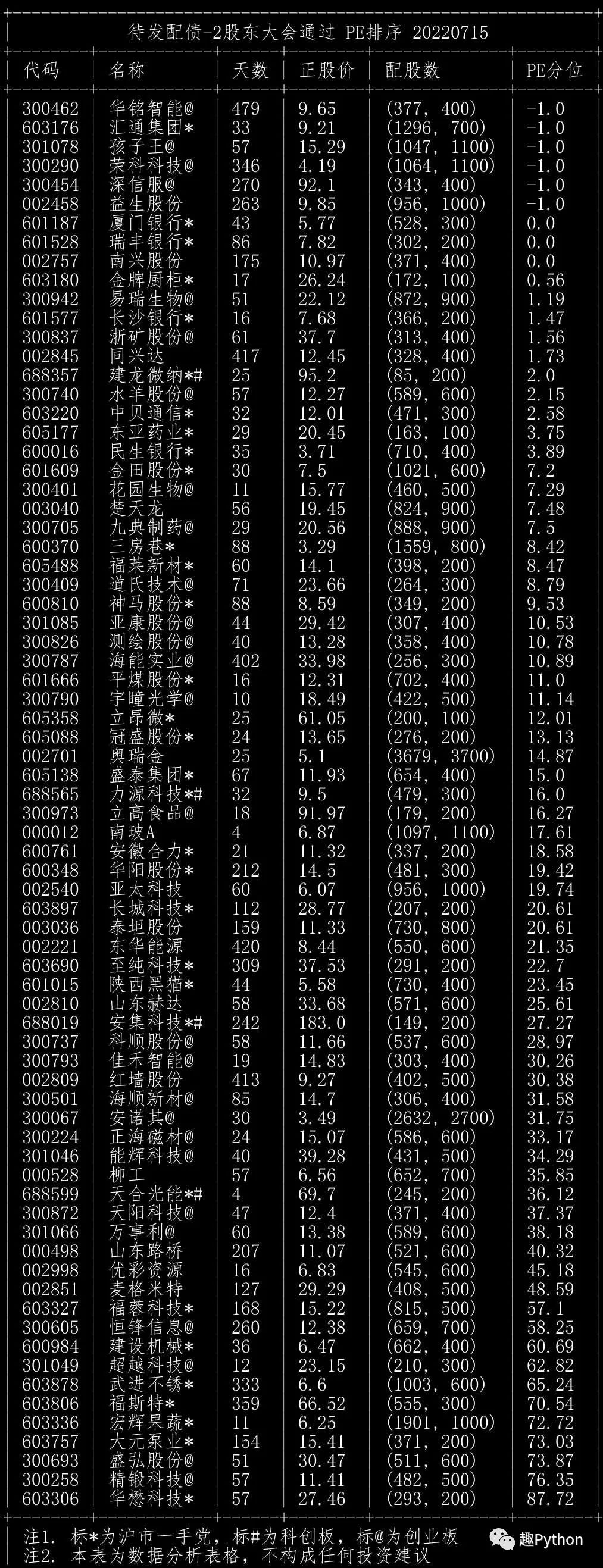

待发转债(2股东大会通过)清单(按PE排序)

待发转债(1董事会通过)清单(按PE排序)

待发转债(按行业:银行)清单

待发转债(按行业:半导体)清单

参考资料

[1]

集思录待发转债: https://www.jisilu.cn/data/cbnew/#pre

3621

3621

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言