项目完工百分比结算一直对FICO顾问来说是比较复杂的配置,因为大部分时候FICO顾问熟悉的场景主要是MTS,MTO的业务,刚好写此文时正在做一个英国客户的项目,然后英国方的财务顾问搞不定,所以整个PS的CO这块都是自己实施的,所以利用这个机会以基于成本的POC分享一下SAP的完工百分比结算。

*需要注意这种方法主要应用于英国及北美,因为此方法每月主要有发生成本无论是否开票与否都会计算当期的收入,然后显示未实现的利润。(*虽然对于国内的会计准则不适用,但对于一些长期且汇款较慢的项目可以单独创建一个结果分析版本,在每月推算成本对应的收入以及最终的利润,用于内部信息展示)

之前的文章中已经讲到了项目的计划成本/项目的实际成本/项目的计划收入/项目的实际收入,所以在下面快速的在系统中维护对应值(此时项目已下达,为REL的状态):

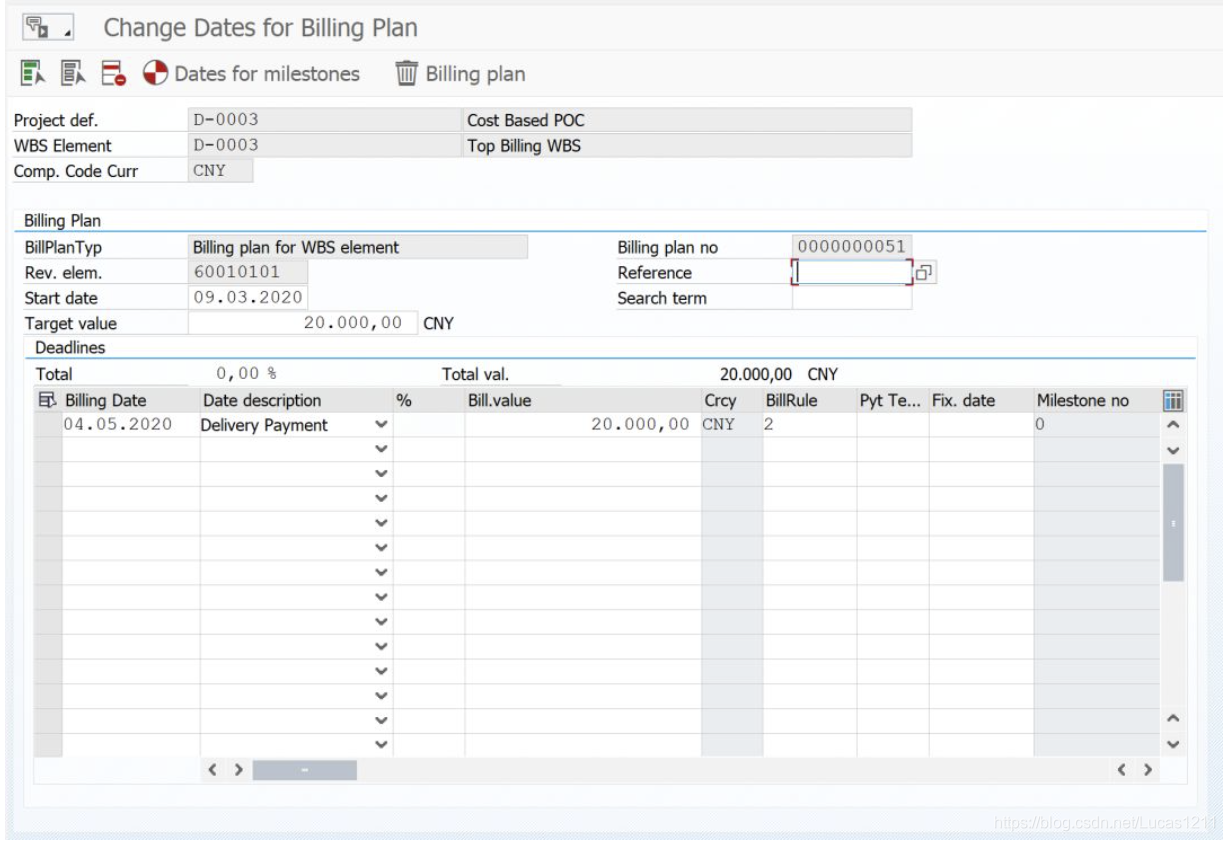

计划收入=20000

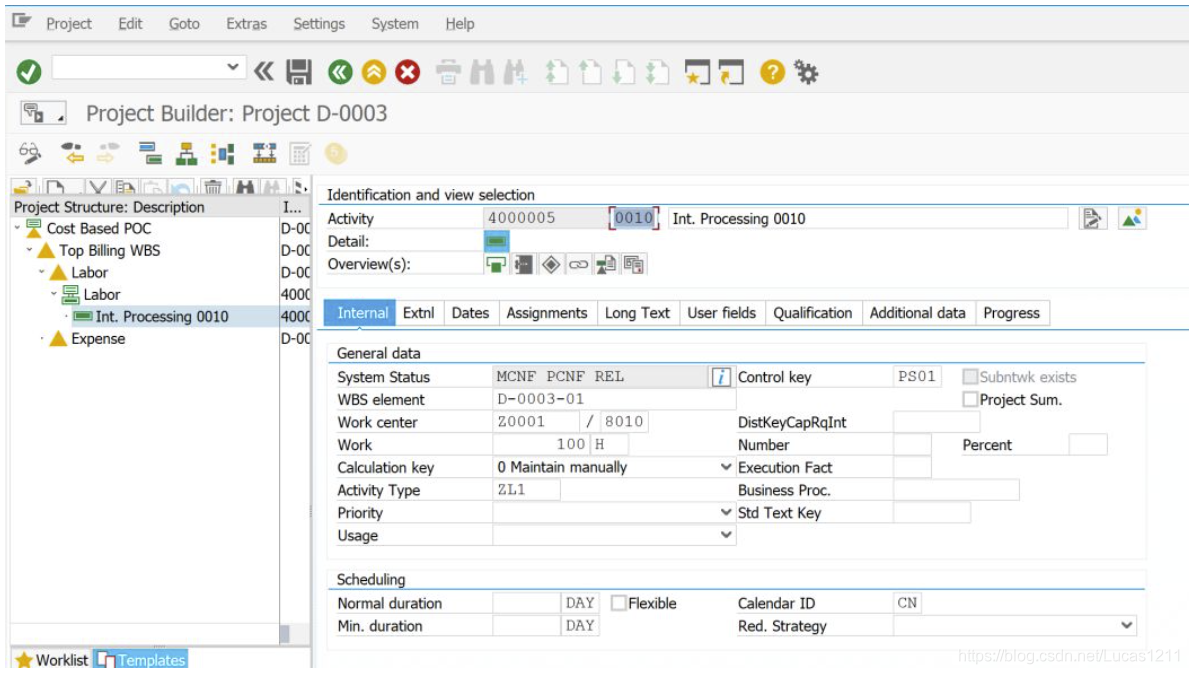

计划成本通过网络的自动成本计划在系统中维护数据如下,因为对应作业类型在相关成本中心下费率为6CNY/H,所以计划成本=600

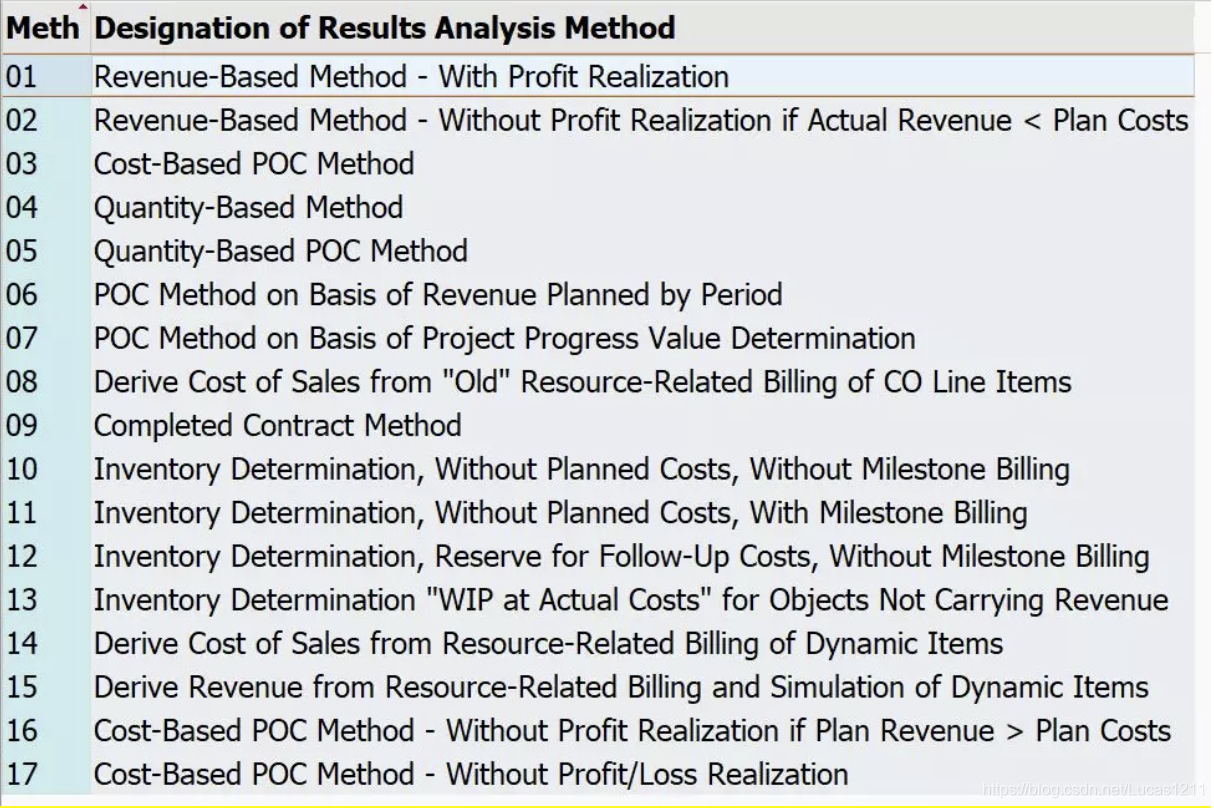

因为目前结果分析中使用到的方法是Cost-Based POC方法,所以POC的比例等于实际成本/计划成本

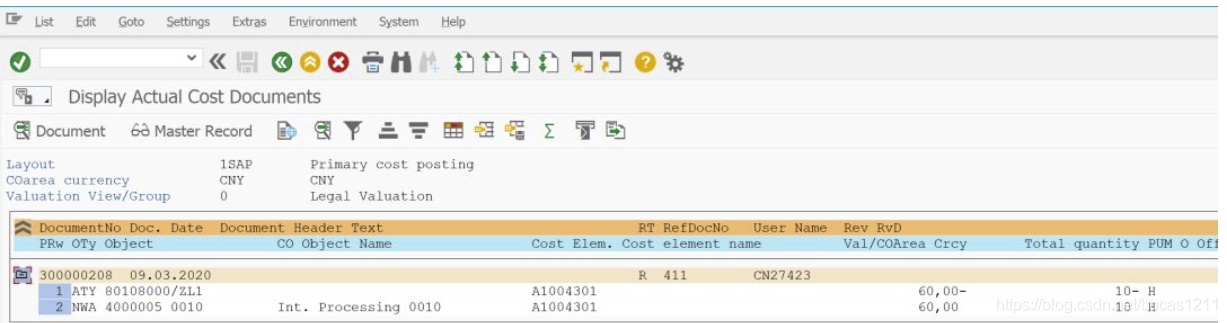

然后在系统中对活动进行10H的报工,生成相关的费用凭证:

所以在此时实际成本=60 计划成本=600 POC=实际成本/计划成本=60/600=10%

对应算出来应结算的收入为POC*计划收入=10%*20000=2000

KKA2对项目进行结果分析:

RANI=POC计算出来的收入,此收入作为主营业务收入-RA,全部进入COPA中,由于此种方式每月发生的实际成本也就是CANI,所以每月实际成本作为主营业务成本-RA也随同主营业务收入进入到COPA中。

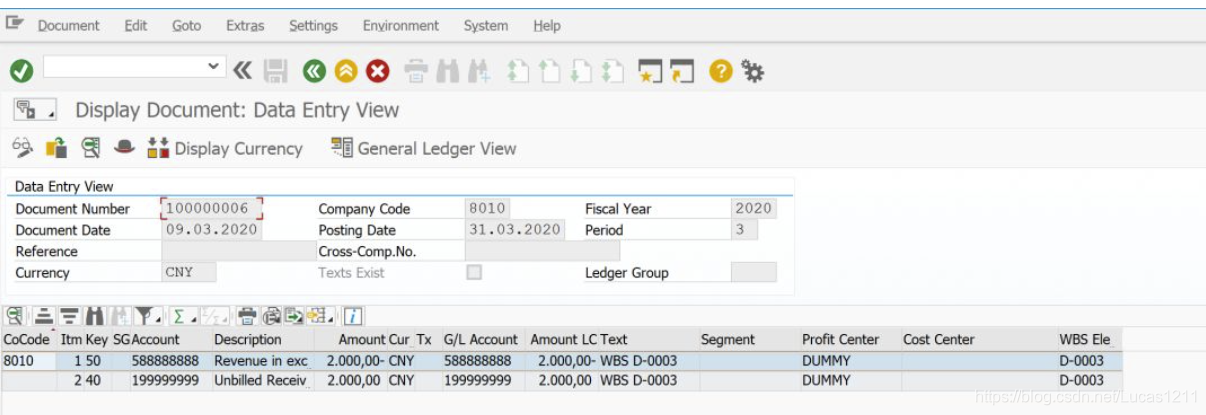

另外由于此外未开票,所以真正的收入为0,RANI-R(a)=Revenue in excess of billings,所以会将差额生成相关的FI凭证:

借:Unbilled Receivables

贷:Revenue in excess of billing

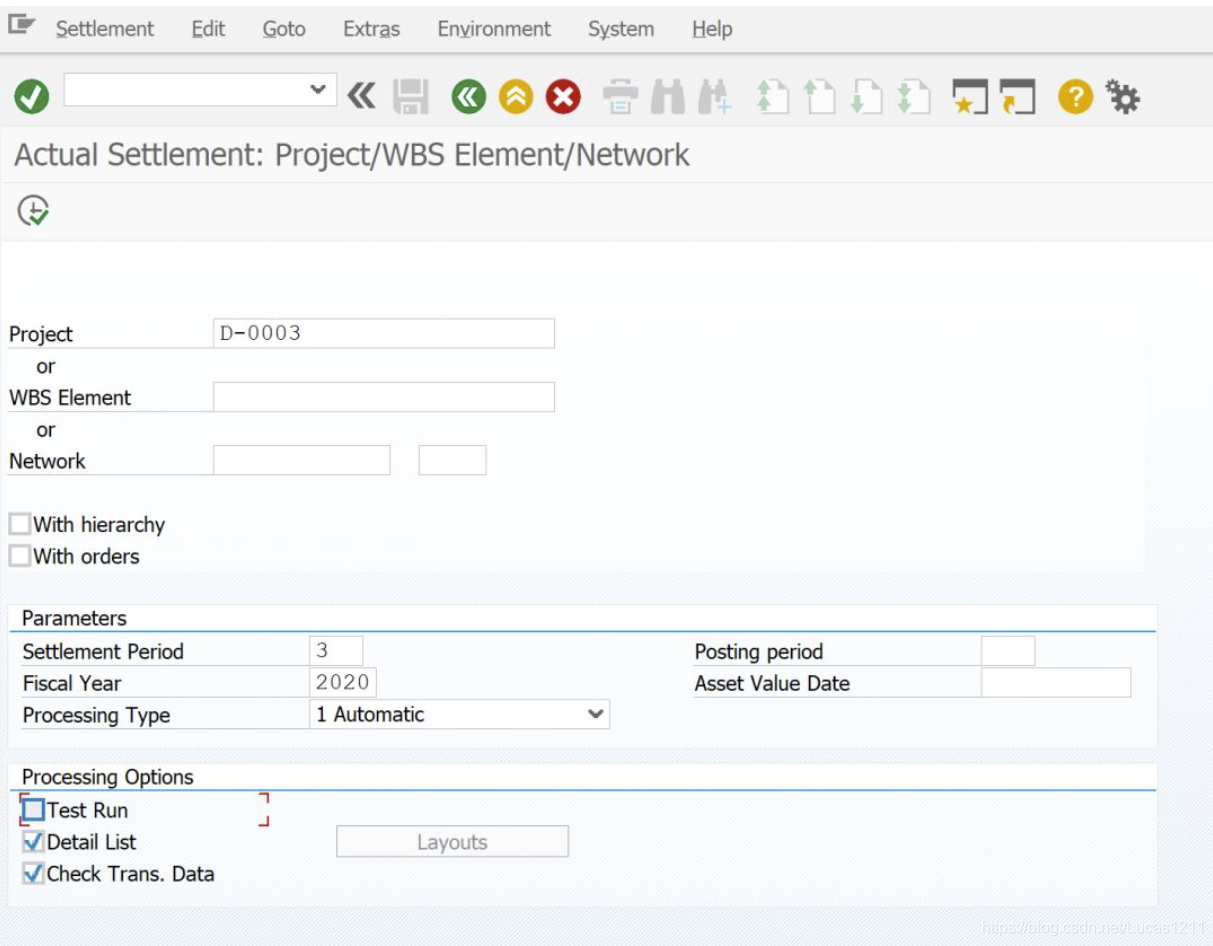

保存结果分析结果后对CJ88项目进行结算:

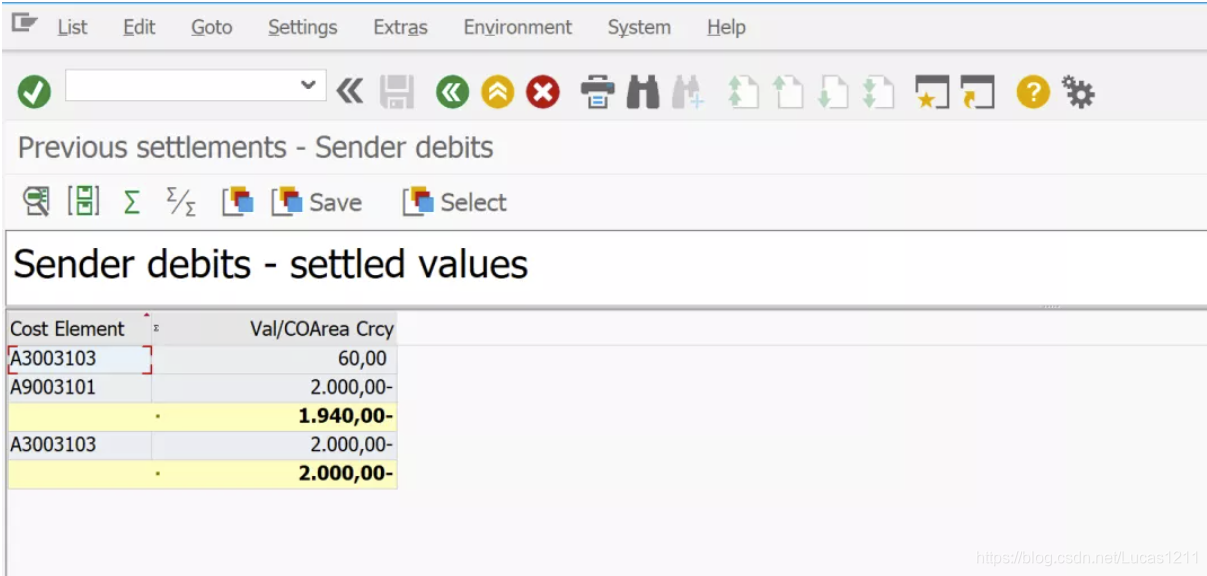

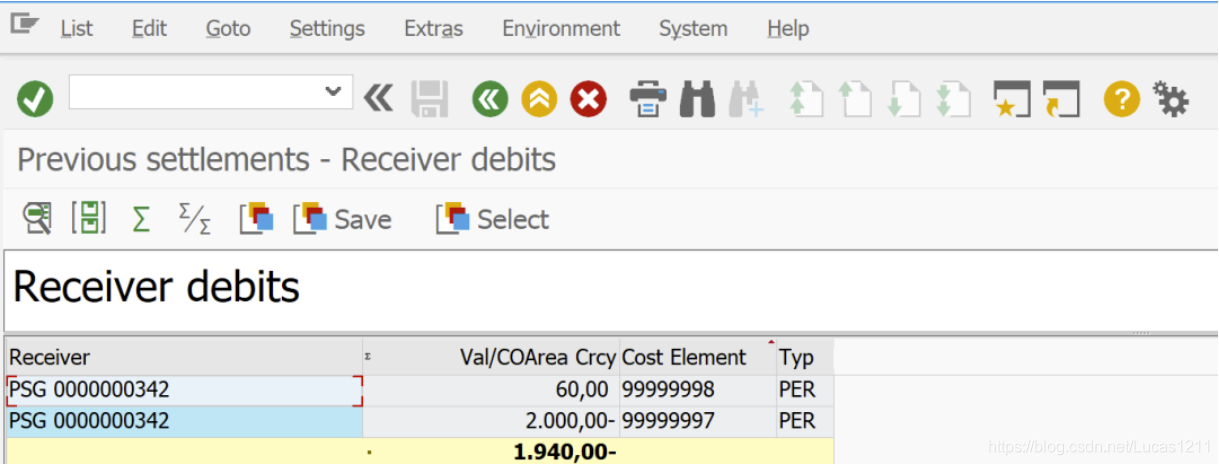

可以看到主营业务收入-RA及主营业务成本-RA全部进入了COPA中,而对应的Unbilled Receivables的会计凭证已经生成:

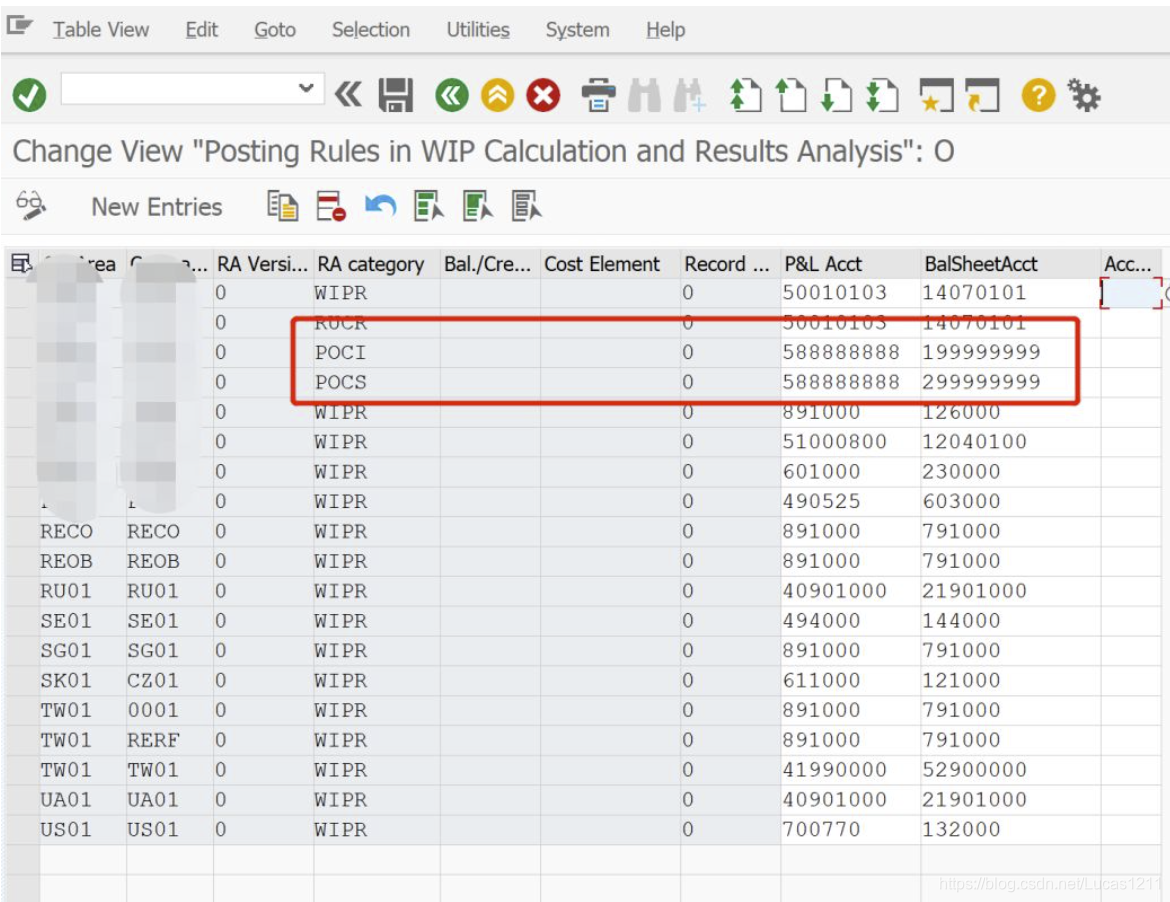

*Revenue in excess of billings会作为利润表中的展示项进行显示,然后根据发生的实际成本,每月可计算相关的利润(对Revenue in excess of billings及Revenue Surplus的生成主要与OKG8中的配置有关)

需要注意在这里维护的损益类科目不需要创建为成本要素。

而主营业务收入-RA及主营业务成本-RA的结转主要依赖于结算参数文件及结果分析中OKG3/OKG4的配置相关)

另外推荐项目结果分析报表:

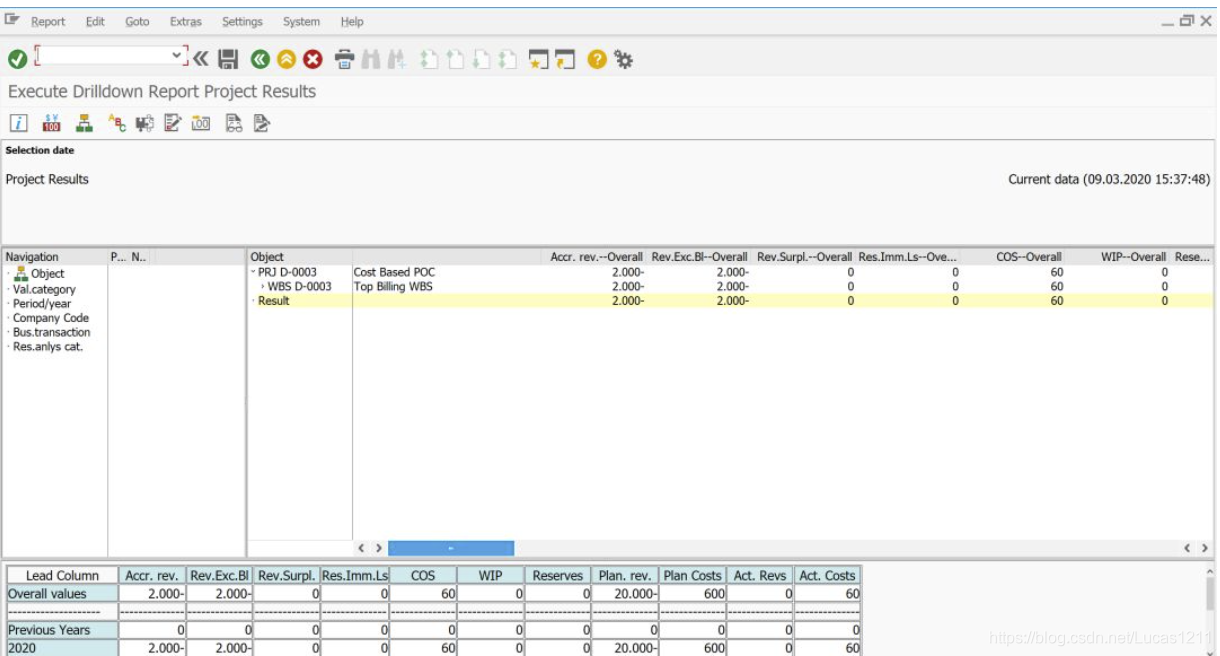

报表中可以直观看到相关的COS/Revenue in excess of billing等:

后续TECO后会将之前产生的过渡科目的余额进行冲销。按实际收入结转主营业务成本。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言