量化交易已成为个人和机构投资者的重要工具。本文将详细介绍如何利用同花顺和迅投QMT平台开发完整的股票量化策略,从数据获取到策略实现,再到实盘部署的全过程。

1.

一、环境准备

1.1 软件安装与配置

同花顺i问财:

按照pywencai

pip install pywencai

迅投QMT:

-

通过合作券商获取QMT安装包(如华泰、国泰君安等)

-

安装并完成基础配置

-

申请模拟盘或者实盘交易权限(需满足券商要求)

安装vscode,创建以下项目:

QMT_WENCAI

├── stock_selector.py # 选股逻辑

├── quant_trader.py # 交易执行

└── config.py # 配置文件(可选)

二、数据获取与处理

2.1 同花顺数据接口

历史数据获取:使用vscode ,创建新项目,如QMT_WENCAI,然后创建选股模块,供qmt使用

比如以下:

# stock_selector.py

import pywencai

def select_stocks():

"""

选股主函数,返回符合以下条件的股票:

1. 最近5日有过涨停

2. 最近5日没有跌停

3. 今日成交量 > 5日平均成交量

4. 今日集合竞价涨幅在2%-3%之间

5. 排除北交所、科创板、创业板、ST股票

返回:

list: 符合条件的股票代码列表(如['000001.SZ']),如果没有符合条件的股票则返回空列表

"""

try:

# 构造查询语句

query = (

"最近5日有过涨停,"

"最近5日没有跌停,"

"今日成交量>5日平均成交量,"

"2<今日集合竞价涨幅<3,"

"非北交所非科创板非创业板非ST"

)

# 调用 pywencai 获取数据

df = pywencai.get(query=query, sort_key='成交金额', sort_order='desc')

if df is None or df.empty:

print("[StockSelector] 未找到符合条件的股票。")

return []

# 返回股票代码列表

if '股票代码' in df.columns:

return df['股票代码'].tolist()

elif '代码' in df.columns:

return df['代码'].tolist()

else:

print("[StockSelector] 错误:数据框中找不到股票代码列。")

return []

except Exception as e:

print(f"[StockSelector] 查询时发生错误: {e}")

return []

# 示例调用

if __name__ == "__main__":

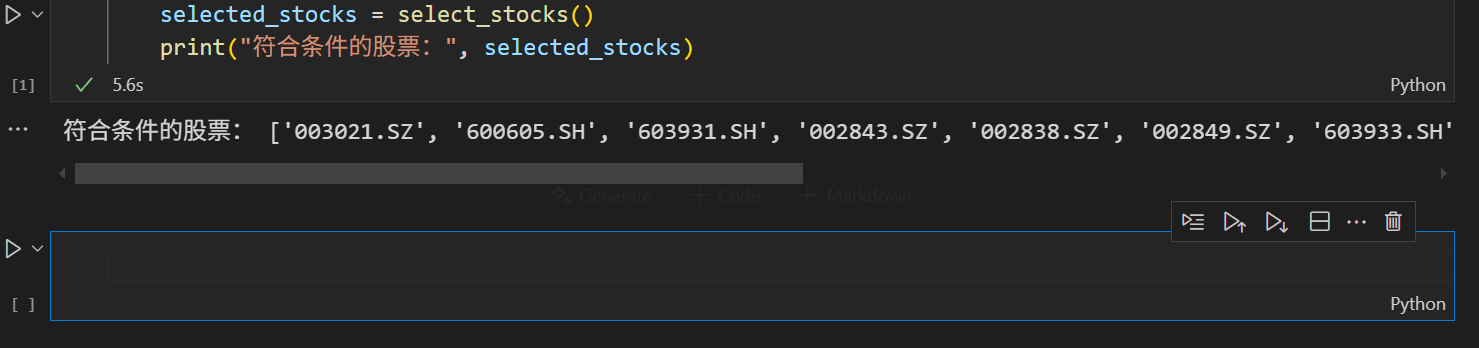

selected_stocks = select_stocks()

print("符合条件的股票:", selected_stocks)

返回结果如下:

接着,使用qmt进行下单,打开券商提供的qmt,输入账号密码,勾选下面独立交易,就可以使用miniqmt了。

三、策略开发和下单

基于同花顺的选股结果,我们就可以继续开发策略了,quant_trader.py代码如下,其中 ACCOUNT_ID替换成自己的账号即可:

# quant_trader.py

from xtquant.xttrader import XtQuantTrader, XtQuantTraderCallback

from xtquant.xttype import StockAccount

from xtquant import xtconstant

import time

from datetime import datetime

from xtquant import xtdata

from stock_selector import select_stocks # 直接导入选股函数

class MyXtQuantTraderCallback(XtQuantTraderCallback):

def __init__(self):

super().__init__()

self.last_order_id = None

def on_disconnected(self):

print(f"[{datetime.now()}] 连接断开")

def on_stock_order(self, order):

self.last_order_id = order.order_id

print(f"[{datetime.now()}] 委托回报: {order.stock_code} 状态:{order.order_status}")

def on_stock_trade(self, trade):

print(f"[{datetime.now()}] 成交回报: {trade.stock_code} 价格:{trade.traded_price} 数量:{trade.traded_volume}")

def on_order_error(self, order_error):

print(f"[{datetime.now()}] 委托失败: {order_error.error_msg}")

def on_cancel_error(self, cancel_error):

print(f"[{datetime.now()}] 撤单失败: {cancel_error.error_msg}")

class QuantTrader:

def __init__(self, qmt_path, session_id, account_id):

self.xt_trader = XtQuantTrader(qmt_path, session_id)

self.acc = StockAccount(account_id)

self.callback = MyXtQuantTraderCallback()

self.connected = False

def connect(self):

try:

self.xt_trader.register_callback(self.callback)

self.xt_trader.start()

connect_result = self.xt_trader.connect()

if connect_result != 0:

raise ConnectionError(f"交易服务器连接失败,错误码: {connect_result}")

subscribe_result = self.xt_trader.subscribe(self.acc)

if subscribe_result != 0:

raise ConnectionError(f"账号订阅失败,错误码: {subscribe_result}")

self.connected = True

print(f"[{datetime.now()}] 交易服务器连接成功")

return True

except Exception as e:

print(f"[{datetime.now()}] 连接失败: {e}")

return False

def get_realtime_price(self, stock_code):

"""获取股票实时价格"""

try:

quote = xtdata.get_full_tick([stock_code])

if quote and stock_code in quote:

return quote[stock_code]['lastPrice']

except Exception as e:

print(f"[{datetime.now()}] 获取实时价格失败: {e}")

return None

def place_order(self, stock_code, price, amount, order_direction):

"""下单函数"""

try:

order_id = self.xt_trader.order_stock(

self.acc,

stock_code,

order_direction,

amount,

xtconstant.FIX_PRICE,

price,

'涨停策略',

'系统自动下单'

)

print(f"[{datetime.now()}] 下单成功: {stock_code} 方向:{order_direction} 价格:{price} 数量:{amount}")

return order_id

except Exception as e:

print(f"[{datetime.now()}] 下单失败: {e}")

return None

def execute_buy(self, stock_code, amount=100):

"""执行买入操作"""

price = self.get_realtime_price(stock_code)

if price is None:

print(f"[{datetime.now()}] 无法获取实时价格,取消买入")

return False

return self.place_order(stock_code, price, amount, xtconstant.STOCK_BUY) is not None

def run_strategy(self):

"""执行策略"""

try:

if not self.connect():

return

print(f"[{datetime.now()}] 开始执行选股策略...")

selected_stocks = select_stocks() # 直接调用选股函数

if not selected_stocks:

print(f"[{datetime.now()}] 今日未选出符合条件的股票")

return

print(f"[{datetime.now()}] 选出的股票: {selected_stocks}")

# 对每只选出的股票执行买入

for stock_code in selected_stocks:

if self.execute_buy(stock_code):

print(f"[{datetime.now()}] 成功买入: {stock_code}")

else:

print(f"[{datetime.now()}] 买入失败: {stock_code}")

except KeyboardInterrupt:

print(f"[{datetime.now()}] 用户中断程序")

except Exception as e:

print(f"[{datetime.now()}] 策略执行出错: {e}")

finally:

print(f"[{datetime.now()}] 程序结束")

if __name__ == "__main__":

# 配置参数(根据实际情况修改)

QMT_PATH = 'C:\\国金QMT交易端模拟\\userdata_mini'

SESSION_ID = 123456

ACCOUNT_ID = '*******'

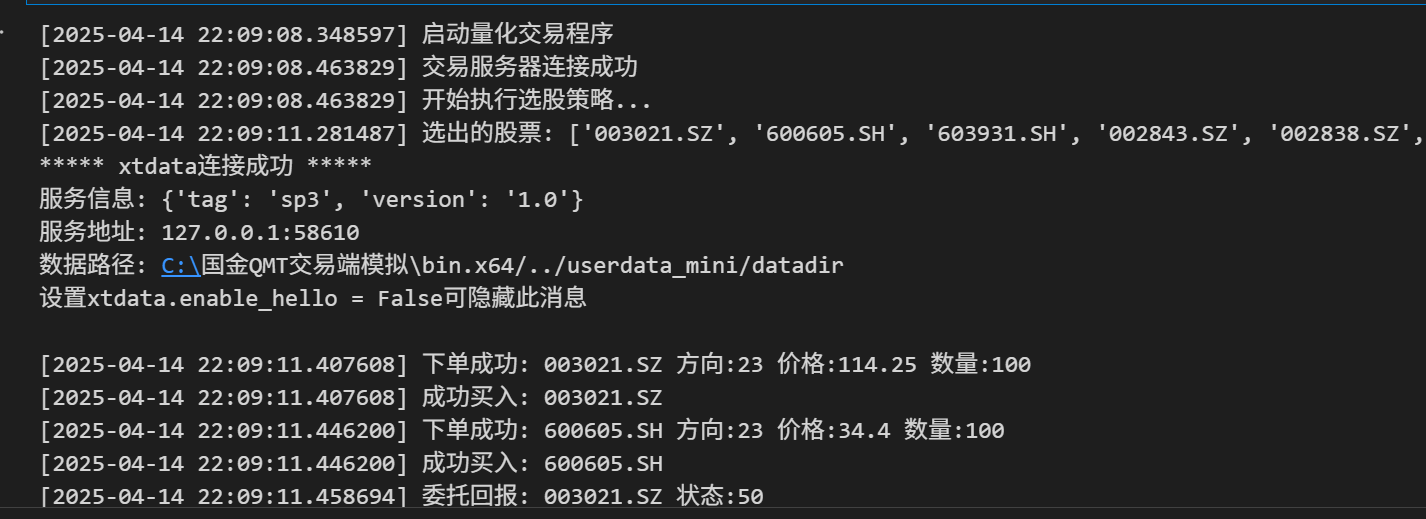

print(f"[{datetime.now()}] 启动量化交易程序")

trader = QuantTrader(QMT_PATH, SESSION_ID, ACCOUNT_ID)

trader.run_strategy()

执行结果如下:

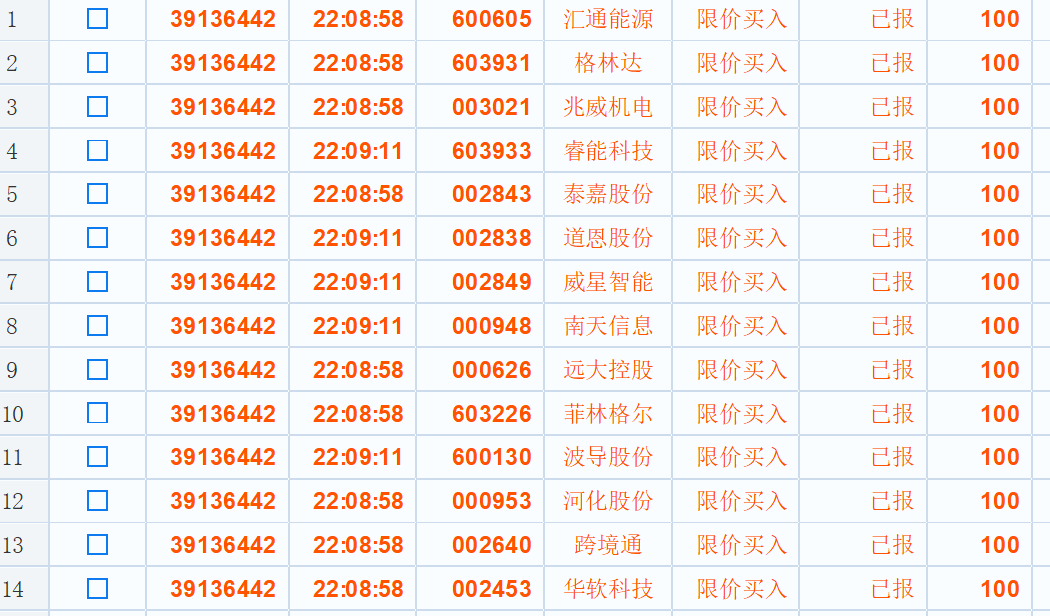

切换到qmt,可以看到我们刚才选出并下单的股票已经成功在qmt下单:

通过同花顺和QMT的组合,我们可以构建从数据获取、策略研发到实盘交易的完整量化交易体系。本文介绍的框架和方法可以作为起点,实际应用中需要根据个人风险偏好和市场特点进行调整。量化交易的核心在于持续优化和严格的风险控制,希望本文能为您的量化交易之旅提供有价值的参考。

1696

1696

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言