概述

S M O SMO SMO 是由 P l a t t Platt Platt 在 1998 年提出的、针对软间隔最大化 S V M SVM SVM 对偶问题求解的一个算法,其基本思想很简单:如果所有变量的解都满足此优化问题的 KKT 条件,则这个优化问题的解就得到了;否则在每一步优化中,挑选出诸多参数 α k ( k = 1 , 2 , ⋯ , n ) \alpha_k\ (k=1,2,\cdots,n) αk (k=1,2,⋯,n) 中的两个参数 α i , α j \alpha_i,\alpha_j αi,αj 作为变量,其余参数都视为常数,问题就变成了类似于二次方程求最大值的问题,从而我们就能求出解析解,这两个变量中,一个是违反 KKT 条件最严重的那一个,另一个由约束条件自动确定一个。

选择变量的启发式方法

先来回顾一下 S V M SVM SVM 中的优化目标函数:

min α i ≥ 0 ( 1 2 ∑ i = 1 N ∑ j = 1 N α i α j y i y j K ( x ⃗ i , x ⃗ j ) − ∑ i = 1 N α i ) s . t . ∑ i = 1 N α i y i = 0 , 0 ≤ α i ≤ C \min\limits_{\alpha_i\ge0}\left(\frac{1}{2}\sum\limits_{i=1}^N\sum\limits_{j=1}^N\alpha_i\alpha_jy_iy_jK(\vec x_i,\vec x_j)-\sum\limits_{i=1}^N\alpha_i\right)\\s.t. \sum\limits_{i=1}^N\alpha_iy_i=0,\ \ 0\le\alpha_i\le C αi≥0min(21i=1∑Nj=1∑NαiαjyiyjK(xi,xj)−i=1∑Nαi)s.t.i=1∑Nαiyi=0, 0≤αi≤C

由于要满足约束 ∑ i = 1 N α i y i = 0 \sum\limits_{i=1}^N\alpha_iy_i=0 i=1∑Nαiyi=0,所以每次需要选取两个 α i \alpha_i αi 做为变量,这一点与坐标上升法不同。

要使优化目标函数有解,我们需要使其满足 K K T KKT KKT 条件中的互补松弛:

α i ( y i ( w ⃗ ⋅ ϕ ( x ⃗ i ) + b ) − 1 + ξ i ) = 0 \alpha_i(y_i(\vec w\cdot\phi(\vec x_i)+b)-1+\xi_i)=0 αi(yi(w⋅ϕ(xi)+b)−1+ξi)=0

根据上面的条件我们可以得出:

{ y i ( w ⃗ ⋅ ϕ ( x ⃗ i ) + b ) ≥ 1 α i = 0 y i ( w ⃗ ⋅ ϕ ( x ⃗ i ) + b ) = 1 0 ≤ α i ≤ C y i ( w ⃗ ⋅ ϕ ( x ⃗ i ) + b ) ≤ 1 α i = C \begin{cases}y_i(\vec w\cdot\phi(\vec x_i)+b)\ge1&\alpha_i=0\\y_i(\vec w\cdot\phi(\vec x_i)+b)=1&0\le\alpha_i\le C\\y_i(\vec w\cdot\phi(\vec x_i)+b)\le1&\alpha_i=C\end{cases} ⎩⎪⎨⎪⎧yi(w⋅ϕ(xi)+b)≥1yi(w⋅ϕ(xi)+b)=1yi(w⋅ϕ(xi)+b)≤1αi=00≤αi≤Cαi=C

由于 w ⃗ = ∑ j = 1 N α j y j ϕ ( x ⃗ j ) \vec w=\sum\limits^N_{j=1}\alpha_jy_j\phi(\vec x_j) w=j=1∑Nαjyjϕ(xj),我们令

g ( x ⃗ i ) = w ⃗ ⋅ ϕ ( x ⃗ i ) + b = ∑ j = 1 N α j y j K ( x ⃗ i , x ⃗ j ) + b g(\vec x_i)=\vec w\cdot\phi(\vec x_i)+b=\sum\limits^N_{j=1}\alpha_jy_jK(\vec x_i,\vec x_j)+b g(xi)=w⋅ϕ(xi)+b=j=1∑NαjyjK(xi,xj)+b

则可以推出以下三个条件:

{ y i g ( x ⃗ i ) ≥ 1 α i = 0 y i g ( x ⃗ i ) = 1 0 ≤ α i ≤ C y i g ( x ⃗ i ) ≤ 1 α i = C \begin{cases}y_ig(\vec x_i)\ge1&\alpha_i=0\\y_ig(\vec x_i)=1&0\le\alpha_i\le C\\y_ig(\vec x_i)\le1&\alpha_i=C\end{cases} ⎩⎪⎨⎪⎧yig(xi)≥1yig(xi)=1yig(xi)≤1αi=00≤αi≤Cαi=C

选择第一个变量

在 S M O SMO SMO 中,我们称第一个变量为外循环。外循环取的是样本中违反 K K T KKT KKT 条件最严重的点。

我们可以借助上面推出的条件来度量一个点违反 K K T KKT KKT 条件的程度,具体来说,我们定义三份“差异向量”

c ⃗ ( k ) = ( c 1 ( k ) , c 2 ( k ) , ⋯ , c N ( k ) ) , k = 1 , 2 , 3 c i ( k ) = y i g ( x ⃗ i ) − 1 \vec c^{(k)}=(c_1^{(k)},c_2^{(k)},\cdots,c_N^{(k)}),\ k=1,2,3\\c_i^{(k)}=y_ig(\vec x_i)-1 c(k)=(c1(k),c2(k),⋯,cN(k)), k=1,2,3ci(k)=yig(xi)−1

其中第 k k k 个向量对应着第 k k k 个条件。对于不同的条件,我们按不同方式将对应向量的某些位置置为 0。

-

第一个条件: α i = 0 ⇒ c i ( 1 ) ≥ 0 \alpha_i=0\Rightarrow c_i^{(1)}\ge0 αi=0⇒ci(1)≥0 若满足:

- α i > 0 \alpha_i>0 αi>0 且 c i ( 1 ) ≤ 0 c_i^{(1)}\le0 ci(1)≤0

- α i = 0 \alpha_i=0 αi=0 且 c i ( 1 ) ≥ 0 c_i^{(1)}\ge0 ci(1)≥0

-

第二个条件: 0 ≤ α i ≤ C ⇒ c i ( 2 ) = 0 0\le\alpha_i\le C\Rightarrow c_i^{(2)}=0 0≤αi≤C⇒ci(2)=0 若满足:

- α i = 0 \alpha_i=0 αi=0 或 α i = C \alpha_i=C αi=C 且 c i ( 2 ) ≠ 0 c_i^{(2)}\ne0 ci(2)=0

- 0 ≤ α i ≤ C 0\le\alpha_i\le C 0≤αi≤C 且 c i ( 2 ) = 0 c_i^{(2)}=0 ci(2)=0

-

第三个条件: α i = C ⇒ c i ( 3 ) ≤ 0 \alpha_i=C\Rightarrow c_i^{(3)}\le0 αi=C⇒ci(3)≤0

- α i < C \alpha_i< C αi<C 且 c i ( 3 ) ≥ 0 c_i^{(3)}\ge0 ci(3)≥0

- α i = C \alpha_i=C αi=C 且 c i ( 3 ) ≤ 0 c_i^{(3)}\le0 ci(3)≤0

最后只需要将这三个差异向量的平方相加作为“损失”,从而直接选出损失最大的 α i \alpha_i αi 作为外循环即可。

选择第二个变量

第二个变量成为内循环,只需要简单的随机选取一个即可。

取出这两个变量之后,把其它变量看做常数,这样优化目标函数就变成了带约束的二次规划问题。

目标函数的优化

假设选择的两个变量是

α

1

,

α

2

\alpha_1,\alpha_2

α1,α2,把其它的

α

i

\alpha_i

αi 都看作常数。定义

K

i

j

=

K

(

x

⃗

i

,

x

⃗

j

)

K_{ij}=K(\vec x_i,\vec x_j)

Kij=K(xi,xj) 那么原先的优化目标函数就成了:

min

α

1

,

α

2

1

2

K

11

α

1

2

+

1

2

K

2

,

2

α

2

2

+

y

1

y

2

K

1

,

2

α

1

α

2

−

(

α

1

+

α

2

)

+

y

1

α

1

∑

i

=

3

N

y

i

α

i

K

i

,

1

+

y

2

α

2

∑

i

=

3

N

y

i

α

i

K

i

,

2

+

c

s

.

t

.

α

1

y

1

+

α

2

y

2

=

C

0

≤

α

i

≤

C

,

i

=

1

,

2

\min\limits_{\alpha_1,\alpha_2}\frac{1}{2}K_{11}\alpha_1^2+\frac{1}{2}K_{2,2}\alpha_2^2+y_1y_2K_{1,2}\alpha_1\alpha_2-(\alpha_1+\alpha_2)+y_1\alpha_1\sum\limits^N_{i=3}y_i\alpha_iK_{i,1}+y_2\alpha_2\sum\limits^N_{i=3}y_i\alpha_iK_{i,2}+c\\s.t.\ \ \alpha_1y_1+\alpha_2y_2=C\\0\le\alpha_i\le C,\ i=1,2

α1,α2min21K11α12+21K2,2α22+y1y2K1,2α1α2−(α1+α2)+y1α1i=3∑NyiαiKi,1+y2α2i=3∑NyiαiKi,2+cs.t. α1y1+α2y2=C0≤αi≤C, i=1,2

无约束求极值

我们先暂时不管约束条件

0

≤

α

i

≤

C

,

i

=

1

,

2

0\le\alpha_i\le C,i=1,2

0≤αi≤C,i=1,2,通过

α

1

=

(

C

−

α

2

y

2

)

y

1

\alpha_1=(C-\alpha_2y_2)y_1

α1=(C−α2y2)y1 可以将目标函数替换成单变量形式:

min

ϕ

(

α

2

)

=

1

2

K

1

,

1

(

C

−

α

2

y

2

)

2

+

1

2

K

2

,

2

α

2

2

+

y

2

K

12

α

2

(

C

−

α

2

y

2

)

−

y

1

(

C

−

α

2

y

2

)

−

α

2

+

(

C

−

α

2

y

2

)

∑

i

=

3

N

α

i

y

i

K

1

,

i

+

y

2

α

2

∑

j

=

3

N

α

j

y

j

K

2

,

j

+

c

\min \phi(\alpha_2)=\frac12K_{1,1}(C-\alpha_2y_2)^2+\frac12K_{2,2}\alpha^2_2+y_2K_{12}\alpha_2(C-\alpha_2y_2)-y_1(C-\alpha_2y_2)-\alpha_2+(C-\alpha_2y_2)\sum\limits^N_{i=3}\alpha_iy_iK_{1,i}+y_2\alpha_2\sum\limits^N_{j=3}\alpha_jy_jK_{2,j}+c

minϕ(α2)=21K1,1(C−α2y2)2+21K2,2α22+y2K12α2(C−α2y2)−y1(C−α2y2)−α2+(C−α2y2)i=3∑NαiyiK1,i+y2α2j=3∑NαjyjK2,j+c

我们设更新前的值为

α

i

o

l

d

\alpha_i^{old}

αiold, 更新后的值为

α

i

n

e

w

\alpha_i^{new}

αinew,对目标函数进行一个偏导的求:

∂

ϕ

(

α

2

n

e

w

)

∂

α

2

n

e

w

=

(

K

1

,

1

+

K

2

,

2

−

2

K

1

,

2

)

α

2

n

e

w

−

K

1

,

1

C

y

2

+

K

1

,

2

C

y

2

+

y

1

y

2

−

1

−

y

2

∑

i

=

3

N

α

i

y

i

K

1

,

i

+

y

2

∑

j

=

3

N

α

j

y

j

K

2

,

j

=

0

\frac{\partial\phi(\alpha_2^{new})}{\partial\alpha_2^{new}}=(K_{1,1}+K_{2,2}-2K_{1,2})\alpha_2^{new}-K_{1,1}Cy_2+K_{1,2}Cy_2+y_1y_2-1-y_2\sum\limits^N_{i=3}\alpha_iy_iK_{1,i}+y_2\sum\limits^N_{j=3}\alpha_jy_jK_{2,j}=0

∂α2new∂ϕ(α2new)=(K1,1+K2,2−2K1,2)α2new−K1,1Cy2+K1,2Cy2+y1y2−1−y2i=3∑NαiyiK1,i+y2j=3∑NαjyjK2,j=0

因为 SVM 中数据点的预测值为: f ( x ⃗ j ) = ∑ i = 1 N α i y i K ( x ⃗ i , x ⃗ j ) + b f(\vec x_j)=\sum\limits^N_{i=1}\alpha_iy_iK(\vec x_i,\vec x_j)+b f(xj)=i=1∑NαiyiK(xi,xj)+b 因此有:

- ∑ i = 3 N α i y i K 1 , i = f ( x ⃗ 1 ) − α 1 n e w y 1 K 1 , 1 − α 2 n e w y 2 K 1 , 2 − b \sum\limits^N_{i=3}\alpha_iy_iK_{1,i}=f(\vec x_1)-\alpha_1^{new}y_1K_{1,1}-\alpha_2^{new}y_2K_{1,2}-b i=3∑NαiyiK1,i=f(x1)−α1newy1K1,1−α2newy2K1,2−b

- ∑ i = 3 N α i y i K 2 , i = f ( x ⃗ 2 ) − α 1 n e w y 1 K 1 , 2 − α 2 n e w y 2 K 2 , 2 − b \sum\limits^N_{i=3}\alpha_iy_iK_{2,i}=f(\vec x_2)-\alpha_1^{new}y_1K_{1,2}-\alpha_2^{new}y_2K_{2,2}-b i=3∑NαiyiK2,i=f(x2)−α1newy1K1,2−α2newy2K2,2−b

另有: C = α 1 o l d y 1 + α 2 o l d y 2 C=\alpha_1^{old}y_1+\alpha_2^{old}y_2 C=α1oldy1+α2oldy2

将上面三个式子带入偏导中并化简得:

(

K

1

,

1

+

K

2

,

2

−

2

K

1

,

2

)

α

2

n

e

w

=

(

K

1

,

1

+

K

2

,

2

−

2

K

1

,

2

)

α

2

o

l

d

+

y

2

[

(

f

(

x

⃗

1

)

−

y

1

)

−

(

f

(

x

⃗

2

)

−

y

2

)

]

(K_{1,1}+K_{2,2}-2K_{1,2})\alpha_2^new=(K_{1,1}+K_{2,2}-2K_{1,2})\alpha_2^{old}+y_2[(f(\vec x_1)-y_1)-(f(\vec x_2)-y_2)]

(K1,1+K2,2−2K1,2)α2new=(K1,1+K2,2−2K1,2)α2old+y2[(f(x1)−y1)−(f(x2)−y2)]

设

η

=

K

1

,

1

+

K

2

,

2

−

2

K

1

,

2

\eta=K_{1,1}+K_{2,2}-2K_{1,2}

η=K1,1+K2,2−2K1,2,则有:

{

α

2

n

e

w

=

α

2

o

l

d

+

y

2

[

(

f

(

x

⃗

1

)

−

y

1

)

−

(

f

(

x

⃗

2

)

−

y

2

)

]

η

α

1

o

l

d

y

1

+

α

2

o

l

d

y

2

=

α

1

n

e

w

y

1

+

α

2

n

e

w

y

2

\begin{cases}\alpha_2^{new}=\alpha_2^{old}+\frac{y_2[(f(\vec x_1)-y_1)-(f(\vec x_2)-y_2)]}{\eta}\\\alpha_1^{old}y_1+\alpha_2^{old}y_2=\alpha_1^{new}y_1+\alpha_2^{new}y_2\end{cases}

{α2new=α2old+ηy2[(f(x1)−y1)−(f(x2)−y2)]α1oldy1+α2oldy2=α1newy1+α2newy2

这样我们就求出了这两个变量在无约束情况下的解析解。

加入约束

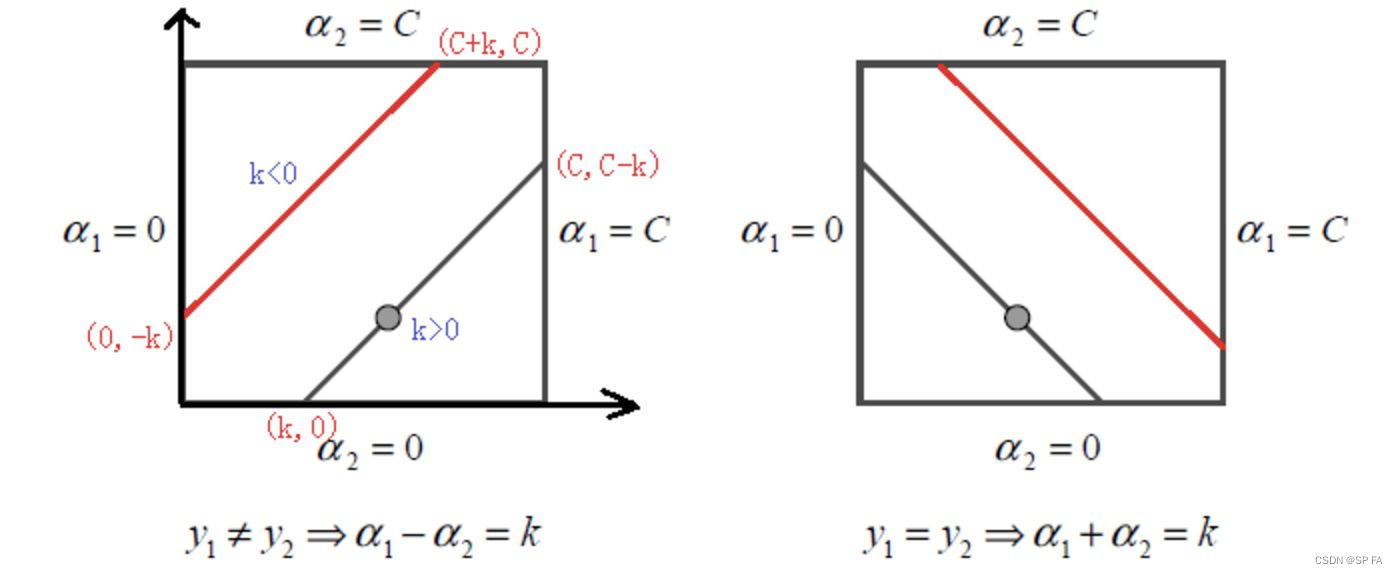

当 y 1 ≠ y 2 y_1\ne y_2 y1=y2 时,线性限制条件可以写成: α 1 − α 2 = k \alpha_1-\alpha_2=k α1−α2=k,根据 k k k 的正负可以得到不同的上下界,可以统一表示为:

- 下界: L = max ( 0 , α 2 − α 1 ) L=\max(0,\alpha_2-\alpha_1) L=max(0,α2−α1)

- 上界: H = min ( C , C + α 2 − α 1 ) H=\min(C,C+\alpha_2-\alpha_1) H=min(C,C+α2−α1)

当 y 1 = y 2 y_1=y_2 y1=y2 时,限制条件可以写成: α 1 + α 2 = k \alpha_1+\alpha_2=k α1+α2=k,此时上下界可以统一为:

- 下界: L = m a x ( 0 , α 1 + α 2 − C ) L=max(0,\alpha_1+\alpha_2-C) L=max(0,α1+α2−C)

- 上界: H = m i n ( C , α 1 + α 2 ) H=min(C,\alpha_1+\alpha_2) H=min(C,α1+α2)

由此可知,此约束为方形约束,下图为它的限制区域。

根据得到的上下界,我们可知加入约束后的

α

2

n

e

w

\alpha_2^{new}

α2new 为:

α

2

n

e

w

=

{

H

α

2

n

e

w

>

H

a

2

n

e

w

L

≤

α

2

n

e

w

≤

H

L

α

2

n

e

w

<

L

\alpha_2^{new}=\begin{cases}H&\alpha_2^{new}>H\\a_2^{new}&L\le\alpha_2^{new}\le H\\L&\alpha_2^{new}<L\end{cases}

α2new=⎩⎪⎨⎪⎧Ha2newLα2new>HL≤α2new≤Hα2new<L

这样就实现了对 α i , α j \alpha_i,\alpha_j αi,αj 的更新。

更新阈值 b

每次更新完一对 α i , α j \alpha_i,\alpha_j αi,αj 之后都需要重新计算阈值 b b b,因为它关系到 f ( x ⃗ ) f(\vec x) f(x) 的计算和优化时误差 E i E_i Ei 的计算。

当

0

<

a

l

p

h

a

1

n

e

w

<

C

0<alpha_1^{new}<C

0<alpha1new<C,根据

K

K

T

KKT

KKT 条件可知相应的数据点为支持向量,满足

y

1

(

w

T

+

b

)

=

1

y_1(w^T+b)=1

y1(wT+b)=1,两边同时乘

y

1

y_1

y1 得:

∑

i

=

1

N

α

i

y

i

K

i

,

1

+

b

=

y

1

\sum\limits^N_{i=1}\alpha_iy_iK_{i,1}+b=y_1

i=1∑NαiyiKi,1+b=y1,因此

b

1

n

e

w

b_1^{new}

b1new 的值为:

b

1

n

e

w

=

y

1

−

∑

i

=

3

N

α

i

y

i

K

i

,

1

−

α

1

n

e

w

y

1

K

1

,

1

−

α

2

n

e

w

y

2

K

2

,

1

b_1^{new}=y1-\sum\limits^N_{i=3}\alpha_iy_iK_{i,1}-\alpha_1^{new}y_1K_{1,1}-\alpha_2^{new}y_2K_{2,1}

b1new=y1−i=3∑NαiyiKi,1−α1newy1K1,1−α2newy2K2,1

其中, y 1 − ∑ i = 3 N α i y i K i , 1 = − E 1 + α 1 o l d y 1 K 1 , 1 + α 2 o l d y 2 K 2 , 1 + b o l d y1-\sum\limits^N_{i=3}\alpha_iy_iK_{i,1}=-E_1+\alpha_1^{old}y_1K_{1,1}+\alpha_2^{old}y_2K_{2,1}+b^{old} y1−i=3∑NαiyiKi,1=−E1+α1oldy1K1,1+α2oldy2K2,1+bold

当

0

<

α

2

n

e

w

<

C

0<\alpha_2^{new}<C

0<α2new<C 时:

b

2

n

e

w

=

−

E

2

−

y

1

K

1

,

2

(

α

1

n

e

w

−

α

1

o

l

d

)

−

y

2

K

2

,

2

(

α

2

n

e

w

−

α

2

o

l

d

)

+

b

o

l

d

b_2^{new}=-E_2-y_1K_{1,2}(\alpha_1^{new}-\alpha_1^{old})-y_2K_{2,2}(\alpha_2^{new}-\alpha_2^{old})+b^{old}

b2new=−E2−y1K1,2(α1new−α1old)−y2K2,2(α2new−α2old)+bold

当

b

1

,

b

2

b_1,b_2

b1,b2 都有效时他们是相等的,即

b

n

e

w

=

b

1

n

e

w

=

b

2

n

e

w

b^{new}=b_1^{new}=b_2^{new}

bnew=b1new=b2new

当

α

1

,

α

2

\alpha_1,\alpha_2

α1,α2 都在边界上,且

L

≠

H

L\ne H

L=H 时,选择它们的中点作为新的阈值:

b

n

e

w

=

b

1

n

e

w

+

b

2

n

e

w

2

b^{new}=\frac{b_1^{new}+b_2^{new}}2

bnew=2b1new+b2new

同步更新于:SP-FA 的博客

3626

3626

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言