文章介绍了如何使用ARIMA模型对时间序列数据进行分析和预测,包括数据预处理、模型定阶、参数估计、模型检验等步骤,以茶叶市场销量为例,展示了从数据获取到模型预测的全过程,强调了平稳性检测和自相关图、偏自相关图在模型选择中的作用。

文章介绍了如何使用ARIMA模型对时间序列数据进行分析和预测,包括数据预处理、模型定阶、参数估计、模型检验等步骤,以茶叶市场销量为例,展示了从数据获取到模型预测的全过程,强调了平稳性检测和自相关图、偏自相关图在模型选择中的作用。

提要

在茶叶市场分析案例中提到过过于时间序列做销量预测,这里上传相关数据,通过ARIMA模型对销量进行预测,对时间序列进行介绍和使用

案例链接:https://blog.csdn.net/Westbrook_bo/article/details/129297787?spm=1001.2014.3001.5501

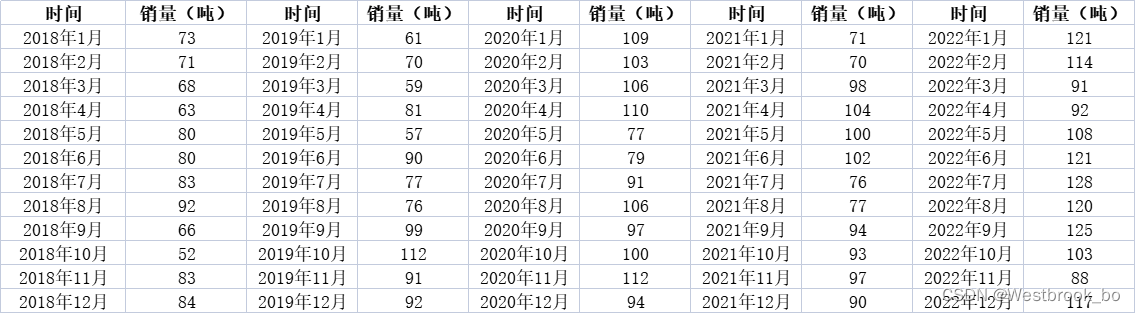

相关数据:

文章目录

、

一、时间序列模型

(一)简介

时间序列分析是根据系统观测得到的时间序列数据,通过曲线拟合和参数估计来建立数学模型的理论和方法。它一般采用曲线拟合和参数估计方法(如非线性最小二乘法)进行,常用在国民经济宏观控制、区域综合发展规划、企业经营管理、市场潜量预测、气象预报、水文预报、地震前兆预报、农作物病虫灾害预报、环境污染控制、生态平衡、天文学和海洋学等方面。

(二)方法

要解决一个时间序列问题来预测未来数据,可以有多种方法:朴素法、简单平均法、移动平均法、简单指数平滑法、霍尔特线性趋势法、Holt-Winters季节性预测模型、自回归移动平均模型(ARIMA)。这里以ARIMA模型为例,解决企业销量数据的时间序列问题。

(三)自回归移动平均模型(ARIMA)的基本步骤

1.观测数据获取与预处理

通过特定方式获取观测数据后,需判断是否为平稳时间序列,对于非平稳时间序列要先进行d阶差分运算化为平稳时间序列。

2.模型定阶

要对平稳时间序列分别求得其自相关系数ACF 和偏自相关系数PACF ,通过对自相关图和偏自相关图的分析,得到最佳的阶层p和阶数q,结合差分阶数d确定模型。

3.参数估计

对模型的参数进行估计的方法通常有相关矩估计法、最小二乘估计以及极大似然估计等。

4.模型检验

模型的验证主要是验证模型的拟合效果,如果模型完全或者基本解释了系统数据的相关性,那么模型的噪声序列为白噪声序列,那么模型的验证也就是噪声序列的独立性检验。

二、ARIMA模型建立

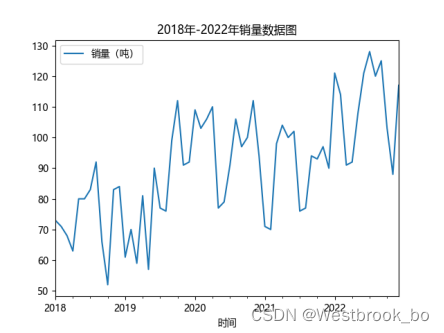

(一)获取数据并绘制时间序列图

读取文件中的销量数据并绘制时间序列图,代码如下。

import pandas as pd

import matplotlib.pyplot as plt

plt.rcParams['font.family'] = ['Arial Unicode MS', 'Microsoft Yahei', 'SimHei', 'sans-serif']

plt.rcParams['axes.unicode_minus'] = False

data = pd.read_excel('.\销量数据(按月份).xlsx',index_col=0)

data.plot(title="2018年-2022年销量数据图")

plt.show()

得到:

(二)平稳性检测

通过平稳性检测判断是否为平稳时间序列,若p值小于或等于0.05,则为平稳时间序列,反之则为非平稳时间序列,此处恰好为平稳时间序列,不再进行差分计算,d的值为0。

# 代码

from statsmodels.tsa.stattools import adfuller as ADF

a = ADF(data)

print('ADF检验结果为:', a)

print('p值为:',a[1])

if a[1] <= 0.05:

print('经判断该时间序列为平稳时间序列')

else:

print('经判断该时平稳时间序列,需进行差分计算')

输出结果:

ADF检验结果为: (-3.5795382624570413, 0.006164479167700151, 0, 59, {'1%': -3.5463945337644063, '5%': -2.911939409384601, '10%': -2.5936515282964665}, 396.37716780293573)

p值为: 0.006164479167700151

经判断该时间序列为平稳时间序列

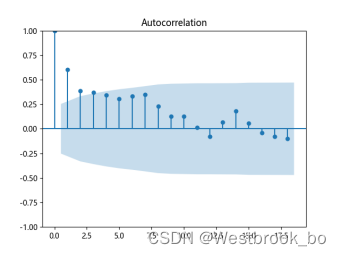

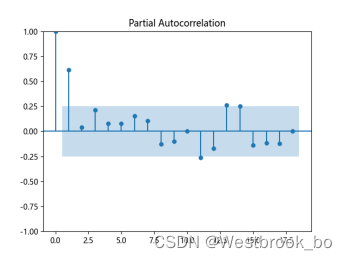

(三)绘制自相关图和偏自相关图

对已获得的平稳序列,绘制自相关图和偏自相关图,选择合适的p,q值。

from statsmodels.graphics.tsaplots import plot_acf

from statsmodels.graphics.tsaplots import plot_pacf

plot_acf(data)

plot_pacf(data)

plt.show()

得到自相关图和偏相关图:

(四)模型定阶与选择

通过观察自相关图和偏自相关图,可以看出:自相关图显示滞后有4个阶超出了置信边界,偏相关图显示在滞后2阶时的偏自相关系数超出了置信边界,之后缩小至0。则有以下模型可以选择:

1.ARIMA(0,4) 模型:自相关图在滞后4阶之后缩小为0,且偏自相关缩小至0,是一个阶数q = 4的移动模型;

2.ARIMA(1,0)模型:偏自相关图在滞后1阶之后缩小为0,且自相关缩小至0,是一个阶数p = 1的自回归模型;

3.ARIMA(1,4)模型:使得自相关和偏自相关都缩小至0,是一个混合模型。

之后通过赤池信息准则和贝叶斯信息准则分别计算AIC、BIC和HQIC,选择最佳模型。

import statsmodels.api as sm

arima_mod04 = sm.tsa.ARIMA(data,order=(0,0,4)).fit()

print(arima_mod04.aic,arima_mod04.bic,arima_mod04.hqic)

arima_mod10 = sm.tsa.ARIMA(data,order=(1,0,0)).fit()

print(arima_mod10.aic,arima_mod10.bic,arima_mod10.hqic)

arima_mod14 = sm.tsa.ARIMA(data,order=(1,0,4)).fit()

print(arima_mod14.aic,arima_mod14.bic,arima_mod14.hqic)

输出结果

502.06518113575 514.6312485090825 506.98046089289744

496.25380643135645 502.5368401180227 498.7114463099302

497.49107869387035 512.1514906294251 503.22557174387566

可以看到ARIMA(1,0)的AIC、BIC和HQIC均最小,因此是最佳模型。

(五)模型检验

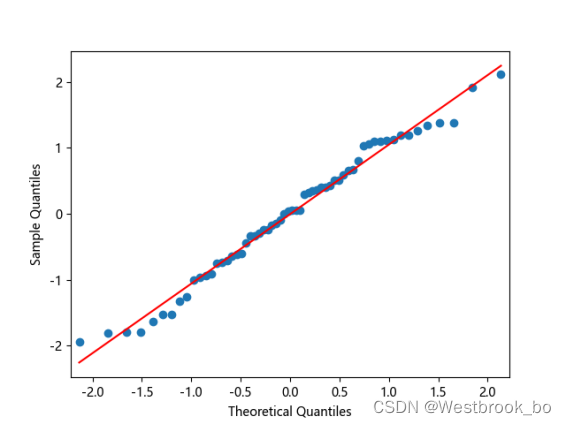

1.残差QQ图

这里使用残差QQ图,它用于直观验证一组数据是否来自某个分布,或者验证某两组数据是否来自同一(族)分布。

from statsmodels.graphics.api import qqplot

resid = arima_mod10.resid

plt.figure(figsize=(12,8))

qqplot(resid, line='q', fit=True)

plt.show()

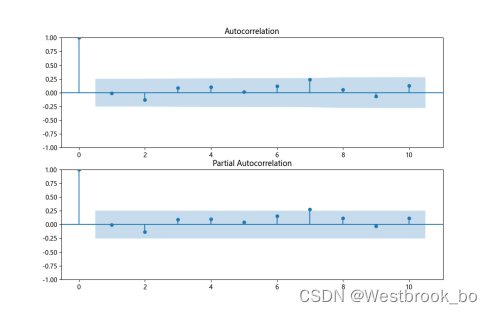

2.残差自相关检验

对ARIMA(1,0)模型所产生的残差做自相关图,代码如下。

fig = plt.figure(figsize=(12,8))

ax1 = fig.add_subplot(211)

fig = sm.graphics.tsa.plot_acf(arima_mod10.resid.values.squeeze(), lags=10, ax=ax1)

ax2 = fig.add_subplot(212)

fig = sm.graphics.tsa.plot_pacf(arima_mod10.resid, lags=10, ax=ax2)

plt.show()

3.D-W检验

德宾-沃森检验,简称D-W检验,是目前检验自相关性最常用的方法,但它只使用于检验一阶自相关性。当DW值显著的接近于O或4时,则存在自相关性,而接近于2时,则不存在(一阶)自相关性。这样只要知道DW统计量的概率分布,在给定的显著水平下,根据临界值的位置就可以对原假设进行检验。

print(sm.stats.durbin_watson(arima_mod10.resid.values))

输出结果

1.92800760817413

结果明显接近于2,说明不存在自相关性。

4.Ljung-Box检验

Ljung-Box检验是对随机性的检验,或者说是对时间序列是否存在滞后相关的一种统计检验。对于滞后相关的检验,我们常常采用的方法还包括计算ACF和PCAF并观察其图像,但是无论是ACF还是PACF都仅仅考虑是否存在某一特定滞后阶数的相关。LB检验则是基于一系列滞后阶数,判断序列总体的相关性或者说随机性是否存在。

时间序列中一个最基本的模型就是高斯白噪声序列。而对于ARIMA模型,其残差被假定为高斯白噪声序列,所以当我们用ARIMA模型去拟合数据时,拟合后我们要对残差的估计序列进行LB检验,判断其是否是高斯白噪声,如果不是,那么就说明ARIMA模型也许并不是一个适合样本的模型。

import numpy as np

r,q,p = sm.tsa.acf(resid.values.squeeze(), qstat=True)

datap = np.c_[range(1,18), r[1:], q, p]

table = pd.DataFrame(datap, columns=['lag', "AC", "Q", "Prob(>Q)"])

print(table.set_index('lag'))

输出结果

AC Q Prob(>Q)

lag

1.0 -0.008204 0.004244 0.948058

2.0 -0.126766 1.034917 0.596034

3.0 0.086742 1.525963 0.676291

4.0 0.105707 2.268235 0.686558

5.0 0.014319 2.282103 0.808892

6.0 0.115141 3.195396 0.783953

7.0 0.237746 7.162692 0.412139

8.0 0.053315 7.366036 0.497703

9.0 -0.069297 7.716307 0.562969

10.0 0.127112 8.918428 0.539862

11.0 -0.017123 8.940686 0.627367

12.0 -0.210953 12.389533 0.414924

13.0 0.037791 12.502572 0.486925

14.0 0.281337 18.903434 0.168672

15.0 -0.010634 18.912782 0.217713

16.0 -0.053267 19.152673 0.260826

17.0 -0.046662 19.341037 0.309312

检验的结果就是看最后一列前十二行的检验概率(一般观察滞后1~12阶),如果检验概率小于给定的显著性水平就拒绝原假设,其原假设是相关系数为零。就结果来看,若取显著性水平为0.05,那么相关系数与0没有显著差异,即为白噪声序列。

(六)模型预测

模型确定之后,就可以开始进行预测了,我们对未来两年红24个月的数据进行预测,并绘制图形,代码如下。

predict_sunspots = arima_mod10.predict('2023-01', '2024-12', dynamic=True)

fig, ax = plt.subplots(figsize=(12, 8))

print(predict_sunspots)

ax = data.iloc[0:].plot(ax=ax)

predict_sunspots.plot(ax=ax)

plt.show()

输出结果

2023-01-01 107.150228

2023-02-01 101.025465

2023-03-01 97.216980

2023-04-01 94.848796

2023-05-01 93.376217

2023-06-01 92.460542

2023-07-01 91.891158

2023-08-01 91.537106

2023-09-01 91.316950

2023-10-01 91.180053

2023-11-01 91.094928

2023-12-01 91.041995

2024-01-01 91.009081

2024-02-01 90.988615

2024-03-01 90.975888

2024-04-01 90.967975

2024-05-01 90.963054

2024-06-01 90.959994

2024-07-01 90.958091

2024-08-01 90.956908

2024-09-01 90.956172

2024-10-01 90.955715

2024-11-01 90.955431

2024-12-01 90.955254

6899

6899

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言