大数据产业创新服务媒体

——聚焦数据 · 改变商业

英伟达,这家硅谷的“芯”贵人,如今已成为科技巨头们的宠儿。无论是微软、谷歌,还是Meta,在打造各自的大模型和AI算力集群时,都离不开英伟达的GPU。这家公司的芯片,如同现代科技的“心脏”,驱动着全球范围内的AI革命。

最新的财报显示,英伟达再次交出了令人惊叹的成绩单:营收、利润双双大幅增长,几乎让其他芯片厂商望尘莫及。数据中心业务更是成为了英伟达的增长引擎,推动着这家公司在全球市场上不断攀升。英伟达似乎无所不能,成为了AI时代的最大赢家。

然而,在一片赞誉声中,我们不禁要问:英伟达的辉煌还能维持多久?面对如此突然的业绩爆发,它背后的支撑究竟有多牢固?这个由科技巨头们堆砌起来的增长神话,是否真的经得起时间的考验?

从业绩平平到突然爆发,英伟达能否逃脱高峰过后的低谷?

英伟达的业绩增长可以用“突如其来”来形容。在ChatGPT引爆大模型市场之前,英伟达的财务表现虽稳健,但远未达到如今的疯狂增长。曾几何时,英伟达的营收曲线还算是“温和而有序”,但大模型的兴起和AI技术的风靡瞬间将其推向了巅峰。

2022年11月,OpenAI推出了ChatGPT,这款强大的语言模型迅速成为全球焦点,标志着大模型和AI技术的新时代来临。就在这短短的时间内,英伟达的GPU需求飙升,几乎成为科技巨头们抢购的对象,这直接推动了英伟达的财务表现进入了前所未有的高速增长阶段。

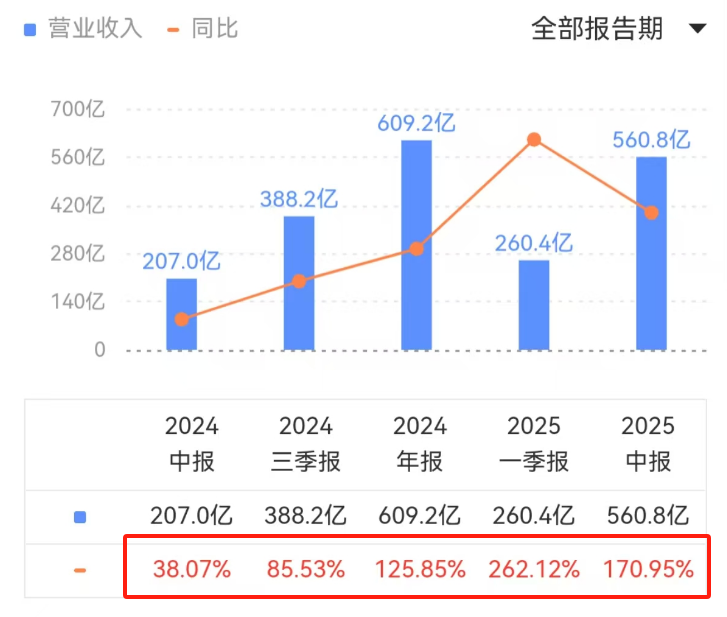

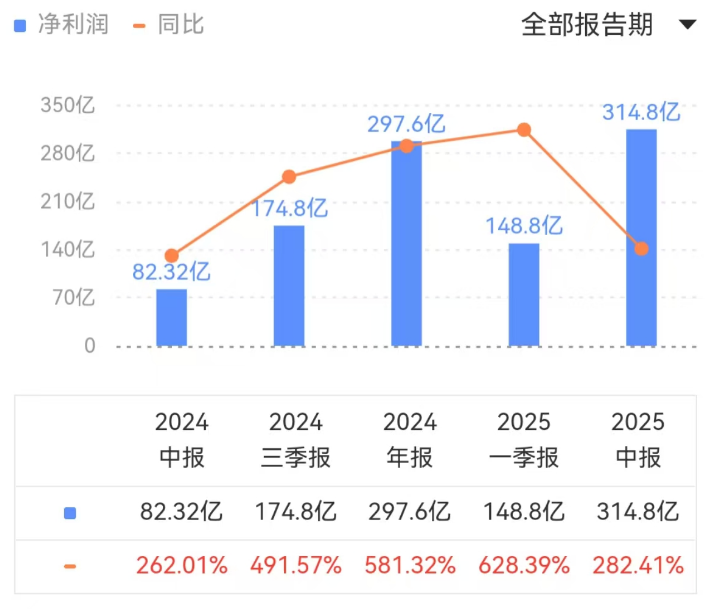

让我们来看一组数据,看看英伟达在过去几年的表现:

2021财年:英伟达营收167亿美元,净利润43亿美元。

2022财年:营收269亿美元,净利润98亿美元。

2023财年:营收270亿美元,净利润44亿美元(受到整体市场环境和供应链问题影响)。

2024财年:营收609亿美元,净利润297亿美元(显著的增长主要得益于AI和数据中心业务的爆发性需求)。

从图表可以更直观的感受到,英伟达营收和利润高增长的突然性。

更进一步,我们将业绩细分到季度,无论是营收还是利润,都明显能看到英伟达业绩增速,有先升后降的态势。而且,明显已经过了最高点。

这些数据清晰地显示出英伟达业绩的突发性增长,尤其是在2024财年,英伟达的营收和净利润都呈现出了翻倍的趋势。

接下来,我们来做个简单的数学题,英伟达2024财年的营收按600亿、净利润按300亿美元计算。假设英伟达继续保持2024财年的增长速度,每年营收和净利润翻一番,我们可以简单计算出2025年到2030年的业绩情况:

2025财年:营收1200亿美元,净利润600亿美元。

2026财年:营收2400亿美元,净利润1200亿美元。

2027财年:营收4800亿美元,净利润2400亿美元。

2028财年:营收9600亿美元,净利润4800亿美元。

2029财年:营收1.92万亿美元,净利润9600亿美元。

2030财年:营收3.84万亿美元,净利润1.92万亿美元。

这些数字看起来是否令人震惊?如果英伟达真的能在未来几年保持这种增速,到2030年,其营收将超过3.8万亿美元,净利润将接近2万亿美元!这远远超过了目前全球任何一家公司的财务表现。

为了更直观地理解这些数字的荒谬性,我们将英伟达的假设营收与目前全球头部科技公司进行对比:

苹果(2023年报):营收约为3,933亿美元,净利润约为970亿美元。

谷歌(Alphabet,2023年报):营收约为3074亿美元,净利润约为738亿美元。

微软(2023年报):营收约为2119亿美元,净利润约为724亿美元。

Meta(2023年报):营收约为1349亿美元,净利润约为391亿美元。

亚马逊(2023年报):营收约为5748亿美元,但净利润较低,约为304亿美元。

显然,即使是当前最强大的科技巨头,年营收也仅在数千亿美元的范围内,而净利润大多在几百亿美元。假设英伟达真的能在2030年达到近4万亿美元的营收和2万亿美元的净利润,这几乎是不可能的。

英伟达的增长模式目前缺乏坚实的基础,更像是一场因市场狂热而引发的短期爆发。一旦市场情绪冷却,需求饱和,英伟达的高增长将迅速回落,甚至可能面临严重的增长停滞或下滑风险。

微软、谷歌疯狂扫货,背后是机遇还是陷阱?

数据只是表象,真正决定未来走向的,是驱动此次英伟达业绩爆发的内在逻辑。

在英伟达那令人瞠目结舌的财报背后,其实藏着一场精心策划的“抢凳子”游戏。科技巨头们,为了在AI浪潮中不被抛弃,争相哄抢英伟达的GPU,这一幕简直如同狼群围攻猎物,狂热而贪婪。然而,这背后的逻辑,真的如表面看起来那般光鲜吗?

微软、谷歌、Meta,这些科技界的巨无霸们,正在上演一场堪比资本市场的饕餮盛宴。为了在大模型领域抢占先机,他们疯狂扫货英伟达的GPU,仿佛这些芯片是救命稻草。

你能想象吗?微软2023年居然一口气采购了超过30万张A100和H100GPU,就像囤积粮食的农夫在为即将到来的冬天做准备。谷歌也不甘示弱,为了确保自己在AI竞赛中的领先地位,直接吞下了超过20万张高端GPU。而Meta,更是在元宇宙的野心驱动下,狂揽数十万张英伟达的GPU。

这是多么疯狂的景象!一群巨头在英伟达的货架前哄抢,生怕动作慢了就会落后。然而,这种行为真的意味着他们看到了未来的机遇,还是仅仅被市场的狂热所驱使,走进了一场注定破灭的赌局?

科技巨头们为何如此不计成本地购买英伟达的GPU?是因为他们深思熟虑,认为这是长期投资,还是因为害怕错失一场未知的盛宴?

让我们清醒地认识到,这更像是一场由恐惧驱动的“抢凳子”游戏,而非真正的战略布局。这些公司并非确信AI和大模型将带来巨大的回报,而是被不确定性和市场压力逼得别无选择,只能赌上一切,疯狂抢购算力资源。每年数十万张GPU的采购,看似是在为未来布局,但实际可能是在为今天的焦虑买单。

英伟达的这一波“辉煌”,实际上是建立在一片沙地上的虚幻城堡。一旦巨头们意识到这场抢购不过是短期狂热,他们的采购行为将迅速冷却下来,留下的将是市场的冰冷现实。

要理解这种采购行为的不可持续性,我们必须深入分析GPU算力集群这一基础设施的建设周期性。

1.初期:疯狂建设

巨头们当前的疯狂采购,主要集中在算力基础设施的初期建设阶段。这一阶段,企业迫切需要大量的GPU来构建庞大的算力集群,以应对大模型训练和推理的巨大需求。这是因为,在这一阶段,企业必须迅速完成硬件部署,以在AI领域抢占先机。正是在这个初期建设期,英伟达看到了爆发式的需求增长,这也解释了其财报中惊人的销售数字。

2.中期:需求趋缓

然而,基础设施建设是有周期性的,并不会无限制地扩展。当初期建设接近完成后,进入中期,企业的采购需求将开始放缓。此时,算力集群的规模已经达到了大模型训练所需的峰值,新的采购需求将更多地集中在优化现有硬件、进行必要的升级和维护,而不是继续大规模扩展。这意味着,在中期阶段,英伟达的销售增长将明显减速,市场需求将逐渐趋于稳定。

3.后期:维护和更新

到了后期阶段,算力集群的建设周期基本完成,采购需求进一步下降。企业只需对现有的算力基础设施进行常规的维护和小规模的更新换代,采购需求将主要来自于替换旧硬件或应对新技术的必要升级。此时,大规模采购GPU的行为将成为历史,英伟达的销售将进入一个相对低迷的周期。

这就是基础设施建设的周期性——它并非线性增长,而是呈现出一个先高后低的典型周期曲线。巨头们的算力集群一旦建成,需求就会从爆发式增长转向稳定甚至下滑。这对依赖初期建设需求的英伟达来说,无疑是一个巨大的挑战。

随着基础设施的逐步完善,算力需求自然趋于饱和。大模型的训练和推理需求不会无限制地增长,反而会随着时间的推移趋于平稳。更高效的算法、模型优化以及软硬件协同作用,将减少对单纯硬件扩展的依赖。那些曾经驱动巨头们疯狂采购GPU的需求,将逐渐被更为精细化和高效的解决方案所取代。

同时,技术的进步也在推动算力需求的优化。随着AI模型和算法的不断优化,计算效率将显著提升,进而降低对硬件的需求。

也许,当前的市场热潮,不过是巨头们在恐慌情绪下的集体癫狂,是一场被短期利益和市场情绪驱动的虚假繁荣。科技巨头们的疯狂采购,不是为了确保未来的成功,而是为了缓解当下的焦虑。这是一场豪赌,而英伟达恰好成为了赌局中的“幸运”庄家。

但要知道,所有的狂欢都有尽头,当这场游戏的泡沫破裂,英伟达的辉煌还能持续多久?假如,当巨头们清醒过来,意识到他们购买的GPU远超实际需求时,市场必将进入漫长的调整期,英伟达所依赖的高增长也将瞬间土崩瓦解。

整个市场只有英伟达在赚钱,这是不合理,不可持续的

在AI技术的风口上,英伟达凭借其GPU的强大算力,成为了赢家。然而,这场胜利的背后,却隐藏着一个更为复杂且危险的商业逻辑。

大模型的商用,某种程度上就像一个击鼓传花的游戏:英伟达将算力的“花”传递给了谷歌、微软、Meta、OpenAI等企业,而这些企业则需要通过成功的商业化,将“花”继续传递下去。可是现在,游戏似乎在英伟达这里停滞了,问题也随之暴露。

英伟达的客户们正在努力将大模型的技术优势转化为商业回报,但这一过程并不像想象中那样顺利。事实上,他们面临着几大难以忽视的挑战。

高昂的研发和部署成本:大模型的开发和运行,意味着巨额的财务支出。训练一个大型AI模型需要投入数千万美元,而这些投入仅仅是开始。日常运行、模型维护,以及不断扩大的算力需求,正在拖垮科技巨头们的财务状况。即使是微软、谷歌这样财大气粗的公司,也不得不面对这样的现实:在AI领域持续投入正在逼近他们的财务承受能力。

市场接受度的局限:尽管AI技术在特定领域取得了显著进展,但市场的接受度远不及预期。企业客户对这些大模型的商业应用效果持保留态度,消费者对AI服务的信任度和依赖性也未如预期。这意味着,巨头们尽管已经手握先进技术,却难以找到合适的变现途径,市场需求的匮乏直接削弱了他们的盈利能力。

变现路径的不确定性:即使拥有了最先进的技术,如何实现商业化仍然是个难题。当前,大模型的应用主要集中在广告、内容推荐等领域,但这些领域的盈利能力难以支撑起巨额的投入。更糟糕的是,这些领域的增长速度已显现出疲态,这使得科技巨头们在AI领域的回报预期大打折扣。

于是,问题来了:英伟达通过出售GPU赚得盆满钵满,但那些投入巨资的客户们呢?

微软,为了Azure云平台的大模型部署,耗费巨资购入英伟达的GPU,但至今,回报率并未达到理想水平。尽管技术上取得了进展,但商业化的收益却不足以弥补巨大的前期投入。

Meta狂购英伟达GPU支持其野心勃勃的元宇宙和AI计划,但这些投入至今未能带来预期的回报,反而让投资者和市场更加怀疑元宇宙的商业潜力。

现实是,这些客户们还没挣到与其投入相匹配的钱,英伟达传给他们的“花”,在他们手中停滞不前。商业逻辑开始显露出巨大的漏洞——游戏玩不下去了。

尽管AI技术正在逐步渗透各行各业,但它能否在更广泛的市场中获得稳定需求,仍然存疑。当前的大模型技术,由于其高成本和复杂性,使得它难以在更广泛的应用场景中普及。未来市场需求的波动,将直接影响这些企业继续投资英伟达GPU的动力。

随着时间的推移,英伟达的客户们也许会逐渐意识到一个残酷的现实:他们为大模型投入的巨额资金并未带来预期的回报,而英伟达的成功只是建立在他们尚未收回成本的风险之上。换句话说,英伟达通过吸食客户的“风险资本”而不是“发展资本”获得了短期的成功,但这并非可持续的增长模式。

如果这些科技巨头们开始质疑这些投资的合理性,并决定减少对大模型的投入,英伟达的商业逻辑将面临重大危机。这个击鼓传花的游戏,一旦客户们拒绝再接“花”,英伟达赖以维系的高增长将迅速崩塌。

英伟达的成功,与其客户的风险之间,是否真的存在一种可持续的平衡?当客户们意识到自己的投资并未带来预期的回报,他们的撤资将是迅速而无情的。

一旦这种平衡被打破,英伟达赖以生存的市场需求将大幅萎缩,随之而来的将可能是市场的骤然冷却和英伟达的陡然下跌。这个游戏的商业逻辑,最终可能会在巨头们的集体醒悟中瓦解。英伟达的未来,看起来并不像它的财报那样光彩夺目。

新老对手环伺,英伟达的王座还能坐稳吗?

英伟达近年来在AI芯片市场的辉煌表现,几乎掩盖了整个行业的风头。然而,当所有目光都聚焦在英伟达身上时,AMD这个老对手正在悄然发起一场不容忽视的反击。尽管英伟达以技术领先著称,但AMD并非徒有虚名。

MI200系列加速器是AMD进军AI市场的利器,它的发布并非仅仅是追赶,更是在高性能计算(HPC)领域试图切割英伟达的市场蛋糕。MI200在价格性能比上的优势,特别是在能效比方面的突出表现,使其成为那些对成本敏感企业的青睐对象。随着AI市场从早期的狂热逐步进入理性阶段,客户对性价比的关注度正在上升,AMD正是抓住了这一变化,逐步蚕食英伟达的市场份额。

英伟达在高端市场固然占据主导地位,但AMD的策略是通过渐进式侵蚀来动摇这座王座的根基。其在高性能计算和AI应用中的进展表明,英伟达的市场霸主地位已不再稳固。

此外,英伟达面临的威胁不仅来自传统对手。以中国华为为代表的新兴力量正在AI芯片领域迅速崛起,成为英伟达必须直面的强劲竞争者。

华为的昇腾系列芯片正成为中国市场上的重要力量。凭借本土化优势和技术自主权,华为不仅在中国市场稳步推进。这种发展势头,尤其是在全球供应链紧张和地缘政治风险增加的背景下,给英伟达带来了前所未有的竞争压力。如果华为继续在AI芯片领域取得进展,英伟达可能会失去对中国市场的主导权,甚至在全球范围内遭遇更多竞争。

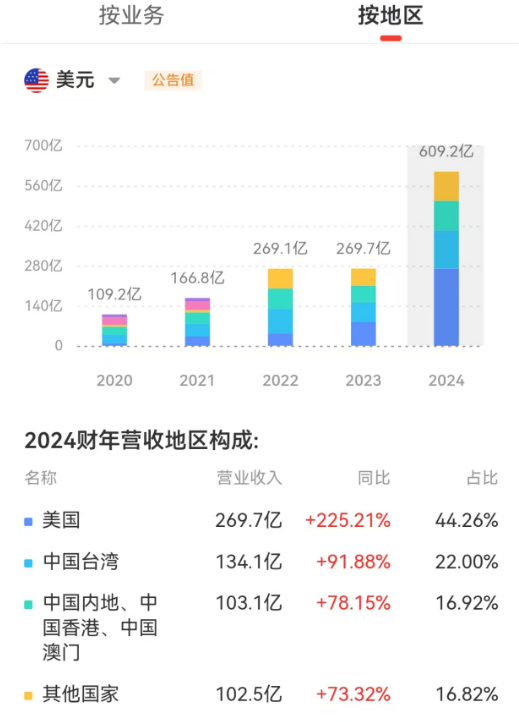

从英伟达的营收区域分布来看,其增长的主要动力,还是来自于美国。2024财年,美国市场的收入增长了两倍以上。相比之下,其他市场则要逊色很多。

即便在内部,英伟达也不得不应对来自其最大客户的潜在风险。谷歌、微软、Meta这些科技巨头绝不会将所有的筹码都押在英伟达一家公司上。尽管英伟达目前在GPU市场中占据了主导地位,但随着市场的成熟,客户们越来越倾向于分散风险,不再依赖单一供应商。

这一变化的深远影响在于,英伟达可能会逐渐失去对这些大客户的绝对控制力。谷歌已经在大力推广其TPU,试图削弱对英伟达GPU的依赖。微软则通过支持多样化的AI芯片供应商,来减少对单一供应链的依赖。Meta也在探索自研AI硬件的可能性,以降低未来对英伟达的采购量。

这种客户策略的转变,将直接冲击英伟达的市场份额和议价能力。一旦这些巨头们大规模转向多供应商策略,英伟达不仅要面对来自竞争对手的压力,还要应对内部市场份额的急剧下滑。这将迫使英伟达在定价策略上做出让步,进而削弱其利润率,甚至可能导致其在某些关键市场中的地位被削弱。

比市场竞争更具威胁的,是技术路线的颠覆。英伟达的GPU长期以来被视为AI计算的黄金标准,但这一地位正在受到来自新兴技术的挑战。

谷歌的TPU(TensorProcessingUnit)已经证明了在特定深度学习任务中的卓越性能。与通用性较强的GPU相比,TPU在处理矩阵运算时具有更高的效率和性能优势。谷歌不仅在内部广泛采用TPU,还在通过云服务将其推广给更广泛的用户群体。

这一技术路线的变化,正在潜移默化地改变AI计算的格局。如果TPU或类似技术继续优化并扩大应用范围,传统GPU架构将面临被边缘化的风险。英伟达赖以称霸的市场基础,可能会被新技术的崛起所动摇。

面对传统对手的步步紧逼、新兴力量的强势崛起,以及客户分散风险策略和技术路线的潜在颠覆,英伟达的王座正面临前所未有的挑战。曾经的市场霸主地位,现在已是风雨飘摇。

未来的竞争将不再仅仅是市场份额的争夺,而是一场关于技术路线、客户信任和行业标准的全面战争。英伟达能否继续统治AI芯片市场,抑或在这场激烈的竞争中失去优势?这一切,正如悬在英伟达头顶的达摩克利斯之剑,时刻威胁着它的未来。

高处不胜寒,英伟达如何在风暴中保持增长?

英伟达的辉煌增长背后,潜藏着一个致命的隐患:业务集中度过高,其他业务增长乏力。虽然英伟达在数据中心业务上表现抢眼,但这种高度依赖单一业务板块的增长模式,让其未来的可持续性打上了一个大大的问号。

数据中心业务已成为英伟达营收的支柱,占据了其总收入的近80%。在AI和大数据的推动下,数据中心业务的增长确实为英伟达带来了巨大的收益,但同时也让公司暴露在极高的行业波动风险中。一旦数据中心市场的需求出现放缓,或者客户出于成本和风险考虑减少对英伟达产品的依赖,英伟达的整体业绩将立即受到严重打击。

深入分析英伟达的营收构成可以发现,尽管数据中心业务增长迅猛,但其他业务板块的表现却不尽如人意。英伟达的游戏显卡、专业可视化、汽车等业务板块的增速明显乏力,尤其是在与数据中心业务的对比下,更显得黯淡无光。

游戏业务曾经是英伟达的核心收入来源,但随着市场逐渐饱和和竞争加剧,这一业务的增长已经明显放缓。尽管英伟达在高端游戏显卡市场仍占据优势,但这一市场的天花板已经显现,难以再为公司提供显著的增长动力。

专业可视化和汽车业务亦是如此。尽管英伟达在这些领域拥有先进的技术和产品,但市场接受度和应用广度都远未达到预期。特别是自动驾驶市场,虽然被视为未来的巨大潜力市场,但目前仍处于早期发展阶段,距离真正的大规模商用还有很长的路要走。

这种业务集中度过高的现象意味着,一旦数据中心业务出现波动,英伟达将缺乏其他强有力的业务板块来弥补收入缺口。数据中心业务的强劲表现固然为英伟达赢得了短期的成功,但长期来看,这种过度依赖单一业务的模式将成为公司未来增长的最大风险。

面对这一严峻挑战,英伟达必须采取果断的应对策略,打破对数据中心业务的过度依赖,构建更加多元化的业务格局。

加速其他业务板块的增长是英伟达迫在眉睫的任务。公司应加大对游戏、专业可视化和汽车业务的投资力度,特别是在那些尚未充分开发的市场中寻求新的增长机会。

例如,在游戏业务方面,英伟达可以通过进入移动游戏和云游戏领域,开拓新的市场空间。在专业可视化领域,公司可以加强与创意产业和企业应用的合作,扩大其技术的应用范围。在汽车业务方面,英伟达应继续推动其自动驾驶技术的发展,同时加大在智能交通和车联网领域的布局,确保其在未来的智能交通市场中占据重要位置。

多元化市场布局是应对行业波动风险的另一关键策略。英伟达不能将所有的增长希望都寄托在数据中心业务上,而应积极探索其他具有潜力的市场。无论是新兴市场国家的基础设施建设,还是面向中小企业的定制化解决方案,英伟达都需要通过多元化市场布局来分散风险,确保公司在不同市场中的稳健发展。

技术创新和战略合作,也是英伟达不可忽视的关键要素。英伟达必须继续保持其在GPU技术上的领先地位,同时探索其他可能颠覆现有技术的创新领域。公司还应通过与客户和合作伙伴的紧密合作,提升其在新兴市场中的竞争力,避免单一业务依赖带来的潜在危机。

在风暴中保持增长,英伟达需要比以往任何时候都更加谨慎和具有前瞻性。当前的高增长掩盖了潜在的风险,但这些风险正在积聚。要想避免未来陷入增长困境,英伟达必须尽快打破对数据中心业务的过度依赖,寻找新的增长引擎。高处不胜寒,英伟达唯有在高处找到新的立足点,才能在未来的风暴中继续领跑。

文:一蓑烟雨 / 数据猿

责编:凝视深空 / 数据猿

943

943

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言