本文介绍了QuantitativeMethodsandAnalysis:PairsTrading一书中的时间序列分析概念,特别是自相关函数(ACF)在理解时间序列中不同时间间隔之间值的相关性中的应用。自相关函数描述了时间序列值之间的滞后相关性,而相关图(correlogram)用于可视化这些关系,其中x轴表示时间间隔,y轴表示相关性。通过自相关函数,可以探测时间序列中的模式和趋势。

本文介绍了QuantitativeMethodsandAnalysis:PairsTrading一书中的时间序列分析概念,特别是自相关函数(ACF)在理解时间序列中不同时间间隔之间值的相关性中的应用。自相关函数描述了时间序列值之间的滞后相关性,而相关图(correlogram)用于可视化这些关系,其中x轴表示时间间隔,y轴表示相关性。通过自相关函数,可以探测时间序列中的模式和趋势。

本文是Quantitative Methods and Analysis: Pairs Trading此书的读书笔记。

使用表示时刻

的值,则一个时间序列可以表示为如下式子:

给定一个随机时间序列(stochastic time series),大可能会提出的问题就是“此刻的值跟上一刻的值之间有没有什么关系?”,或者“此刻的值跟上上刻的值之间有没有什么关系?”,又或者“此刻的值跟上上上刻的值之间有没有什么关系?”。这些问题自相关函数(autocorrelation function)可以回答。

自相关函数描述了时间序列中不同时间间隔之间的值的相关性。

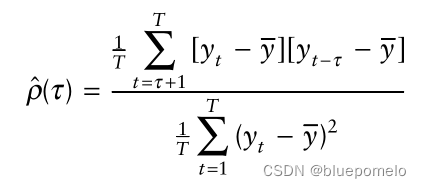

如下式子,表示一个时间序列中此刻的值与

刻前的值

之间的相关性:

式子中,表示变量(时间序列)

的平均值。

也称为时间滞后(time lag)。

我们可以用一个相关图(correlogram)去可视化自相关函数。在相关图中,x轴表示此刻值与过去值之间的时间间隔( time lag),y轴表示表示此刻的值与过去

个时间间隔的值之间的相关性。

2310

2310

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言