“我店模式” 暴露出的合规、资金、生态、运营风险,并非简单 “补漏洞” 就能解决,核心是要跳出 “画饼式投机逻辑”,从底层重构商业模式。作为深耕实体数字化的从业者,我结合实操经验,给出一套可落地的破局方案,帮平台项目方彻底告别 “崩盘焦虑”。

一、合规重构:踩稳 “非金融化 + 轻分销” 两条红线

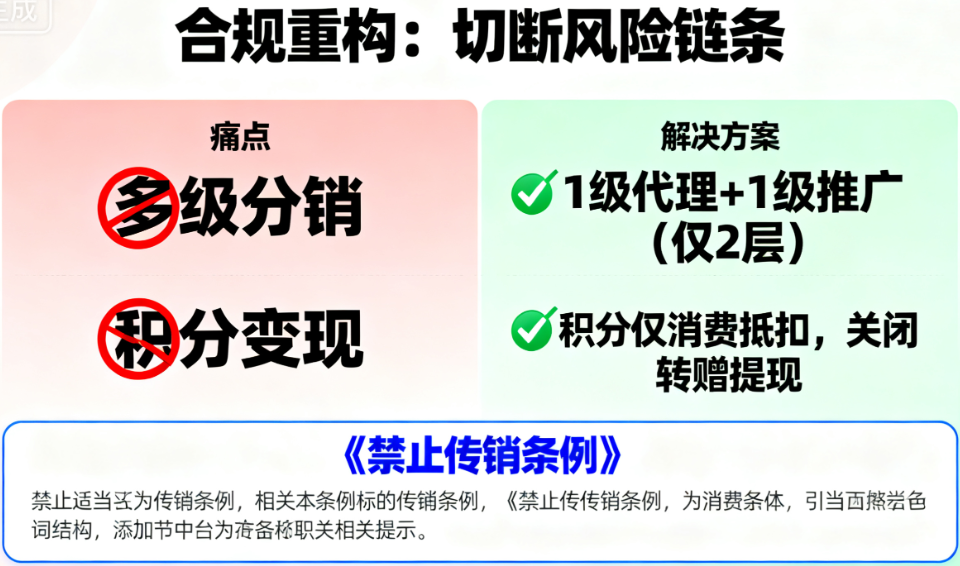

“我店模式” 的合规风险,根源在 “分销层级超标” 和 “积分金融化”,必须从规则设计上切断风险链条。

积分彻底 “去金融化”明确积分仅可用于抵扣签约商家的消费,不可以提现,关闭 “积分转赠”“积分提现” 功能,从源头杜绝 “积分黑市”。同时对接本地支付机构,实时监控积分使用场景,一旦发现异常消费(如同一 IP 高频兑换),系统自动启动预警,彻底切断积分变相变现的可能。严格压缩分销层级为 “1 级代理 + 1 级推广员”,仅保留两层关系。代理收益仅与直接签约的商家交易额挂钩,推广员收益只来自个人推荐用户的消费额。

二、资金重构:告别 “拆东补西”,建真实收益池

资金链是 “我店模式” 的致命伤,核心是要抛弃 “后入资金补前序分红” 的庞氏逻辑,构建基于真实交易的盈利闭环。

商家佣金 “虚高补贴”取消 “5 倍收益”“全额返现” 等预期收益,最高仅设 “消费全额积分抵扣”(积分不可兑现),收益池完全来自商家真实交易佣金(让利 5%-20%)。将 40% 让利金额划入积分抵扣池,60% 留存为运营资金,既保证积分能兑现,又避免资金池枯竭,补贴周期无需被动拉长。

AI 控盘实现 “动态平衡”引入 AI 智能控盘系统,实时监控商家交易额、用户积分兑换量。当积分抵扣池余额低于待抵扣金额 10% 时,系统自动微调抵扣比例(如从 100% 降至 90%),或定向邀请高流水商家入驻补充佣金;若用户增速远超商家增速,系统暂缓新用户注册,避免 “僧多粥少” 引发兑付危机。这套机制让资金池始终处于安全区间,无需人工 “拍脑袋” 调控。

三、生态重构:驱逐投机者,激活商家自驱力

“刷单泛滥”“联盟虚设” 是 “我店模式” 的生态毒瘤,必须用机制让真实参与者受益,让投机者无利可图。

“消费权重” 让刷单成本飙升建立 “消费权重体系”:用户积分抵扣比例,与跨店消费次数、复购频率、真实支付金额挂钩。比如,仅在单店消费的用户,积分抵扣比例仅 50%;每月跨 3 家以上联盟商家消费,且复购 3 次以上,抵扣比例才达 100%。同时接入反欺诈系统,识别 “同一 IP 高频小额消费” 等刷单行为,权重下降到最低,积分获得在有限的范围,投机者自然退场。

“跨店分润” 让联盟活起来重构异业联盟机制,植入 “双向导流分润”:上海某餐饮商家 A 的用户,持积分去超市 B 消费,A 可获 5% 分润;超市 B 的用户去 A 消费,B 也能拿分润。平台每月公示跨店导流排名,对 top10 商家额外奖励 10% 佣金,倒逼商家主动共享客流。

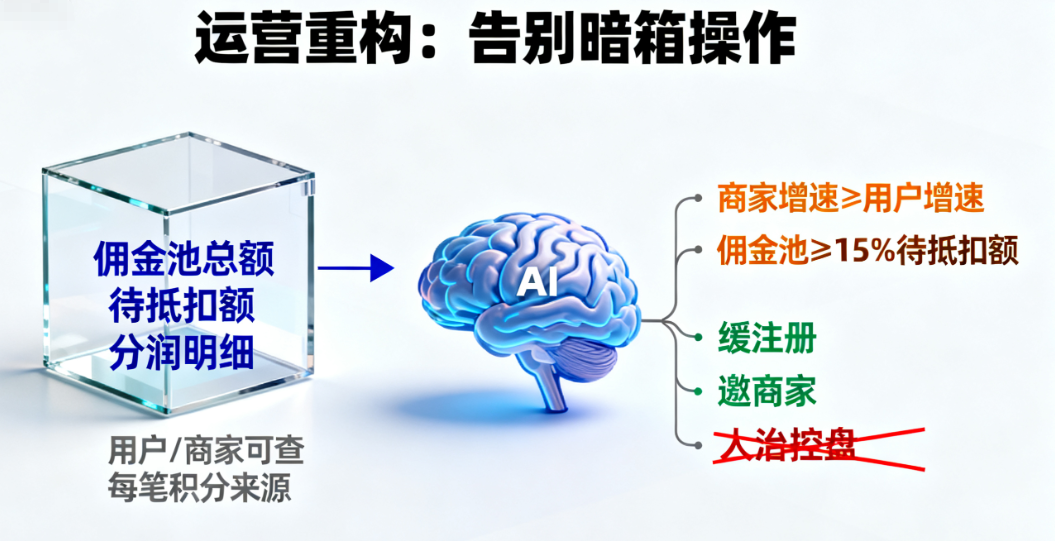

四、运营重构:从 “暗箱操作” 到 “透明化信任”

“规则模糊”“人治控盘” 是 “我店模式” 的信任杀手,必须用透明化和智能化重建用户与商家的信心。

核心数据全公开搭建线上公示平台,实时披露佣金收益池总额、积分待抵扣总额、每笔分润明细。商家和用户可凭账户登录查询,每笔积分抵扣都能看到对应资金来源;彻底告别 “规则像天书” 的困境。

技术替代人工,杜绝 “拍脑袋决策”用预设规则的 AI 系统替代人工控盘,提前设定 “商家增速≥用户增速”“佣金池余额≥待抵扣额 15%” 等核心阈值,系统自动触发调控动作(如暂缓新用户、邀请商家),无需操盘手主观调整。

所有解决方案的核心,都是让模式从 “靠高收益吸引投机者”,回归到 “服务实体商家,帮商家引流、帮用户省钱” 的本质。只有抛弃 “短期圈钱” 思维,用合规、真实、透明的机制构建价值闭环,才能在市场中长久立足 。

9万+

9万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言