1.协方差

可以通俗的理解为:两个变量在变化过程中是同方向变化?还是反方向变化?同向或反向程度如何?

你变大,同时我也变大,说明两个变量是同向变化的,这时协方差就是正的。

你变大,同时我变小,说明两个变量是反向变化的,这时协方差就是负的。

从数值来看,协方差的数值越大,两个变量同向程度也就越大。反之亦然。

公式:

![]()

有X,Y两个变量,每个时刻的“X值与其均值之差”乘以“Y值与其均值之差”得到一个乘积,再对这每时刻的乘积求和并求出均值。期望值可以简单的理解为均值。

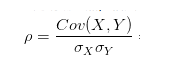

2.相关系数

为了能准确的研究两个变量在变化过程中的相似程度,我们就要把变化幅度对协方差的影响,从协方差中剔除掉。相关系数也可以看成协方差:一种剔除了两个变量量纲影响、标准化后的特殊协方差。相关系数也可以看成协方差:一种剔除了两个变量量纲影响、标准化后的特殊协方差。

既然是一种特殊的协方差,那它:

1、也可以反映两个变量变化时是同向还是反向,如果同向变化就为正,反向变化就为负。

2、由于它是标准化后的协方差,因此更重要的特性来了:它消除了两个变量变化幅度的影响,而只是单纯反应两个变量每单位变化时的相似程度。

公式:

详见:https://www.zhihu.com/question/20852004/answer/134902061

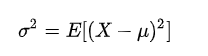

3.样本方差

如果已知随机变量 的期望为 ,那么可以如下计算方差 :

上面的式子需要知道X的具体分布是什么(在现实应用中往往不知道准确分布) ,计算起来也比较复杂。

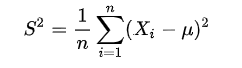

所以实践中常常采样之后,用下面这个来近似

:

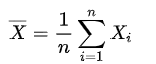

其实现实中,往往连X的期望也不清楚,只知道样本的均值:

那么可以这么来计算 :

分母是n-1而不是n的原因及推导详见:https://www.zhihu.com/question/20099757

4.协方差矩阵

627

627

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言