基于自回归整合滑动平均模型(ARIMA)的时间序列预测

ID:8629644191951129

誩宝

基于自回归整合滑动平均模型(ARIMA)的时间序列预测

时间序列预测是一项关键的技术任务,对于许多领域的数据分析和决策制定至关重要。其中,基于自回归整合滑动平均模型(ARIMA)的时间序列预测方法是一种常用且有效的手段。本文将围绕ARIMA模型展开,通过对其原理、应用场景和算法步骤的介绍,为读者提供一个全面而深入的技术分析。

ARIMA模型的核心思想是对时间序列数据进行自回归、差分和滑动平均的组合运算,以实现对未来趋势的预测。这一模型广泛应用于经济学、气象学、金融学等领域,对于预测未来的销售、市场趋势、股票价格等具有重要意义。

ARIMA模型的关键要素是自回归(AR)、整合(I)和滑动平均(M)。自回归指的是利用过去时间点的观测值来预测当前值,差分则用于消除时间序列的非平稳性,而滑动平均则是对模型的残差进行平均处理,以得到更准确的预测。

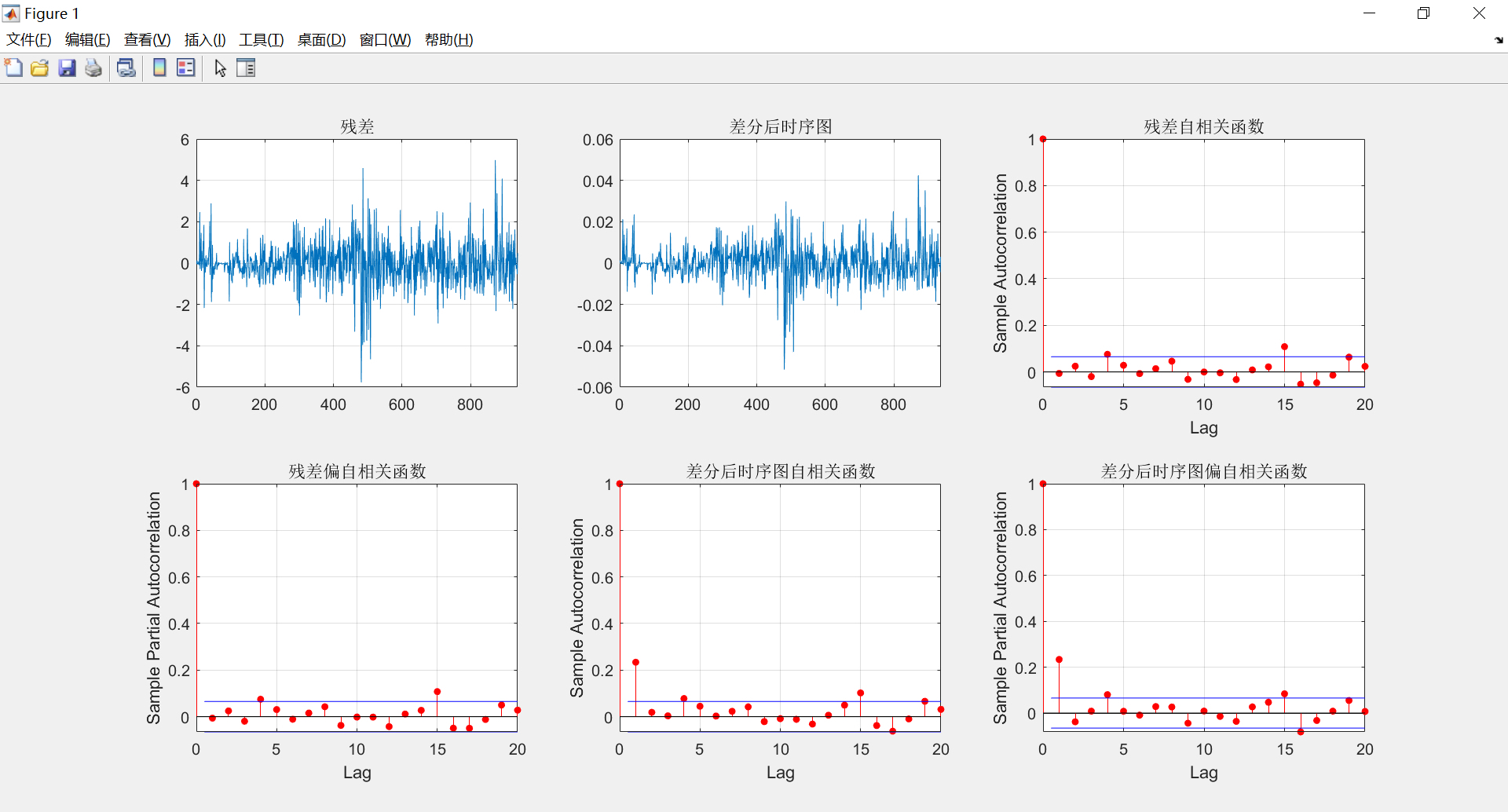

在实际应用中,ARIMA模型的建立和预测需要经历一系列的步骤。首先,我们需要对时间序列数据进行可视化和分析,以了解其特征和趋势。接下来&#

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1515

1515

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言