写在前面

国际声学、语音与信号处理会议ICASSP(International Conference on Acoustics, Speech and Signal Processing)今年共有5796篇投稿,整体录用率45%。ICASSP 2024会议于2024年4月14日至19日在韩国首尔举行。本文介绍了ICASSP 2024 中收录的几篇量化交易相关的论文。

论文标题:

OPTIMIZING TRADING STRATEGIES IN QUANTITATIVE MARKETS USING MULTI-AGENT REINFORCEMENT LEARNING

作者单位:

清华大学深圳研究院

论文链接:

https://ieeexplore.ieee.org/abstract/document/10446489/

研究内容:

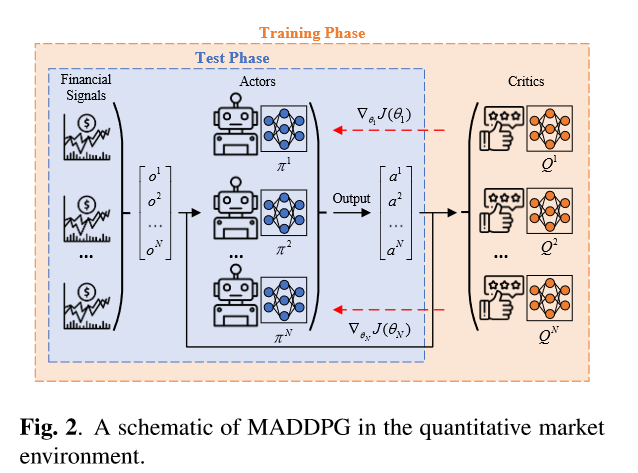

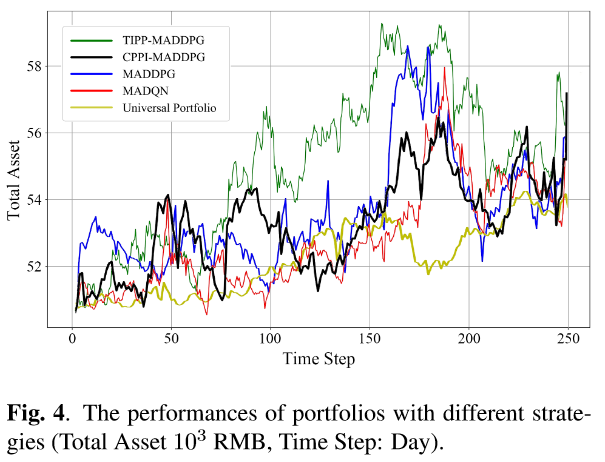

量化市场的特点是变化迅速和不确定性众多,这使得追求以盈利为导向的股票交易行为本质上具有挑战性。在这种背景下,以奖励为中心的机制操作的强化学习(RL)被认为是解决复杂金融决策难题的潜在有效方案。作者探讨了将两种成熟的金融交易策略——恒比例投资组合保险(CPPI)和时间不变的投资组合保护(TIPP)——与多智能体深度确定性策略梯度(MADDPG)框架的融合。作者引入了两种新的多智能体RL(MARL)方法:CPPI-MADDPG和TIPP-MADDPG,专为探索量化市场中的战略性交易而设计。通过在100种真实市场股票上的实施验证这些创新,研究发现表明CPPI-MADDPG和TIPP-MADDPG策略始终优于传统对应策略,证实了它们在量化交易领域的有效性。

模型框架

实验结果

论文标题:

TREND-HEURISTIC REINFORCEMENT LEARNING FRAMEWORK FOR NEWS-ORIENTED STOCK PORTFOLIO MANAGEMENT

作者单位:

厦门大学

论文链接:

https://ieeexplore.ieee.org/abstract/document/10447993/

研究内容:

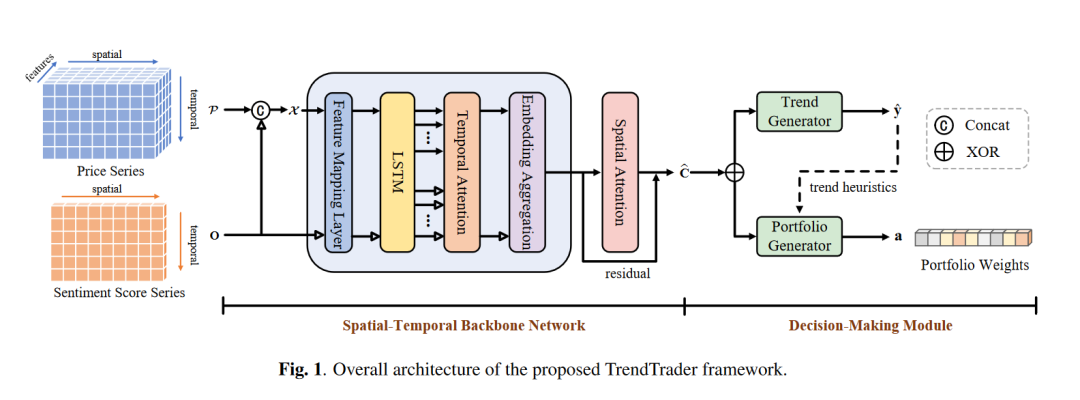

最近的研究表明,强化学习(RL)方法为股票组合管理(PM)带来了显著的性能提升,因为它们有效地利用了历史价格信息并直接生成了组合权重。然而,作者发现在充分考虑财经新闻和股票趋势对PM的影响的同时,避免由特征差异引起的模型不稳定性和由于RL本身而导致的脆弱收敛仍有很大的改进空间。解决这一问题使作者能够开发出更有利可图和更稳健的PM策略。因此,作者提出了TrendTrader,一个新的面向新闻的股票组合管理RL框架,采用趋势启发式。具体来说,TrendTrader利用大型语言模型(LLM)获取股票新闻的情绪分数,并基于全球情绪嵌入生成异构环境,增强了模型在处理多模态特征时的稳定性。此外,TrendTrader将趋势启发式纳入网络架构和奖励函数中,并在增量训练的形式中结合了监督学习和强化学习,以促进策略网络的收敛。在美国市场和中国市场的广泛实验验证了TrendTrader的最先进性能。

模型框架以及实验结果

论文标题:

DIFFSTOCK: PROBABILISTIC RELATIONAL STOCK MARKET PREDICTIONS USING DIFFUSION MODELS

作者单位:

普渡大学

论文链接:

https://ieeexplore.ieee.org/abstract/document/10446690/

研究内容:

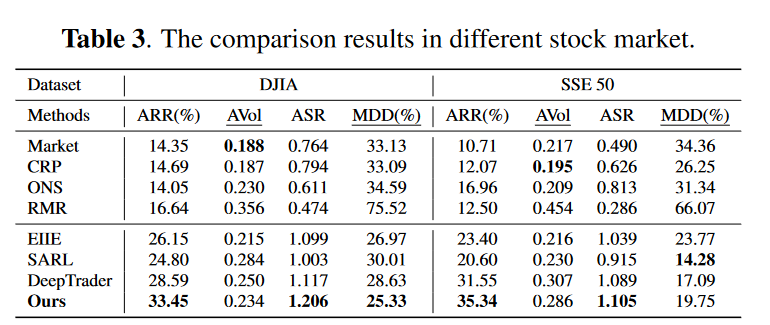

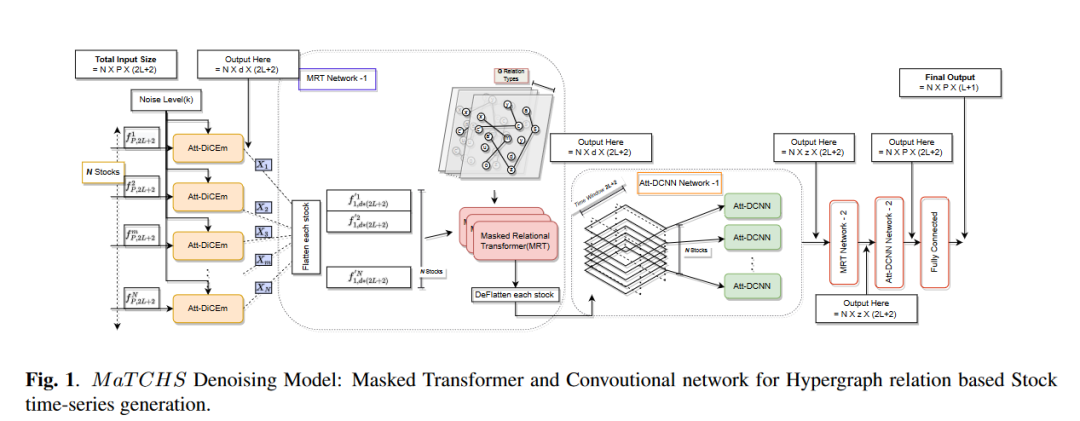

本文提出了一种利用去噪扩散概率模型(DDPM)为股市预测和投资组合管理提供更优预测的方法。现有工作已证明模型间关系在市场时间序列预测中的有效性,并使用基于图的学习模型进行价值预测和投资组合管理。尽管这些确定性方法令人信服,但它们仍未能有效处理不确定性,例如由于金融数据的低信噪比,学习有效的确定性模型颇具挑战。由于概率方法已被证明可以有效地模拟时间序列预测的更高不确定性,因此,作者展示了去噪扩散概率模型(DDPM)的有效使用,以在历史财务指标和股票间关系的条件下提供更好的市场预测。此外,作者还提供了一种新的确定性架构MaTCHS,该架构使用掩蔽关系变换器(MRT)利用股票间关系以及历史股票特征。研究表明,该模型在趋势预测和投资组合管理方面达到了最先进的性能。

模型框架

实验结果

论文标题:

MULTI-RELATIONAL GRAPH DIFFUSION NEURAL NETWORK WITH PARALLEL RETENTION FOR STOCK TRENDS CLASSIFICATION

作者单位:

布里斯托大学

论文链接:

https://arxiv.org/abs/2401.05430

研究内容:

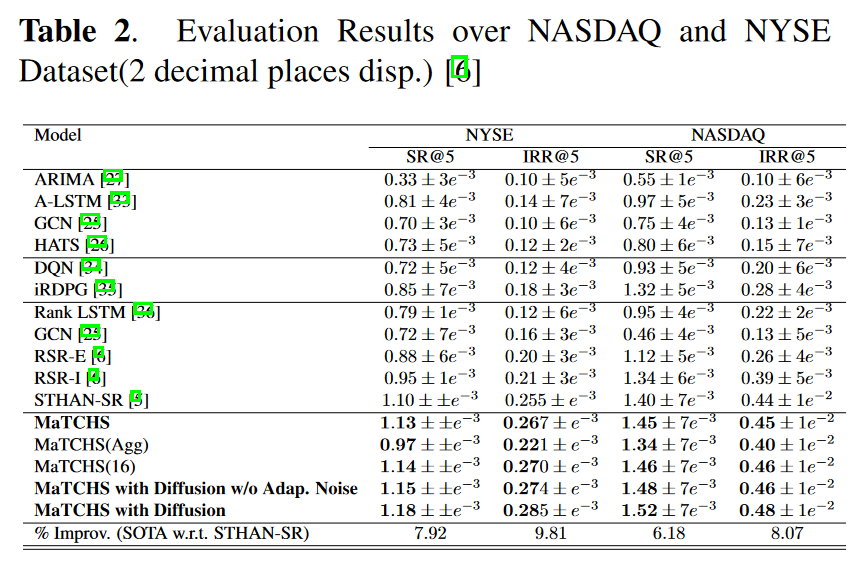

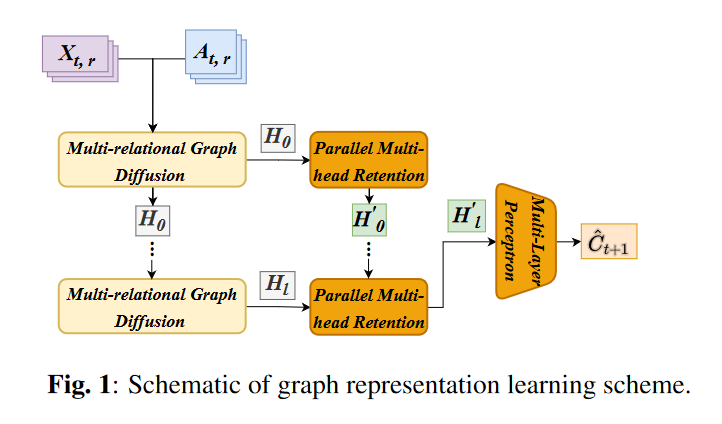

股票趋势分类是一个基础且具有挑战性的任务,这是由于股票间以及股票内部的复杂时变动态所致。为了应对这两个挑战,作者提出了一种基于图的表示学习方法,旨在预测多只股票的未来走势。作者首先通过生成动态多关系股票图来建模股票之间的复杂时变关系,这一过程通过一个新颖的边生成算法实现,该算法利用信息熵和信号能量来量化每个交易日股票间关系的强度和方向性。然后,通过一种随机多关系扩散过程进一步完善这些初步图表,适应性地学习最优化的边。随后,作者实施了一个解耦的表示学习方案,通过并行保持获得最终的图表表示。这种策略更好地捕捉了单个股票内的独特时间特征,同时也捕捉了股票图的整体结构。在美国的两个市场(纳斯达克和纽约证券交易所)以及中国的一个市场(上海证券交易所)的真实数据集上进行的全面实验验证了该方法的有效性。该方法在预测下一个交易日股票趋势的三个测试期内,始终优于最先进的基准。

模型框架

论文标题:

RISK-MANAGED SPARSE INDEX TRACKING VIA MARKET GRAPH CLUSTERING

作者单位:

东京工业大学

论文链接:

https://ieeexplore.ieee.org/abstract/document/10447211/

研究内容:

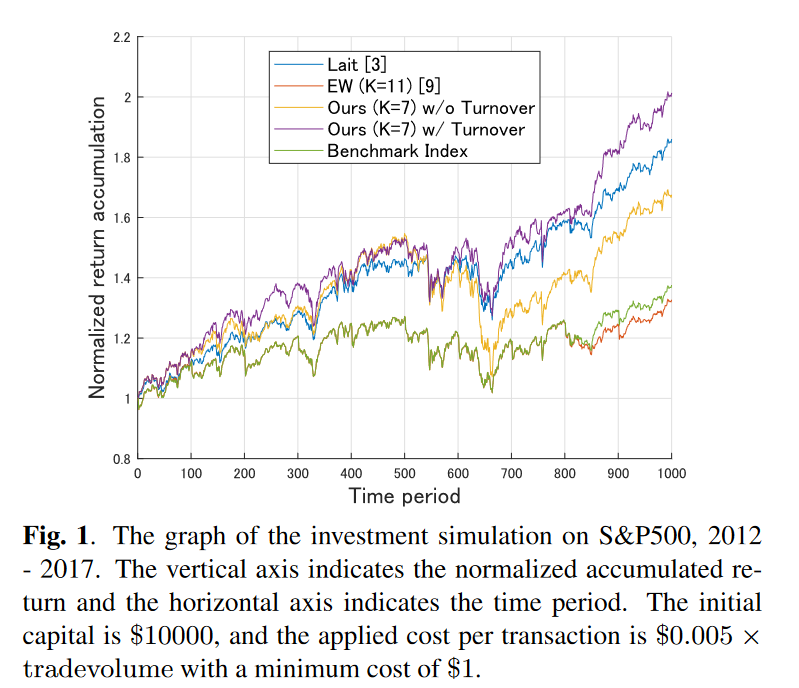

本文中,作者提出了一个风险管理的稀疏指数跟踪框架。在这种方法中,作者在指数跟踪问题上施加市场图中立性和交易稀疏性。历史上,行业中立性已被研究用于跨各个行业多样化投资,防止投资组合偏向特定行业。这一策略可以在与特定行业相关的资产可能同时下跌的情况下作为一种安全措施。然而,预定义的行业可能并不总是适用于所有情况。作为回应,作者建议通过在市场图上进行图聚类来替换这些行业,将资产分组。作者将使用这些新定义的市场图群组来确保投资多样化,称之为市场图中立性。此外,为了抵消这些群组频繁重新定义可能导致的交易成本潜在上升,作者在公式中引入了交易稀疏性。作者验证了从实际数据生成的群组可能比预定义的启发式群组表现更好的假设,并通过在一个真实世界的金融数据集上的实验展示了该方法的有利结果。

实验结果

往期推荐阅读

解读:ChatGPT在股票市场预测方面的应用

【python量化】多种Transformer模型用于股价预测(Autoformer, FEDformer和PatchTST等)

【python量化】挖掘股价中的图关系:基于图注意力网络的股价预测模型

【python量化】基于backtrader的深度学习模型量化回测框架

【python量化】将Transformer模型用于股票价格预测

【python量化】搭建一个CNN-LSTM模型用于股票价格预测

【python量化】利用首个时序大模型TimeGPT进行股价预测

《人工智能量化实验室》知识星球

加入人工智能量化实验室知识星球,您可以获得:(1)定期推送最新人工智能量化应用相关的研究成果,包括高水平期刊论文以及券商优质金融工程研究报告,便于您随时随地了解最新前沿知识;(2)公众号历史文章Python项目完整源码;(3)优质Python、机器学习、量化交易相关电子书PDF;(4)优质量化交易资料、项目代码分享;(5)跟星友一起交流,结交志同道合朋友。(6)向博主发起提问,答疑解惑。

4783

4783

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言