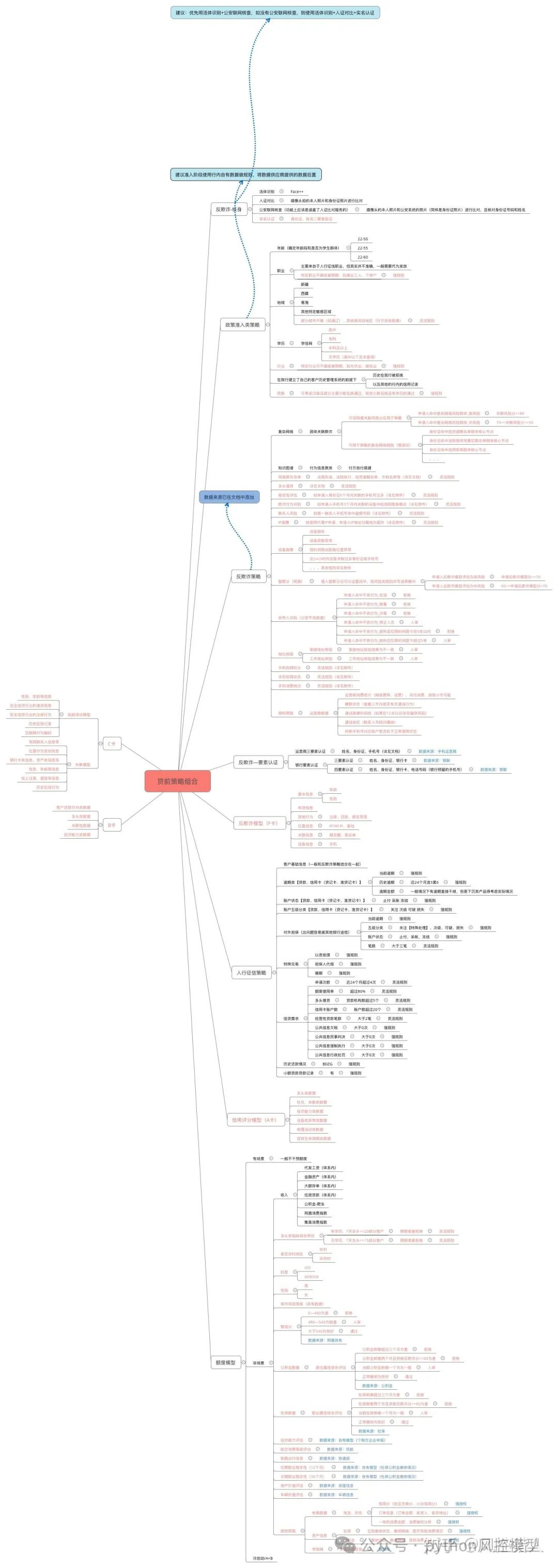

在金融风控领域,贷前策略组合是确保贷款业务安全性和高效性的关键环节。本文将根据提供的贷前策略组合流程图,详细解析其内容和逻辑。由于图中信息较为复杂,我方这次概述描述下图主要内容,之后有时间会发文逐步解析每个模块内容。

一、整体流程概述

贷前策略组合流程图展示了一个完整的贷前风控体系,涵盖了从客户信息收集到最终审批决策的全过程。主要模块包括:

-

政策准入管理

-

反欺诈管理

-

信用评分管理

-

审批决策

每个模块都有明确的规则和策略,共同构建了一个全面的风控体系。

二、政策准入管理

政策准入管理是贷前风控的第一道防线,主要通过设定一系列规则来筛选出符合条件的客户。

1. 客户基本信息筛选

-

年龄限制:设定客户年龄范围(如18-60岁)。

-

收入要求:设定最低收入门槛(如月收入3000元以上)。

-

负债率限制:设定客户负债率上限(如不超过50%)。

2. 政策规则匹配

-

行业限制:排除高风险行业(如房地产、金融等)。

-

地区限制:排除高风险地区(如特定省份或城市)。

-

信用记录要求:设定信用记录的最低要求(如无不良记录)。

3. 数据来源

-

客户提交信息:通过客户申请表获取。

-

第三方数据:如征信机构、运营商数据等。

三、反欺诈管理

反欺诈管理是贷前风控的重要环节,主要通过多种手段识别和防范欺诈行为。

1. 身份验证

-

身份证联网核查:验证身份证的真实性。

-

人脸识别:通过活体检测和比对技术验证身份。

-

手机号实名认证:验证手机号是否实名。

2. 行为分析

-

设备信息检查:检查设备是否异常(如频繁更换设备)。

-

行为模式分析:分析客户行为是否符合正常模式(如申请时间、频率等)。

-

多头借贷检测:检测客户是否在多个平台申请贷款。

3. 黑名单检查

-

内部黑名单:检查客户是否在机构内部的黑名单中。

-

外部黑名单:检查客户是否在第三方黑名单中(如法院失信名单)。

4. 反欺诈模型

-

规则引擎:基于规则的反欺诈检测。

-

机器学习模型:通过机器学习算法识别潜在欺诈行为。

四、信用评分管理

信用评分管理通过量化客户的信用风险,为审批决策提供依据。

1. 信用评分模型

-

评分维度:包括收入、负债、信用记录、行为数据等。

-

评分阈值:设定不同评分区间的审批策略(如高分自动通过,低分拒绝)。

2. 评分规则

-

收入权重:收入在评分中的占比。

-

信用记录权重:信用记录在评分中的占比。

-

行为数据权重:行为数据在评分中的占比。

3. 评分结果应用

-

自动审批:高分客户自动通过。

-

人工复核:中等分数客户进入人工复核。

-

拒绝:低分客户直接拒绝。

五、审批决策

审批决策是贷前风控的最终环节,根据前面的评估结果决定是否通过客户的申请。

1. 自动审批

-

高信用客户:直接通过审批。

-

低风险客户:直接通过审批。

2. 人工复核

-

中等信用客户:进入人工复核流程。

-

复杂情况:如多头借贷、边缘分数等。

3. 拒绝

-

低信用客户:直接拒绝。

-

高风险客户:直接拒绝。

4. 审批结果反馈

-

通过:通知客户贷款已批准。

-

拒绝:通知客户贷款未批准,并提供拒绝原因。

-

复核:通知客户进入复核流程。

六、总结

贷前策略组合流程图展示了一个全面的风控体系,通过政策准入、反欺诈管理和信用评分等多个环节,确保贷款业务的安全性和高效性。每个模块都有明确的规则和策略,共同构建了一个严谨的风控框架。通过本文的解析,希望读者能够更好地理解贷前风控的核心逻辑和操作细节。

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

3万+

3万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言