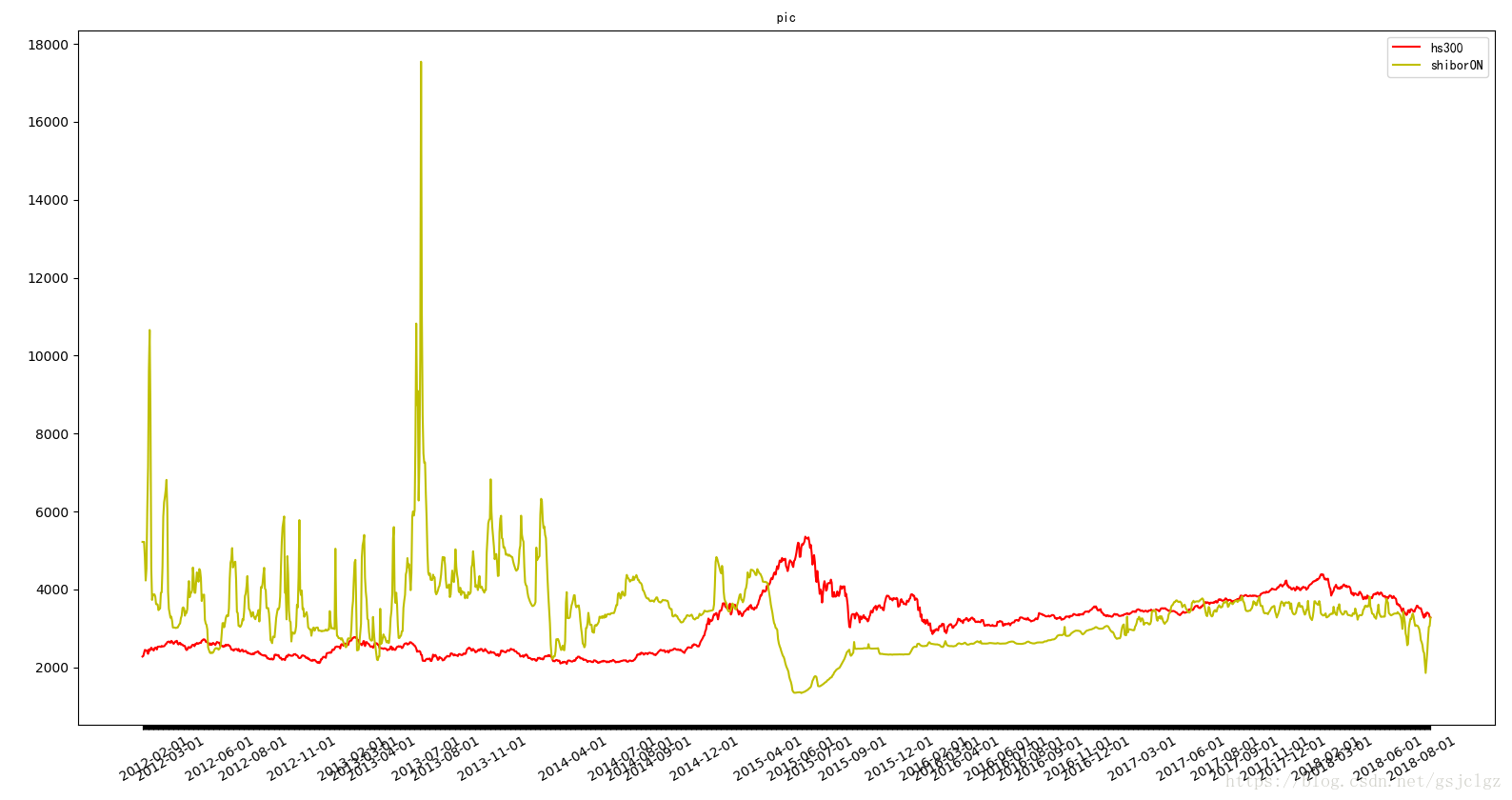

我通过baostock数据平台获取了shibor隔夜拆借利率和shibor 3个月的拆借利率的历史数据,并且获取了相同时间内沪深300指数的数据,来分析两者是不是存在关联。因为相比于上证指数,沪深300指数中的小盘股,更加容易受到资金面的影响。一来公募基金偏爱于大盘股,都是长期资金,不需要短期拆借,而私募或者中小投资者,可能需要进行资金拆借,受制于短中期利率。

下面是代码。

import baostock as bs

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.font_manager as matfont

import matplotlib

import datetime

def get_shibor_his_data(startDate,endDate):

"""获取历史shibor数据"""

# 登陆系统

lg = bs.login()

# 显示登陆返回信息

print('login respond error_code:'+lg.error_code)

print('login respond error_msg:'+lg.error_msg)

# 获取银行间同业拆放利率

rs = bs.query_shibor_data(start_date=startDate, end_date=endDate)

print('query_shibor_data respond error_code:'+rs.error_code)

print('query_shibor_data respond error_msg:'+rs.error_msg)

# 打印结果集

data_list = []

while (rs.error_code == '0') & rs.next():

# 获取一条记录,将记录合并在一起

data_list.append(rs.get_row_data())

result = pd.DataFrame(data_list, columns=rs.fields)

# 登出系统

bs.logout()

return result

def get_index_his_data(index,startDate,endDate):

#### 登陆系统 ####

lg = bs.login()

# 显示登陆返回信息

print('login respond error_code:'+lg.error_code)

print('login respond error_msg:'+lg.error_msg)

#### 获取沪深A股历史K线数据 ####

# 详细指标参数,参见“历史行情指标参数”章节

rs = bs.query_history_k_data(index,

"date,close",

start_date=startDate, end_date= endDate,

frequency="d", adjustflag="3")

print('query_history_k_data respond error_code:'+rs.error_code)

print('query_history_k_data respond error_msg:'+rs.error_msg)

#### 打印结果集 ####

data_list = []

while (rs.error_code == '0') & rs.next():

# 获取一条记录,将记录合并在一起

data_list.append(rs.get_row_data())

result = pd.DataFrame(data_list, columns=rs.fields)

#### 登出系统 ####

bs.logout()

return result

def plot_two_curve_line(tradingDateList,y1,y2,y1name='y1',y2name ='y2'):

"""根据日期,画出相同时间序列的两个值的曲线"""

#将不同量纲的两个值转化为相似的数量级

multi_num = y1[-1]/y2[-1]

y2 = [y*multi_num for y in y2]

x1 = range(len(tradingDateList))

datelable = []

for i_days in range(len(tradingDateList)):

tradingdate = tradingDateList[i_days]

date = int(tradingdate[8:])

# print date

# if date %10 == 0:

if date % 30 == 0:

datelable.append(tradingdate)

else:

datelable.append("")

x1 = np.array(x1)

y1 = np.array(y1)

y2 = np.array(y2)

fig, ax = plt.subplots()

plt.xticks(x1,datelable,rotation=30)

ax.plot(x1,y1, label=r"%s"%y1name)

ax.plot(x1,y2, label=r"%s"%y2name)

#显示在右上角

ax.legend(loc=1)

plt.show()

def plot_shibor_hs300_pic():

""" 画出shibor指数和上证指数之间的相关指数 """

startdate = "2012-01-05"

endate = "2018-08-16"

index = "sh.000300"

shiborData = get_shibor_his_data(startdate, endate)

datelist = shiborData.loc[:,'date']

shiborON = shiborData.loc[:,'shiborON']

hs300_data = get_index_his_data(index,startdate,endate)

hs300_datelist = hs300_data.loc[:,'date']

hs300_price = hs300_data.loc[:,'close']

print(len(datelist),len(hs300_datelist),len(hs300_price))

modified_datelist = []

modified_shiborlist = []

modified_index_hisdata = []

i = 0

j = 0

while True:

if i == len(datelist) and j == len(hs300_datelist):

break

if datelist[i] == hs300_datelist[j]:

modified_datelist.append(datelist[i])

modified_shiborlist.append(float(shiborON[i]))

modified_index_hisdata.append(float(hs300_price[j]))

i += 1

j += 1

elif datelist[i] < hs300_datelist[j]:

i += 1

# print(datelist[i] , hs300_datelist[j])

elif datelist[i] > hs300_datelist[j]:

# print(datelist[i] , hs300_datelist[j])

j += 1

else:

print("error")

print(len(modified_datelist),len(modified_index_hisdata),len(modified_shiborlist))

plot_two_curve_line(modified_datelist,modified_index_hisdata,modified_shiborlist,y1name='hs300',y2name ='shiborON')

if __name__ == '__main__':

plot_shibor_hs300_pic()

画出图像如下:

2157

2157

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言