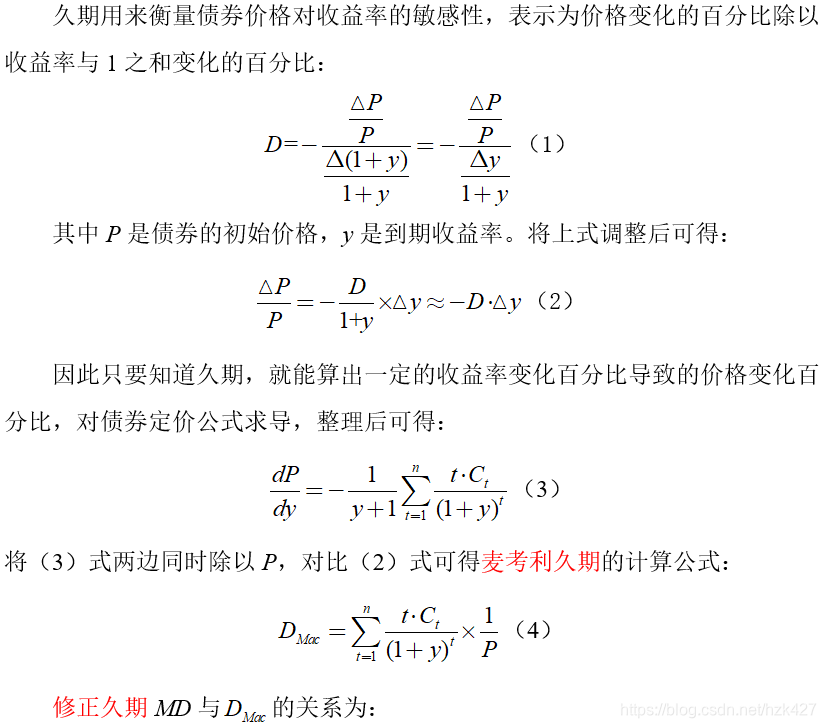

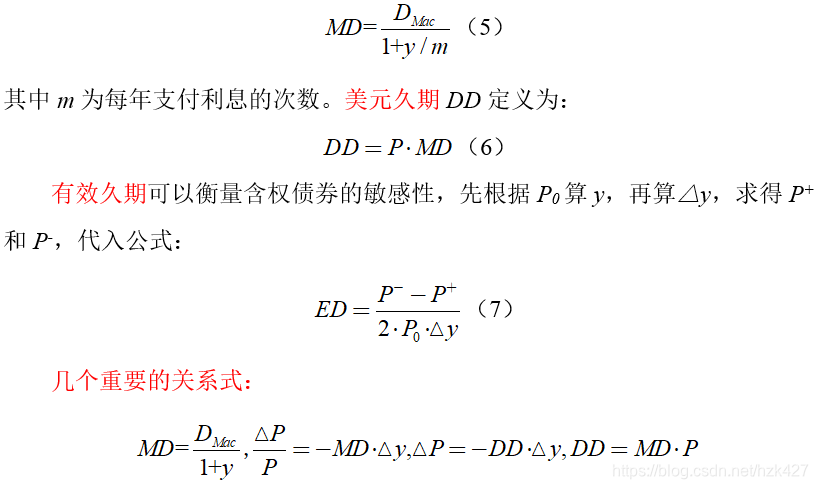

久期的定义与表达式

一年付息m次的债券计算久期,公式中期数乘以m,息票率c和收益率y除以m,得到的结果除以m即可。

例1:面值100,息票率为8%的三年期债券,半年付息一次,到期收益率为10%,求该债券的麦考利久期、修正久期和美元久期:

import pandas as pd

def macD(c,y,F,t):

p=sum(c*F/(1+y)**t)+F/(1+y)**len(t)

a=sum(c*F*t/(1+y)**t)+F*len(t)/(1+y)**len(t)

return a/p

t=pd.Series([1,2,3,4,5,6])

macD(0.04,0.05,100,t)

Out[1]: 5.43489852580703

def MD(c,y,F,t):

return macD(c,y,F,t)/(1+y)

MD(0.04,0.05,100,t)

Out[2]: 5.176093834101933

def DD(c,y,F,t):

return MD(c,y,F,t)*(sum(c*F/(1+y)**t)+F/(1+y)**len(t))

DD(0.04,0.05,100,t)

Out[3]: 491.33712499701005

#注意上述三个久期单位都是半年,除以2得到以年为单位的久期

例2:求例1中债券到期收益率变化10个基点下的有效久期:

def ED(c,y,F,t,per):

p0=sum(c*F/(1+y)**t)+F/(1+y)**len(t)

p1=sum(c*F/(1+y+per)**t)+F/(1+y+per)**len(t)

p2=sum(c*F/(1+y-per)**t)+F/(1+y-per)**len(t)

return (p2-p1)/(2*p0*per)#分母一定要加括号

ED(0.04,0.05,100,t,0.0005)#每一期收益率变化5个基点

Out[4]: 5.176104241061871#半年

对于资产组合久期的计算,对组合中所有资产的久期求加权平均即可,权重是各种资产的市场价格(面值)占资产总价值的比重,在此不再赘述。

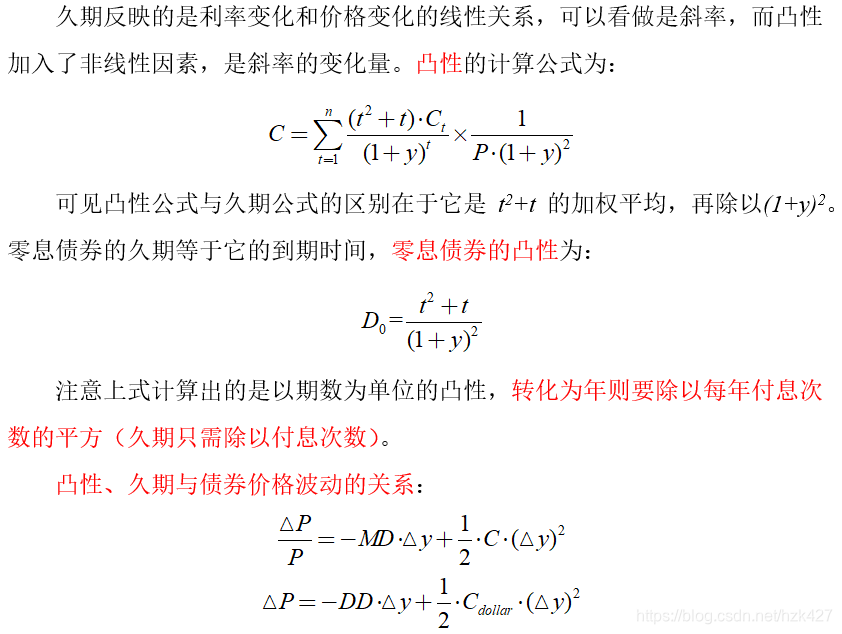

凸性的定义与表达式

例3:面值100,息票率为8%的三年期债券,半年付息一次,到期收益率为10%,求该债券的凸性,以及到期收益率增加100个基点时债券价格的变化百分比:

def C(c,y,F,t):

p=sum(c*F/(1+y)**t)+F/(1+y)**len(t)

a=sum(c*F*(t**2+t)/(1+y)**t)+F*(len(t)**2+len(t))/(1+y)**len(t)

return a/(p*(1+y)**2)

t=pd.Series([1,2,3,4,5,6])

C(0.04,0.05,100,t)/4#转换为年凸性

Out[5]: 8.337374824752287

def perchange(c,y,F,t,per):

return -MD(c,y,F,t)/2*per+(0.5*C(c,y,F,t)/4)*per**2

perchange(0.04,0.05,100,t,0.01)

Out[6]: -0.02546360042927205#收益率每增长1%,债券价格下降2.55%

3052

3052

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言