债券久期是衡量利率风险的重要工具,它考虑了债券现金流的加权平均时间,并且权重基于现金流的现值。除了到期时间,票面利率、利息支付方式和市场利率也影响债券的利率敏感性。通过计算久期,投资者可以评估债券价格对利率变动的预期反应。公式计算久期为债券现金流的加权平均时间,帮助投资者理解未来现金流的现值如何受市场利率变化的影响。

债券久期是衡量利率风险的重要工具,它考虑了债券现金流的加权平均时间,并且权重基于现金流的现值。除了到期时间,票面利率、利息支付方式和市场利率也影响债券的利率敏感性。通过计算久期,投资者可以评估债券价格对利率变动的预期反应。公式计算久期为债券现金流的加权平均时间,帮助投资者理解未来现金流的现值如何受市场利率变化的影响。

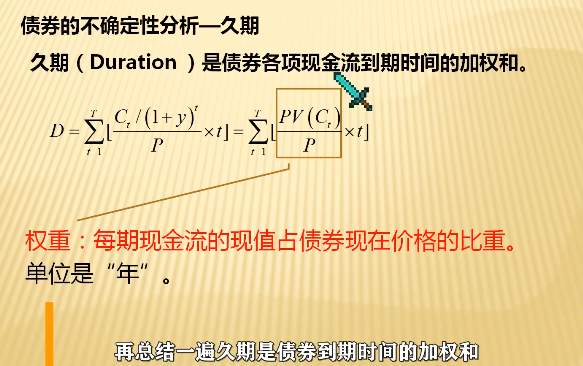

久期是一种加权时间,是债券各项现金流到期时间的加权平均,权重就是各个现金流占债券现价的比重。

使用加权平均数的形式计算债券的平均到期时间。——麦考利

到期剩余时间并不是唯一的影响债券利率风险的因素。

还有:票面利率;利息支付方式;市场利率。

考虑了四方面因素的债券利率衡量指标,这个指标就是久期。

买了债券就是买了未来分几次到账的现金流啊。

而未来的现金需要通过几次才能到账。把现金的未来值转化成现值,这时候就要用到市场利率了。

给你一个债券可以立马通过下面这个公式,把久期算出来。

久期是一种加权时间,是债券各项现金流到期时间的加权平均,权重就是各个现金流占债券现价的比重。

使用加权平均数的形式计算债券的平均到期时间。——麦考利

到期剩余时间并不是唯一的影响债券利率风险的因素。

还有:票面利率;利息支付方式;市场利率。

考虑了四方面因素的债券利率衡量指标,这个指标就是久期。

买了债券就是买了未来分几次到账的现金流啊。

而未来的现金需要通过几次才能到账。把现金的未来值转化成现值,这时候就要用到市场利率了。

给你一个债券可以立马通过下面这个公式,把久期算出来。

1203

629

6032

3366

1203

629

6032

3366

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言