核心观点:

1、为什么这个时间点关注卫星通信领域?

1)卫星发射模式及制造模式发生深刻变化:在SpaceX等公司带动下,火箭、卫星等制造模式从传统的定制化变为批量化,传统发射 制造成本大大降低,通信卫星可以低成本快速组网,卫星通信技术设施快速完成全球覆盖。

2)卫星通信高通量趋势明显,带宽成本下降,降低用户门槛,卫星通信相关应用普及会加快:2022年,大容量(高通量)卫星将占 全球总卫星带宽的50%;2022年前后,我国宽带卫星容量需求也将达到1TB以上,带宽成本大大降低有利于带动应用普及。

3)民营企业加入卫星通信及应用领域,打破国家队模式:民用航天迅速发展,除了在卫星基础设施方面对传统卫星通信作为补充之 外,民营企业在商业模式方面的探索较为积极。

2、哪些领域值得投资?

在商业航天产业所覆盖的主要领域中,火箭制造及发射,卫星制造与运营是商业化程度最高的两个领域。

1)火箭制造及发射:商业火箭以承接商业卫星或者国家卫星等有效载荷的订单为主要盈利模式,但是由于中国特有体制因素国家卫星 订单预计不会是目前商业火箭的主要收入途径,因此液体、大推力、可回收火箭(降低发射成本)制造商是未来商业火箭制造和发射 企业的发展重点,因此动力系统会成为火箭制造的关键环节。

但是目前国内发射场数量只有5站,酒泉、西昌、太原、文昌、烟台海阳,虽然今年增加一家,但是发射场资源还是紧缺,大部分还 是满足国企发射需要,未来发射场数量有持续增加趋势,对于商业行业航天是一大利好。

2)通信卫星制造:低轨卫星数量预期发射量较大,星载核心硬件最先受益。通信卫星和有效载荷是通信转发器和天线(相控阵天线 和固定多波束天线),Ka频段高通量卫星需求带动下,相控阵天线具备规模经济优势,星载相控阵天线相关科研院所及公司包括上海 微系统与信息技术研究所、54所、铖昌科技(和而泰)等,另外卫星核心零部件厂商康拓红外、雷科防务等。

3)通信卫星应用:地面接收硬件终端(卫星接收天线、手持终端等)以及应用服务。尤其是服务高通量卫星之前卫通通信领域多用 于应急、航海、航空的等专业高价值领域,随着高通量卫星在轨数量的增多,其相关普通消费者应用的初创企业也非常值得资本市场。

遥感卫星投资结论

1、中国的遥感卫星行业长期由政策主导,国家进行专项投资计划的发展模式,十三五后国家出台多项航天产业发展改革政 策,推动遥感卫星商业化应用的发展。

2、遥感卫星制造环节关键光学相机、成像雷达被少数企业所垄断,目前商业卫星制造厂商主要是长光卫星、微纳卫星等。3、遥感卫星的中游数据生产和数据增值服务等产业商业化程度较高主要是商业运营商,为下游军队、政府、企业提供遥感 数据分析,数量比较多。

3、遥感卫星数据运营商大概为可分为两类:拥有自有卫星和无自有卫星。4、目前对于遥感数据需求比较多的主要来自于军队、政府、科研院所等,普通企业市场需求仍然不明朗,其盈利模式长期 面临比较大的考验。

导航卫星投资结论

1、军工方面北斗三号将会是一个机会,由于终端侧及芯片侧方面过去产业链非常分散,我们认为未来军工北斗领域将会迎 来集中度整合,具备芯片能力的(基带、射频等)供应商将会获得比较高的市场的份额。

2、北斗民用领域应用相对比较分散,重点还是关注交通运输、农用机械、自然灾害监测等细分市场,由于北斗应用市场碎 片化,供应商格局也相对分散,北斗民品市场的拓展对于公司营销投入要求比较高,销售费用占收比高的公司在民用北斗市 场有竞争优势。

3、北斗定位应用层面,重点关注自动驾驶对于高精度地图需求,高精度地图运营服务商投资价值较大。但是目前制约高精度市场发展的重要因素是硬件板卡价格:技 术壁垒较高、研发周期很长,另外市场需求还未起量制约降价。

01卫星系统整体概述

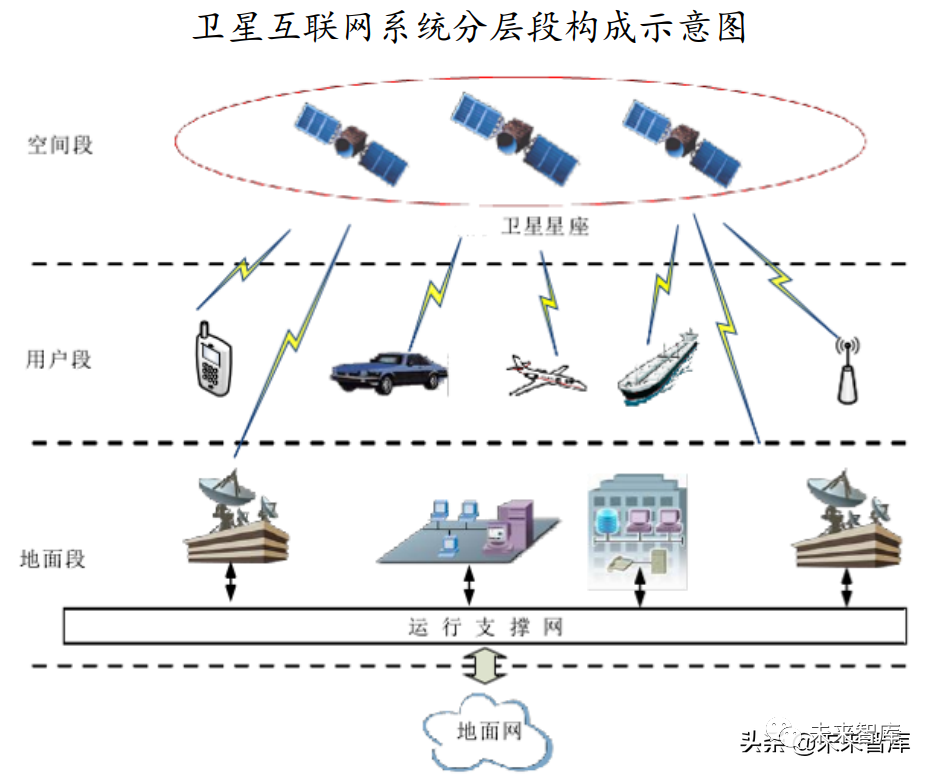

卫星系统工作原理:

1)为用户段设备提供接入,在传统地面蜂窝无限网络不可达区域实 现覆盖;

2)与地面段设备和地面网络进行连接,为用户段提供与互联网等公 用和专用网络的连接通道;

3)地面基站组网形成网络全覆盖。卫星与多个信关站相连,地面信 关站通过多站点,实现地面组网;

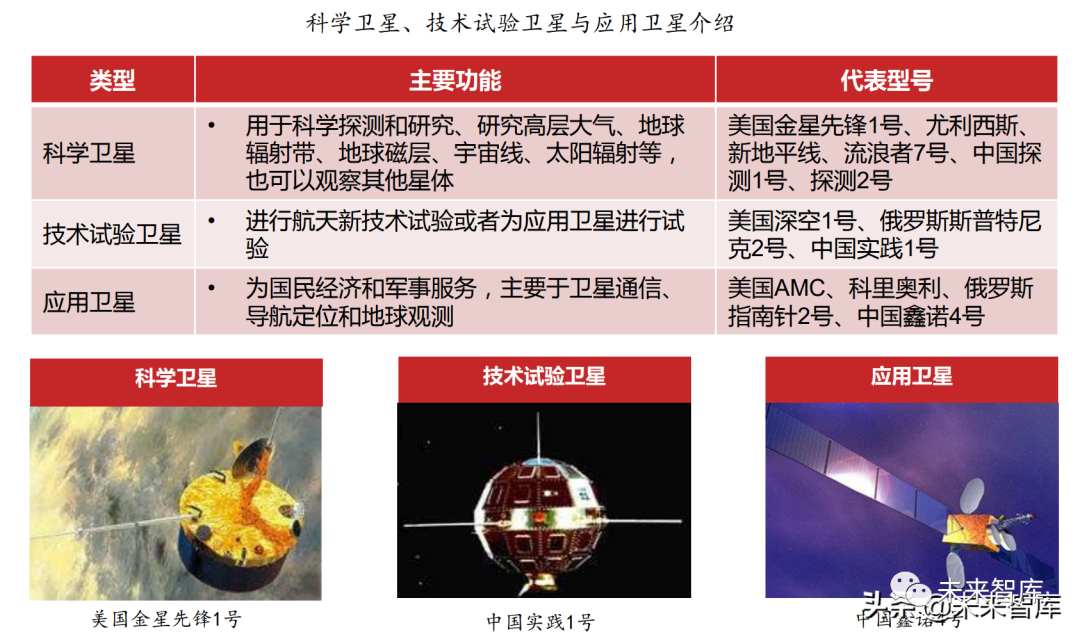

4)地面段中的测控站也通过测控链路,对卫星的运行进行测控与管 理,保障卫星正常运行。卫星按照应用分类,可分为科学卫星、技术试验卫星和应用卫星。其中科学卫星和技术试验卫星起步较早,应用卫星占比较高。

应用卫星可进一步按使用方的不同,分为民用、商用、军用和政府使用四部分。其中商用卫星占比超过54%,数量明显占优。卫星按照轨道高度可分为:低轨道(LEO)卫星、中轨道(MEO)卫星、高轨道(GEO)同步卫星、高椭圆轨道卫星,不同轨道高度有其不 同的特征和用途。卫星依详细用途可分为:通信卫星、气象卫星、侦察卫星、导航卫星、资源卫星及天文卫星。

02 产业链情况:民营企业快速涌现,产业链先后周期

卫星产业链:火箭发射及卫星制造

卫星制造包括上游配件、卫星平台和卫星载荷三部分;卫星发射包括火箭发射和发射服务两部分。地面端主要是地面设备,其由固定地面站、移动站和用户终端构成。卫星互联网产业链包括四大环节:卫星制造、卫星发射、地面设备和卫星运营与服务。

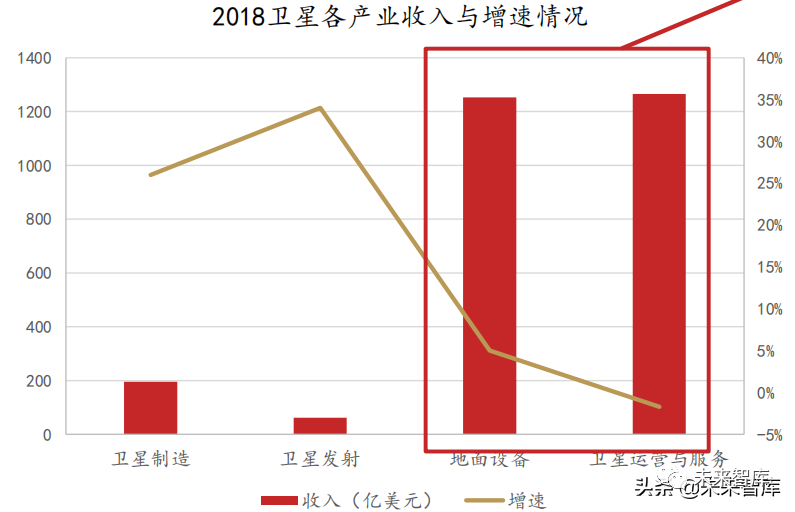

卫星制造与发射行业依产业顺序先行落地,近年增速较大。2018年卫星制造业收入195亿美元,占卫星产业收入7%,同比增长26%;卫星发 射业总收入62亿美元,占卫星产业收入2%,同比增长34%。 发射环节一箭多星技术较为关键,制造与发射成本有待进一步降低。相较于国外一箭60星的发射水平,我国一箭20星的发射技术有待提高, 并且目前中国单颗卫星制造成本也在海外普遍水平的4倍以上,成本降低有待进一步提升。

卫星地面设备主要用于发送和接收卫星信号,并对卫星网络进行管理和接收,主要包含了网络设备和大众消费设备两部分。-网络设备主要包括了卫星信关站,控制站,网络运营中心(NOCs),卫星新闻采集(SNG)以及甚小天线地球站(VSAT);-大众消费设备主要包括卫星导航设备(GNSS),卫星电视,广播,宽带以及移动通信设备等。

地面设备发展较快,利润占比不断提升。由于智能手机和平板电脑等全球导航卫星系统(GNSS)终端在全球范围内的持续销售,地面设备相较 于卫星制造,在全球范围内地面设备市场规模增长快速,从2012年的754亿美元增长到2019年的1303亿美元,年复合增长率为8.13%, 卫星运营与服务产业主要由大众消费通信服务、卫星固定通信服务、卫星移动通信服务、遥感服务以及卫星导航服务构成。

应用端由于是直接对接下游客户,因此具有较强的消费属性且预计在卫星组网计划完成后进一步快速增长。

现阶段卫星“通导遥”应用市场不断扩大,已成为推动商用卫星发展的主要方面。

03 卫星现状:基础设施快速普及,民营企业助力

卫星发射总数不断上升。从发射总量上看,全球卫星发射从1974年开始,到如今已有2787枚发射升空,随着卫星组网热潮的开启,通过各国 卫星计划可以看出,未来卫星发射总数会进一步提高。

卫星发射近年来增速较快。相较于

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

724

724

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言