《你有没有过让你“捶胸顿足”的后悔事?》

这是罗师兄的原创文章

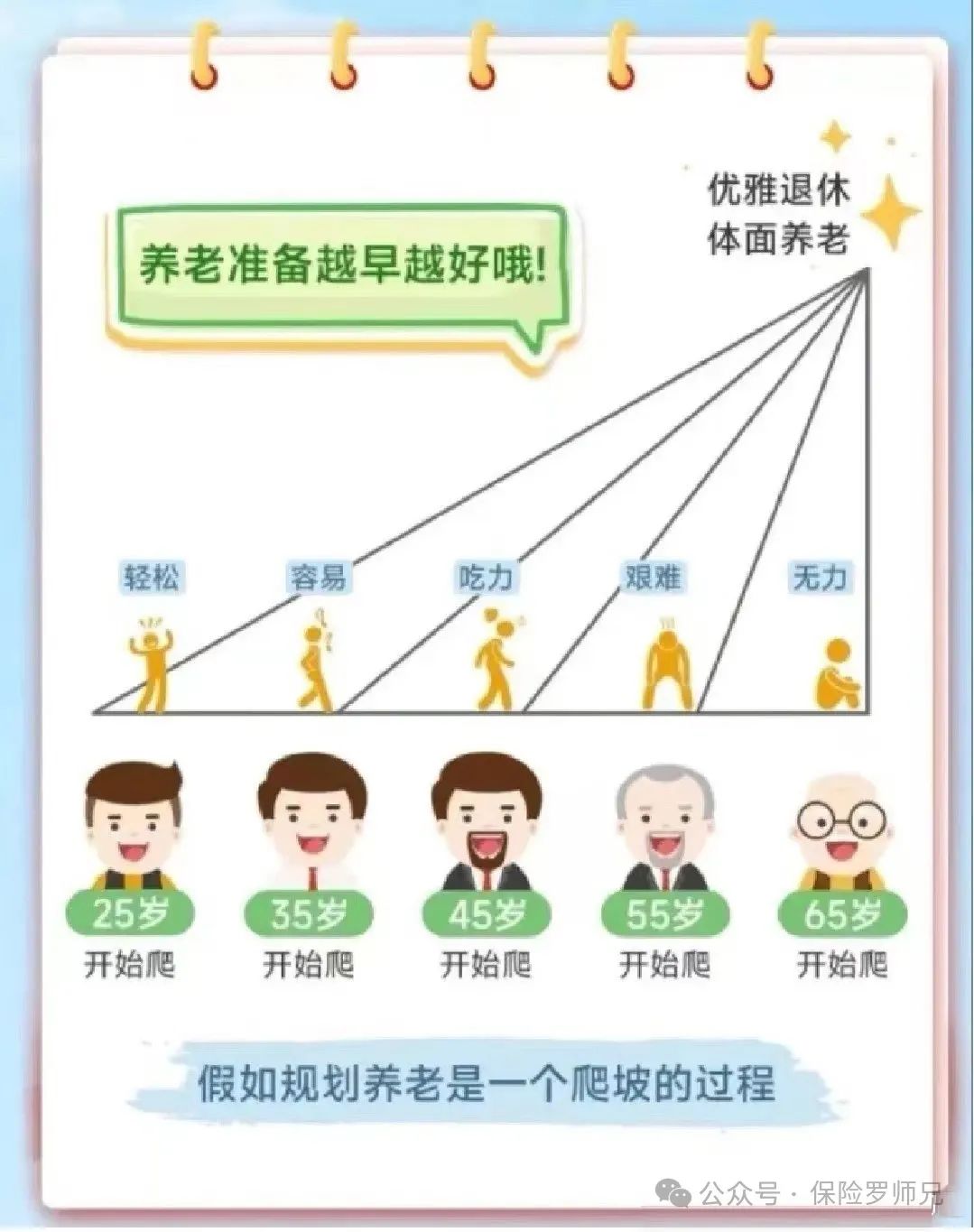

预计3-4分钟读完

作者:罗师兄 地球号 luoyun515

最近在帮我爸弄社保养老金,

老家那边来电话,

问他要不要一次性补缴,

按照不同的档次补缴金额,

每月就可以多领几百元的养老金。

他以前一直在老家生活,

也是从2011年我大学毕业后才来的成都打工,

前些年也没有买职工社保,

所以算起来他的职工社保总共不足5年,

想要补缴职工社保,

但政策又不允许。

所以,

只能清退职工社保里养老金的个人账户,

一次性补缴老家的城乡居民养老金,

虽然一个月养老金也只有几百元。

![]()

说起他的社保,

有一件事

我爸每每想起都有点“捶胸顿足”。

![]()

我爸年轻的时候,

在生产队放过好几年电影,

因为时代的原因这个工种后来就没有了。

直到2012年时老家政府给他来电话,

征询他个人意愿:

是接受政府把原先7年的社保给补缴上,

还是一次性政府补给他一笔钱。

那时他50岁不到,

对职工社保根本就没有概念,

再加上他身边工友的“忽悠”:

“以后老家的社保怕是跟职工社保也差不多了”

![]()

于是就选择拿现金,

想着到手的钱拿着更让人放心嘛。

到现在他后悔死了。

要是当初补缴了7年的职工社保,

再加上他后来5年的职工社保,

就有12年的职工社保了,

再延迟3年退休,

至少每个月1-2千的养老金,

也要比每月几百要强得多。

而当初政府补给他的那笔现金

并没有让我们家的生活变得更好,

后来也是不知觉就给用掉了,

反而因为当初那个决定影响到他以后的养老金。

同样,我丈母娘前些年也想考虑多补缴一笔城乡居民养老保险,

想着60岁后每月可以多领几百元的养老金,

但是被我老丈人给“拦”了下来,

理由是:不~划~算。

当初被他“拦”下来的那笔钱,

后来也不知觉给用掉了,

当初因为“不划算”

被拦下的这笔钱不仅没有存下来,

反而影响了他们之后的养老金。

因为这些看似“聪明”的决定,

最终的压力都会落在做子女的身上。

![]()

他们的故事都有一个共同性:

用当下的认知和见识,

去决定未来的事情。

在专业的事情上,

去参考了不专业的人的建议。

从而导致更短视,

明明自己也没有更好的选择,

反而瞧不上未来那每个月的几百块钱,

到最后钱也没有存下来,

还因为这个决定而影响了长远的规划。

作为保险经纪人,

经常会遇到这样类似的例子,

经常来了解保险的女性居多,

因为女性对风险的意识更强,

有的时候会遇到

回去跟老公商量一下,

然后演变成了:

一问老公“全剧终”。

![]()

就拿养老年金来举例,

多数时候“老公”会觉得

几十年后一个月几千块也没多大价值,

跑不赢通胀,

还不如其他投资。

寥寥几句话就把“老婆”打发了。

但实际上你要是多问一句“老公”:

你有没有比这个更好的选择,保本还增值的?

我相信大多数普通家庭的“老公”并没有想过,

也没有掌握更好的投资理财的能力,

只是条件反射般的蹦出这几句话来。

因为“老公”的条件反射,

到最后钱也没存下来,

反而被不经意间花掉了,

而自己的生活也并没有因为这笔钱而变得更好。

再过几年或者临近退休想起要规划养老金,

发现需要比原先付出更多的代价。

实际上用保险来规划养老金也是一种他律,

每年到期就会提醒你该存钱了,

不存的话之前存下的只能打骨折退出。

强制帮你养成按时存钱的好习惯,

他律的好处就是没有记忆成本,

傻瓜式存钱。

用10年时间,种一棵树,

不用去“浇水”,不用去“除草”,

然后等待它慢慢长大。

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言