本文深入探讨了波动率作为衡量资产价格变化速度的指标,详细介绍了实际波动率、历史波动率、预测波动率和隐含波动率的概念。并分析了期权市场的波动率交易理念,包括基于波动率均值回归和波动率斜率的交易策略。此外,文章还讲解了如何通过卖出和买入波动率策略,以及正向和负向波动率斜率交易来捕捉市场机会。

本文深入探讨了波动率作为衡量资产价格变化速度的指标,详细介绍了实际波动率、历史波动率、预测波动率和隐含波动率的概念。并分析了期权市场的波动率交易理念,包括基于波动率均值回归和波动率斜率的交易策略。此外,文章还讲解了如何通过卖出和买入波动率策略,以及正向和负向波动率斜率交易来捕捉市场机会。

波动率概述:波动率是衡量标的资产价格变化快慢(波动程度)的指标,通常以标的价格收益率的标准差表示。市场当中存在的波动率种类包括实际波动率、历史波动率、预测波动率和隐含波动率等四种。期权的IV除了具有序列相关性、均值回归、惯性等特征外,还具有倾斜(波动率微笑/偏度)的特征,即期权的隐含波动率存在斜率。

波动率交易理念:期权的波动率交易有两种基本交易理念——1.基于波动率均值回归的特征,识别波动率的运行范围,判断目前IV的高、低及运动方向,进而制定相应的期权交易策略,称为交易隐含波动率;2.基于找到同一标的资产的不同期权有着不同的波动率,即基于波动率的斜率制定相应的期权交易策略,称为交易波动率斜率。

波动率交易策略:在交易波动率策略中主要包括卖出波动率策略和买进波动率策略;在交易IV斜率策略中主要包括正向波动率斜率交易和负向波动率斜率交易.

一、波动率与波动率交易的概念特征

1.1波动率的基本概念

波动率是衡量标的资产价格变化快慢(波动程度)的指标,通常以标的价格收益率的标准差表示。

市场当中存在的波动率种类包括实际波动率、历史波动率、预测波动率和隐含波动率。实际波动率是市场未来实际发生的波动率,已经实现的实际波动率即为历史波动率。预测波动率是用统计推断方法对实际波动率进行预测的波动率。隐含波动率是将期权的市场价格代入期权定价模型,然后运用期权定价模型反推出来的波动率。

期权市场当中对交易者影响较大的波动率为历史波动率(HV)和隐含波动率(IV)。

1.2历史波动率和隐含波动率

历史波动率是根据标的资产过去一段时间的价格计算出来的收益率的标准差,其反映的是标的资产价格过去一定时间内变化的快慢程度。历史波动率即为已经实现的实际波动率。

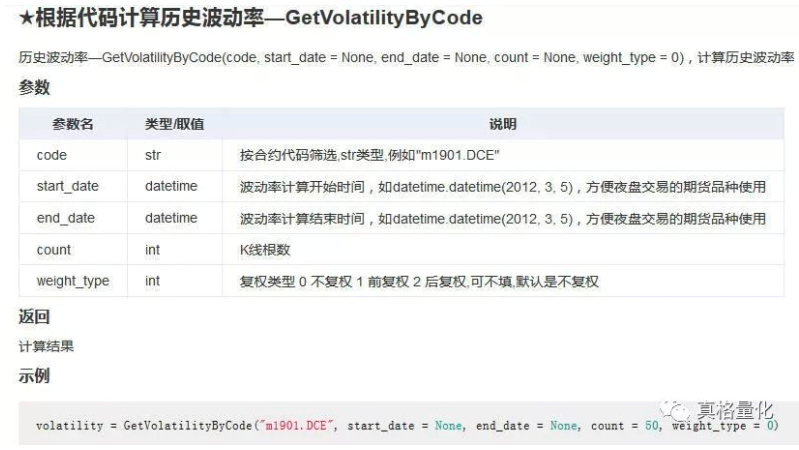

在真格量化中,HV可以这样计算:

隐含波动率是期权交易者对标的价格未来一段时间内变动快慢的预期。隐含波动率由期权定价模型计算得出,即期权价格由标的资产价格(S)、行权价(X)、利率(r)、剩余时间(T-t)和波动率(σ)决定,当期权价格、S、X、r和T-t都已知时,即可运用期权定价模型计算出IV。

在真格量化中,IV可以这样计算:

1.3期权的波动率基本特征

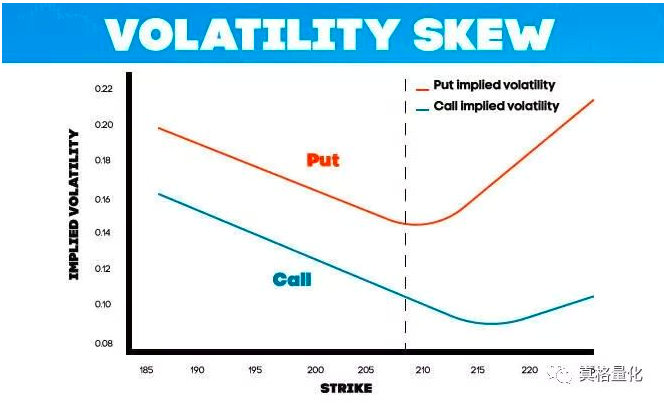

期权的波动率同其他资产的波动率具有相同的基本特征,如序列相关性、均值回归、惯性等。但由于期权市场特有的交易机制使得期权的隐含波动率往往还具有倾斜(波动率微笑/偏度)的特征,即期权的隐含波动率存在斜率。

当同一个标的资产上不同期权的隐含波动率有显著的不同时,我们即认为存在波动率斜率。波动率斜率又可分为正向和反向,在波动率斜率为正向的市场里,较低行权价的期权具有较低的隐含波动率,较高行权价的期权具有较高的隐含波动率;在波动率斜率为负向的市场里,较低行权价的期权具有较高的隐含波动率,较高行权价的期权具有较低的隐含波动率。

**1.4 波动率交易的基本理念**

期权的波动率交易有两种基本交易理念。一种是基于波动率均值回归的特征,识别波动率的运行范围,判断目前IV的高、低及运动方向,进而制定相应的期权交易策略,称为交易隐含波动率;另一种是基于找到同一标的资产的不同期权有着不同的波动率,即基于波动率的斜率制定相应的期权交易策略,称为交易波动率斜率。

二、交易隐含波动率

期权的波动率交易是基于对期权隐含波动率的高低及变化方向的判断,从隐含波动率的变化中获利。这就要求该类期权策略中尽量保持delta中性,降低策略的方向性风险。该类期权交易策略又可分为卖出波动率策略和买入波动率策略。

**2.1卖出波动率策略**

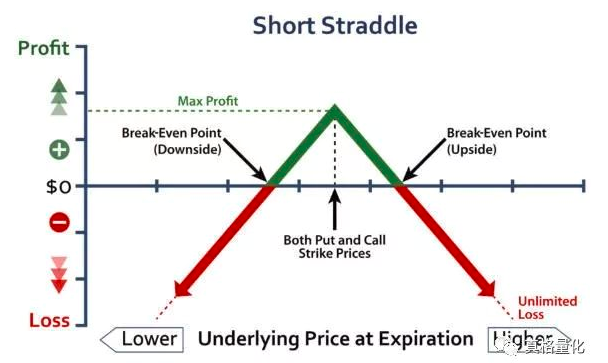

当交易者认为隐含波动率“太高”时,往往会选择卖出波动率策略。常用的卖出波动率策略包括卖出(宽)跨式组合策略和比率套利策略。

波动率交易中卖出跨式组合策略是指同时卖出同一标的资产的具有相同行权价的看涨期权和看跌期权,且维持Delta中性;卖出宽跨式策略中看涨期权和看跌期权的行权价不同,但Delta也要维持中性。比率套利策略是指期权空头头寸数量多于期权多头头寸数量的策略组合,具体包括垂直比率套利策略、水平比率套利策略、对角比率套利策略,主要靠期权时间价值的衰减来获利。

三、交易波动率斜率

交易波动率斜率是基于找到同一标的资产的不同期权有着实质差异的波动率,即基于波动率的斜率制定相应的期权交易策略。波动率斜率交易又可分为正向波动率斜率交易和负向波动率斜率交易,在该类交易策略中仍要保持Delta中性。

**3.1波动率斜率**

当我们用期权价格计算隐含波动率时,不同行权价期权所计算出来的隐含波动率是有差异的。描述不同行权价与对应隐含波动率的关系可以呈现正相关或负相关的特征。波动率倾斜分为纵向倾斜和横向倾斜,纵向倾斜是指隐含波动率与不同行权价之间的关系;横向倾斜是指隐含波动率与不同到期日之间的关系。当同一标的资产上的不同期权之间的隐含波动率具有显著差异时,我们就认为有波动率斜率存在。

在波动率斜率交易中,首先要判断波动率斜率是否存在,即是否存在较好的波动率斜率的投资机会;其次,判断波动率斜率是正向的还是负向的;再次,判断波动率处于历史较高水平还是较低水平;最后,制定相应的交易策略。

3.2正向波动率斜率交易

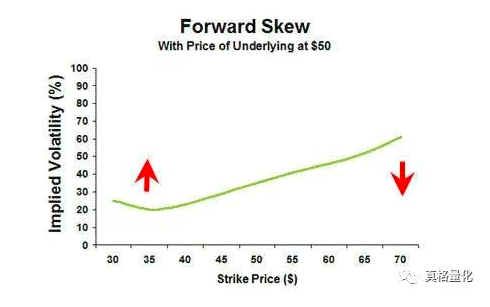

正向波动率斜率是指行权价越高的期权具有较高的隐含波动率,行权价越低的期权具有较低的隐含波动率,即行权价与隐含波动率呈现正相关。在以纵坐标为波动率、横坐标为行权价的图形中表现为向右上方倾斜的曲线。

当期权的IV具有正向的斜率时,若IV处于较低水平,则选择看跌期权反向套利;若IV处于较高水平,则选择看涨期权比率套利。当IV的斜率回归至正常范围时考虑平仓离场。

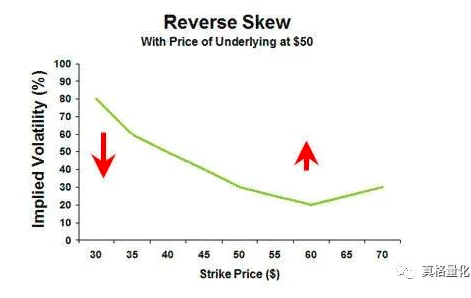

3.3负向波动率斜率交易

负向波动率斜率是指行权价越高的期权具有较低的隐含波动率,行权价越低的期权具有较高的隐含波动率,即行权价与隐含波动率呈现负相关。在以纵坐标为波动率、横坐标为行权价的图形中表现为向右下方倾斜的曲线。

当期权的IV具有负向的斜率时,若IV处于较低水平,则选择看涨期权反向套利;若IV处于较高水平,则选择看跌期权比率套利。当IV的斜率回归至正常范围时考虑平仓离场。

2607

2607

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言