✅作者简介:热爱数据处理、数学建模、算法创新的Matlab仿真开发者。

🍎更多Matlab代码及仿真咨询内容点击 🔗:Matlab科研工作室

🍊个人信条:格物致知。

🔥 内容介绍

股票价格预测一直是金融领域备受关注的研究课题。由于股票市场受多种因素影响,其价格波动呈现出非线性、非平稳的特性,传统的统计方法难以准确捕捉其内在规律。近年来,机器学习方法,特别是支持向量机 (SVM) 和 Adaboost 集成学习算法,因其强大的非线性拟合能力和泛化性能,成为股票价格预测领域的研究热点。本文将探讨如何利用 Matlab 实现基于 SVM-Adaboost 集成学习的股票价格时间序列预测模型,并深入分析其优势和不足。

一、模型构建:

本模型的核心思想是将 Adaboost 算法与 SVM 结合,利用 Adaboost 算法提升 SVM 模型的预测精度。Adaboost 算法通过迭代训练多个弱分类器 (此处为 SVM),并根据其预测结果调整样本权重,最终将多个弱分类器的结果进行加权组合,得到一个强分类器。此强分类器具有更高的预测准确率和更强的鲁棒性,能够有效应对股票价格数据中的噪声和异常值。

具体步骤如下:

-

数据预处理: 股票价格数据通常包含噪声和缺失值,需要进行预处理。这包括数据清洗 (例如,去除异常值、平滑数据)、特征工程 (例如,计算技术指标,如MACD、RSI、KDJ等,提取时间特征等)以及数据标准化或归一化 (例如,z-score标准化、MinMax归一化),以提高模型的训练效率和预测精度。 Matlab 提供丰富的工具箱函数,例如

isnan、interp1、zscore等,可以方便地进行数据预处理。 -

特征选择: 从预处理后的数据中选择合适的特征对模型的预测性能至关重要。可以采用特征重要性评估方法,例如递归特征消除 (RFE) 或基于树模型的特征重要性评估,选择对预测结果贡献最大的特征子集。Matlab 的

featureselection工具箱提供了多种特征选择算法。 -

SVM弱分类器训练: 利用 Adaboost 算法迭代训练多个 SVM 弱分类器。每个 SVM 分类器使用不同的样本权重进行训练,权重由 Adaboost 算法根据前一轮分类器的预测结果进行调整。 Matlab 的

fitcsvm函数可以用于训练 SVM 模型,并可以通过设置参数控制 SVM 的核函数 (例如,线性核、多项式核、高斯核)、惩罚参数 C 和核参数 γ 等。 -

Adaboost 集成: 将多个训练好的 SVM 弱分类器进行加权组合,得到最终的强分类器。Adaboost 算法根据每个弱分类器的错误率分配权重,错误率越低的弱分类器权重越高。Matlab 的

fitensemble函数支持 Adaboost 算法,可以方便地实现多个 SVM 的集成。 -

模型评估与参数优化: 利用交叉验证等方法评估模型的预测性能,选择最佳参数组合。常用的评价指标包括均方误差 (MSE)、均方根误差 (RMSE)、平均绝对误差 (MAE) 等。Matlab 提供了

crossval函数进行交叉验证,并可以通过网格搜索等方法寻找最佳参数。

二、Matlab 实现:

Matlab 实现的关键在于利用其强大的工具箱函数。以下代码片段展示了模型构建的流程框架:numWeakLearners = 10; % 弱学习器数量

ensemble = fitensemble(features, target, 'AdaBoostM1', numWeakLearners, 'SVM');

% 模型评估

[predicted, scores] = predict(ensemble, featuresTest);

mse = mean((predicted - targetTest).^2);

rmse = sqrt(mse);

% ... 其他评价指标计算 ...

% 参数优化

% ... 使用网格搜索或其他方法优化参数 ...

% 预测

predictedFuture = predict(ensemble, featuresFuture);

三、结果分析与讨论:

该模型的预测精度取决于多个因素,包括数据的质量、特征的选择、SVM 参数的设置以及 Adaboost 的弱学习器数量等。 通过对不同参数组合进行实验,可以找到最优的模型参数,并对预测结果进行误差分析,评估模型的有效性。 需要注意的是,股票市场具有高度的复杂性和不确定性,任何模型都无法完全准确地预测未来的价格。 本模型旨在提高预测精度,但仍需结合其他技术分析方法和风险管理策略进行决策。

四、结论:

本文探讨了基于 SVM-Adaboost 集成学习的股票价格时间序列预测模型,并给出了 Matlab 实现的框架。该模型结合了 SVM 的非线性拟合能力和 Adaboost 的集成学习优势,能够有效提高预测精度。然而,模型的性能依赖于数据质量和参数选择。未来研究可以关注更高级的特征工程技术、更有效的特征选择方法以及更复杂的集成学习算法,以进一步提高股票价格预测的准确性和稳定性。 同时,也要认识到模型的局限性,避免过度依赖模型预测结果进行投资决策。 风险管理和多元化投资策略仍然是至关重要的。

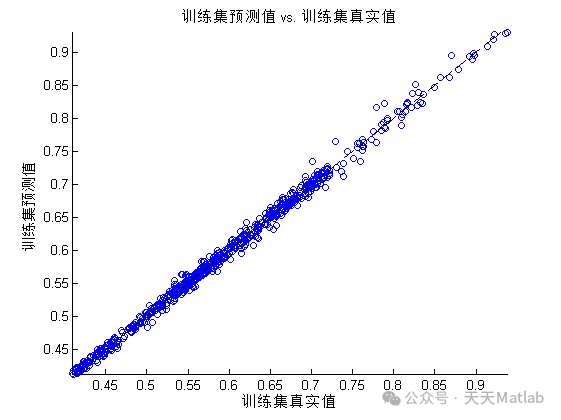

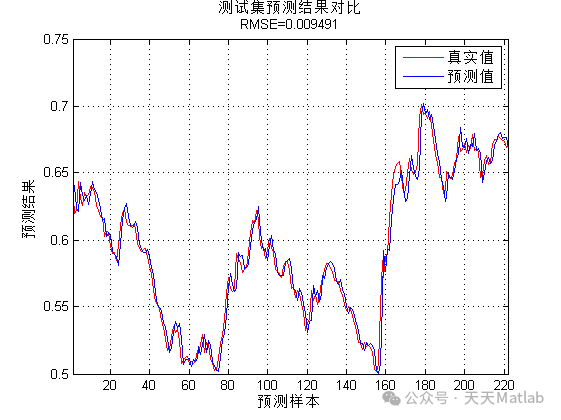

⛳️ 运行结果

🔗 参考文献

[1]张晓龙,任芳.支持向量机与AdaBoost的结合算法研究[J].计算机应用研究, 2009, 26(1):3.DOI:10.3969/j.issn.1001-3695.2009.01.023.

🎈 部分理论引用网络文献,若有侵权联系博主删除

👇 关注我领取海量matlab电子书和数学建模资料

🎁 私信完整代码和数据获取及论文数模仿真定制🌈

🌈 各类智能优化算法改进及应用

生产调度、经济调度、装配线调度、充电优化、车间调度、发车优化、水库调度、三维装箱、物流选址、货位优化、公交排班优化、充电桩布局优化、车间布局优化、集装箱船配载优化、水泵组合优化、解医疗资源分配优化、设施布局优化、可视域基站和无人机选址优化、背包问题、 风电场布局、时隙分配优化、 最佳分布式发电单元分配、多阶段管道维修、 工厂-中心-需求点三级选址问题、 应急生活物质配送中心选址、 基站选址、 道路灯柱布置、 枢纽节点部署、 输电线路台风监测装置、 集装箱调度、 机组优化、 投资优化组合、云服务器组合优化、 天线线性阵列分布优化、CVRP问题、VRPPD问题、多中心VRP问题、多层网络的VRP问题、多中心多车型的VRP问题、 动态VRP问题、双层车辆路径规划(2E-VRP)、充电车辆路径规划(EVRP)、油电混合车辆路径规划、混合流水车间问题、 订单拆分调度问题、 公交车的调度排班优化问题、航班摆渡车辆调度问题、选址路径规划问题、港口调度、港口岸桥调度、停机位分配、机场航班调度、泄漏源定位

🌈 机器学习和深度学习时序、回归、分类、聚类和降维

2.1 bp时序、回归预测和分类

2.2 ENS声神经网络时序、回归预测和分类

2.3 SVM/CNN-SVM/LSSVM/RVM支持向量机系列时序、回归预测和分类

2.4 CNN|TCN|GCN卷积神经网络系列时序、回归预测和分类

2.5 ELM/KELM/RELM/DELM极限学习机系列时序、回归预测和分类

2.6 GRU/Bi-GRU/CNN-GRU/CNN-BiGRU门控神经网络时序、回归预测和分类

2.7 ELMAN递归神经网络时序、回归\预测和分类

2.8 LSTM/BiLSTM/CNN-LSTM/CNN-BiLSTM/长短记忆神经网络系列时序、回归预测和分类

2.9 RBF径向基神经网络时序、回归预测和分类

206

206

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言