引言

除了前面介绍的 ADL 模型可以分析多个经济变量间的动态关系,我们还可以将多个经济变量放在一起组成向量形式进行预测,则有了向量自回归(VAR)模型。

对于 VAR 模型的建立分为如下 3 个步骤:

—定阶—模型的参数估计—建模完后的有关于模型建立前提的假设检验

建立完向量自回归模型后一般有如下分析:

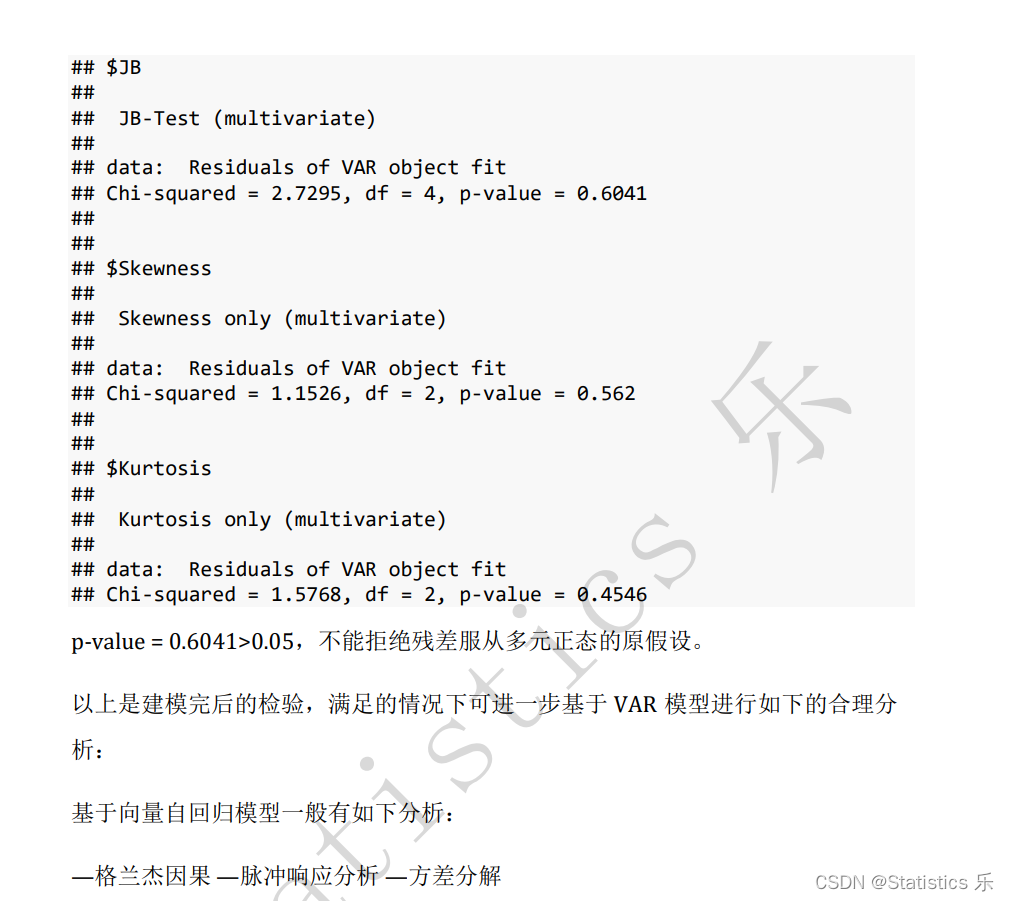

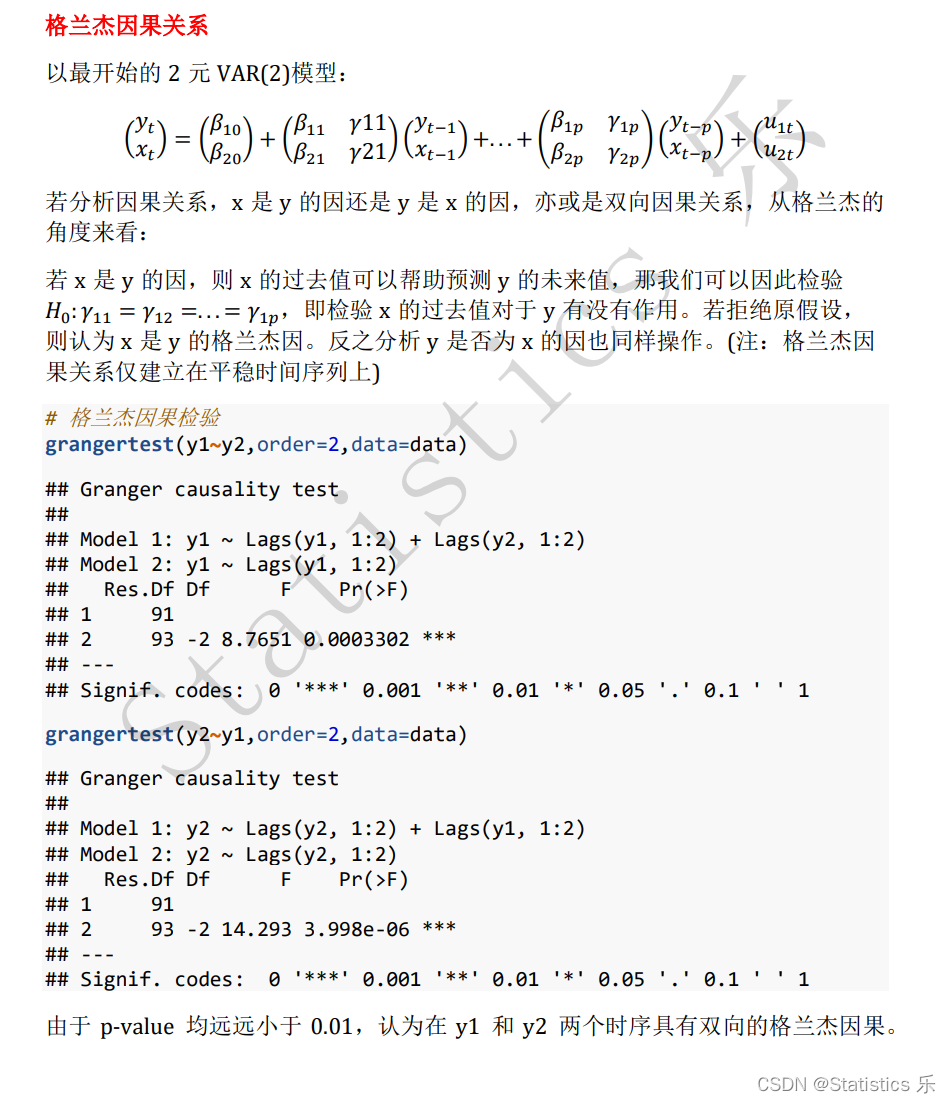

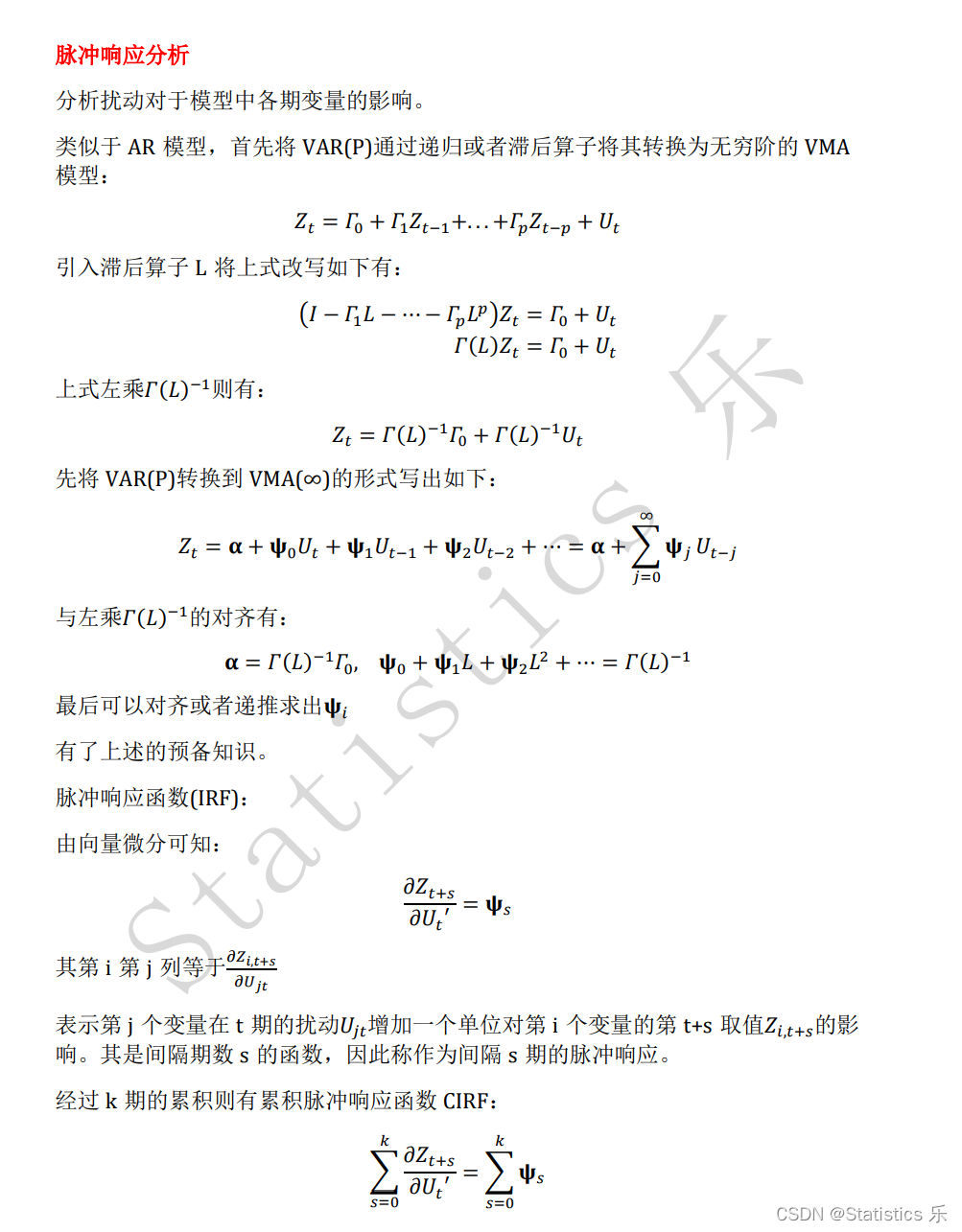

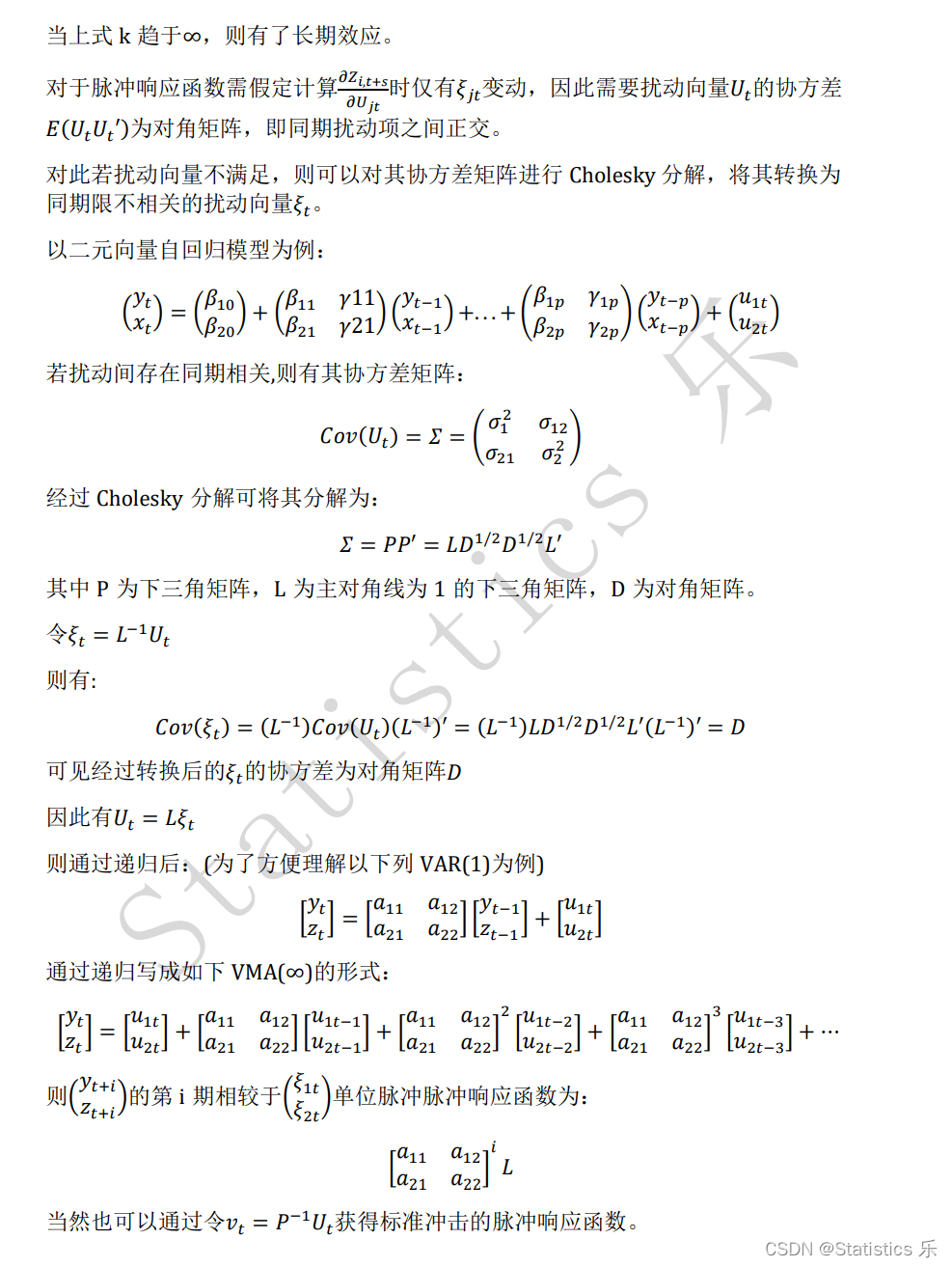

—格兰杰因果—脉冲响应分析 —预测 —方差分解

除了前面介绍的 ADL 模型可以分析多个经济变量间的动态关系,我们还可以将多个经济变量放在一起组成向量形式进行预测,则有了向量自回归(VAR)模型。

对于 VAR 模型的建立分为如下 3 个步骤:

—定阶—模型的参数估计—建模完后的有关于模型建立前提的假设检验

建立完向量自回归模型后一般有如下分析:

—格兰杰因果—脉冲响应分析 —预测 —方差分解

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

2505

2505