本文通过 MATLAB 演示了10种时间序列预测模型,包括AR、MA、ARMA、ARIMA、SARIMA、SARIMAX、ARIMA误差回归、VAR、GARCH以及GJR-GARCH模型,适用于数据预测分析。

本文通过 MATLAB 演示了10种时间序列预测模型,包括AR、MA、ARMA、ARIMA、SARIMA、SARIMAX、ARIMA误差回归、VAR、GARCH以及GJR-GARCH模型,适用于数据预测分析。

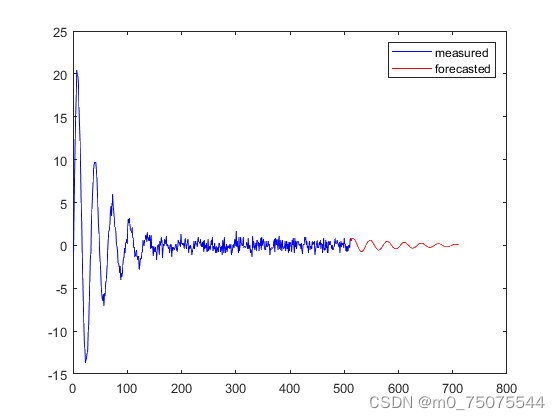

[matlab]10种经典的时间序列预测模型

本文演示了 10 种不同的经典时间序列预测方法,它们是

- 自回归 (AR)

- 移动平均线

- 自回归移动平均线

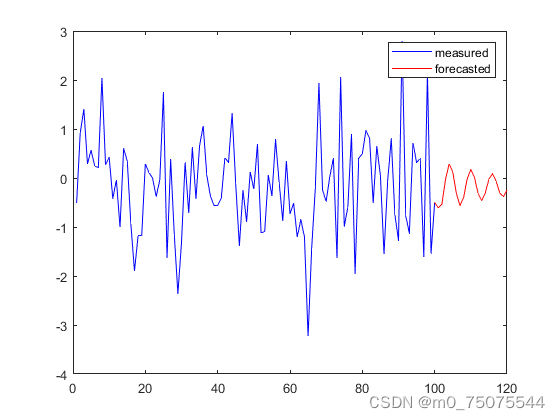

- 自回归积分移动平均线 (ARIMA)

- 季节性自回归积分移动平均线 (SARIMA)

- 具有外生回归量的季节性自回归综合移动平均线 (SARIMAX)

- 具有 ARIMA 误差的回归模型

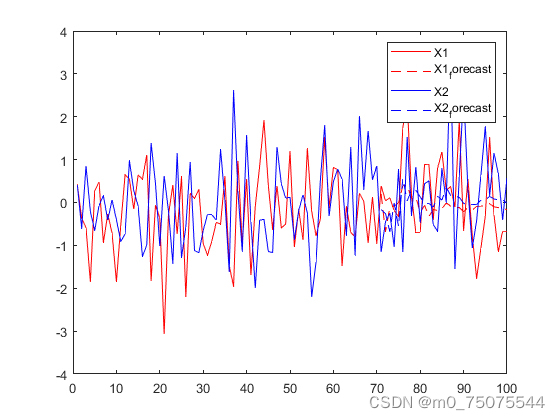

- 向量自回归 (VAR)

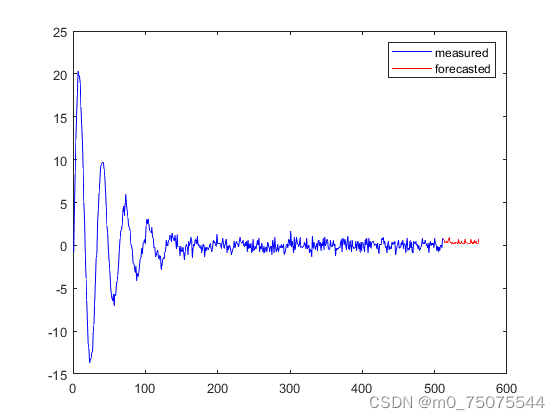

- GARCH 模型

- Glostan、Jagannathan 和 Runkle GARCH 模型

YID:7650667716222355

土木狗代做小破站

土木狗代做小破站

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言