博主介绍:✌全网粉丝10W+,前互联网大厂软件研发、集结硕博英豪成立工作室。专注于计算机相关专业项目实战6年之久,选择我们就是选择放心、选择安心毕业✌

> 🍅想要获取完整文章或者源码,或者代做,拉到文章底部即可与我联系了。🍅🍅感兴趣的可以先收藏起来,点赞、关注不迷路,大家在毕设选题,项目以及论文编写等相关问题都可以给我留言咨询,希望帮助同学们顺利毕业 。🍅

1、毕业设计:2025年计算机专业毕业设计选题汇总(建议收藏)✅

2、大数据毕业设计:2025年选题大全 深度学习 python语言 JAVA语言 hadoop和spark(建议收藏)✅

1、项目介绍

技术栈:

python语言、Flask框架、Tensorflow深度学习、LSTM神经网络算法股票价格预测、scikit-learn机器学习、东方财富、Echarts可视化、HTML

2、项目界面

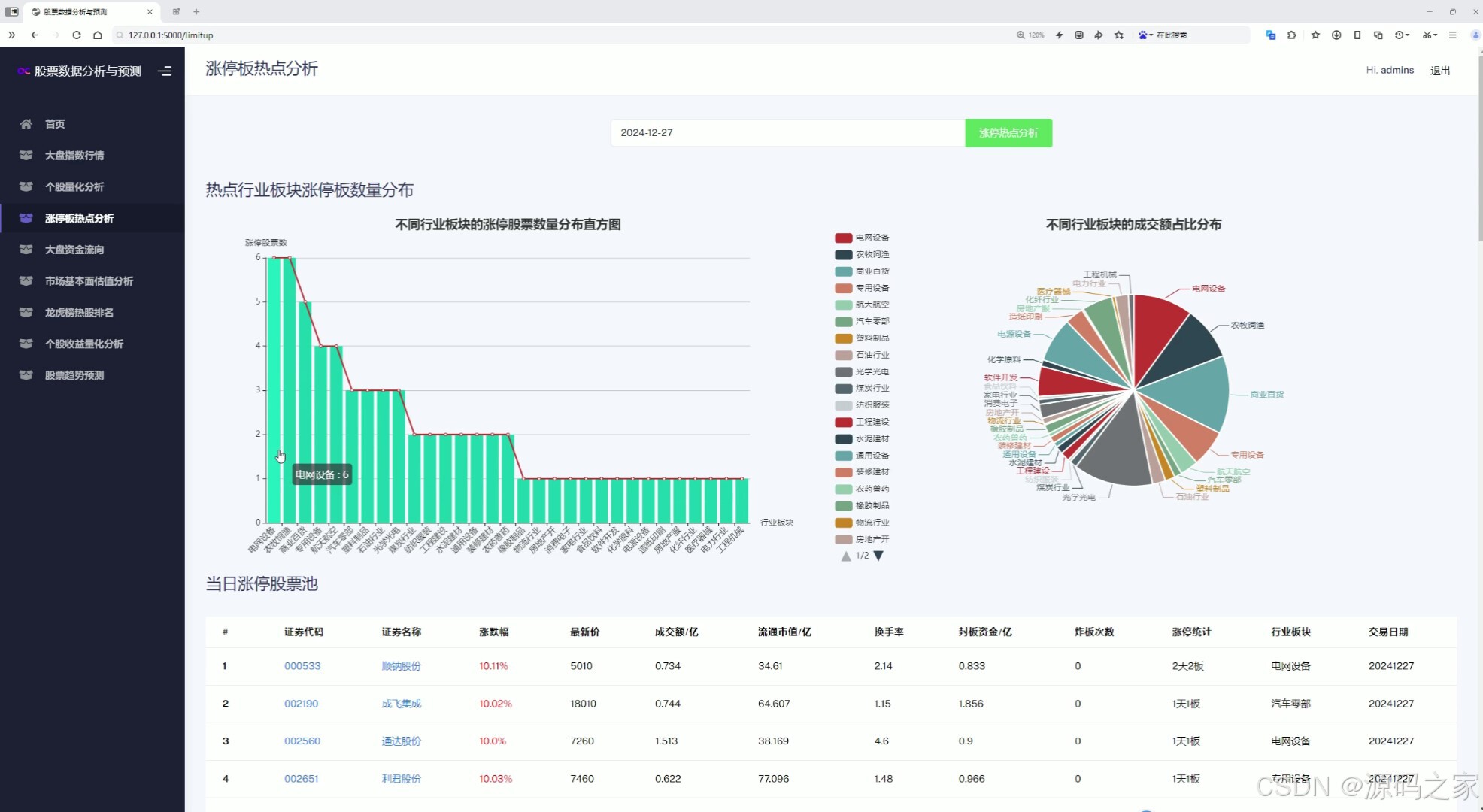

(1)涨停板热点分析—热点行业板块涨停板数量分布直方图、不同行业板块的成交额占比分布、当日涨停股票池

(2)首页—功能模块介绍

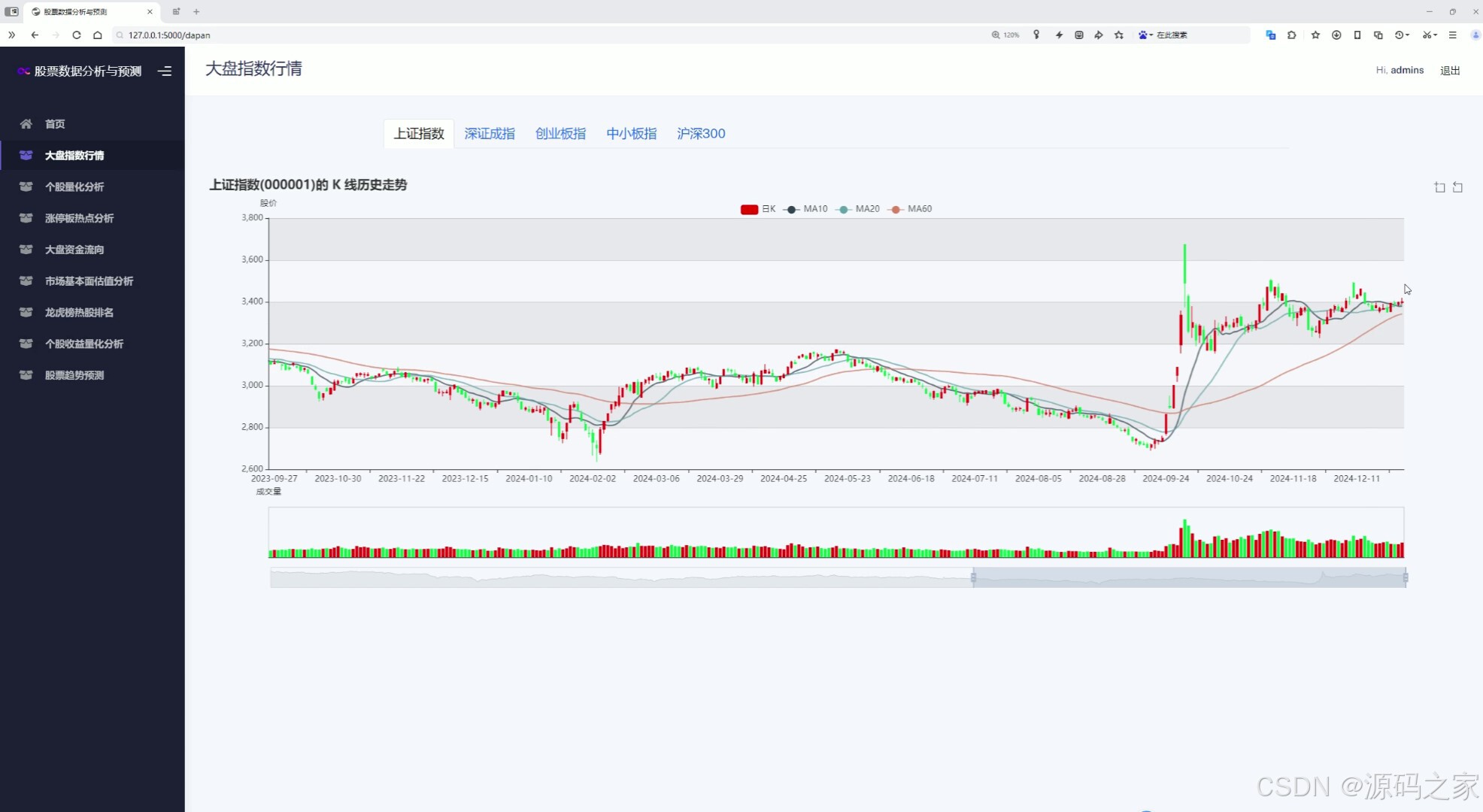

(3)大盘指数行情分析—上证、深证、创业板、中小指、沪深300指数K线图

(4)个股量化分析—输入股票代码,全方位分析

(5)大盘资金流向分析—沪深两市实时资金流向、南向实时资金流向

(6)大盘市场基本面估值分析----市盈率分布、市净率分布

(7)个股收益量化分析—日收益率、月收益率、累计收益率

(8)股票价格预测----输入特征值:股票代码、模型时间窗口、测试集占比、训练轮次

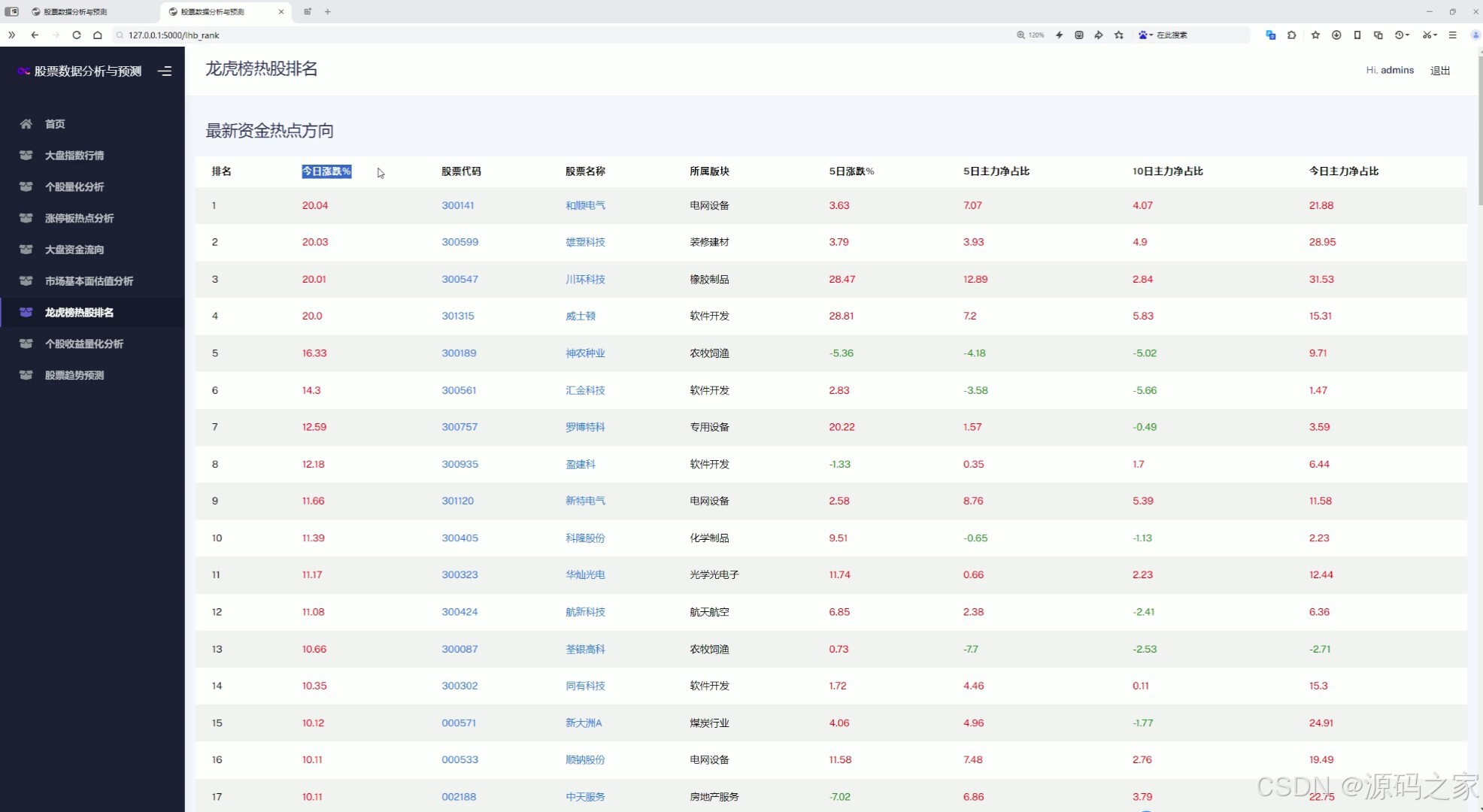

(9)龙虎榜热股排名

(10)注册登录模块

3、项目说明

1. 涨停板热点分析

- 热点行业板块涨停板数量分布直方图:展示当前市场中各个行业板块涨停板数量的分布情况,帮助用户快速了解哪些行业板块表现活跃。

- 不同行业板块的成交额占比分布:分析各行业板块的成交额占比,反映市场资金的流向和热点板块。

- 当日涨停股票池:列出当日涨停的股票及其相关信息,方便用户关注热门股票。

2. 首页——功能模块介绍

- 首页通常会提供项目的整体介绍和各个功能模块的入口。用户可以通过首页快速导航到感兴趣的功能模块,例如涨停板分析、大盘指数行情分析、个股量化分析等。

3. 大盘指数行情分析

- 展示上证、深证、创业板、中小指、沪深300等主要指数的K线图。通过K线图,用户可以直观地观察指数的历史走势和当前趋势,分析市场的整体表现。

4. 个股量化分析

- 用户输入股票代码后,系统将对该股票进行全方位分析,包括:

- 技术指标分析:如均线、MACD、KDJ等,帮助用户判断股票的短期走势。

- 基本面分析:如市盈率、市净率、股息率等,评估股票的内在价值。

- 历史数据展示:提供股票的历史价格走势和交易数据。

5. 大盘资金流向分析

- 沪深两市实时资金流向:展示沪深两市的资金流入流出情况,帮助用户判断市场的资金动向。

- 南向实时资金流向:分析南向资金的流向,反映外资对市场的态度。

6. 大盘市场基本面估值分析

- 市盈率分布:展示市场整体或特定板块的市盈率分布情况,帮助用户评估市场的估值水平。

- 市净率分布:分析市净率的分布,为投资者提供参考。

7. 个股收益量化分析

- 提供个股的日收益率、月收益率、累计收益率等数据,帮助用户评估股票的投资收益情况。通过这些数据,用户可以更好地了解股票的收益特征和风险水平。

8. 股票价格预测

- 功能描述:

- 用户输入股票代码、模型时间窗口、测试集占比、训练轮次等参数。

- 系统利用LSTM神经网络模型对股票价格进行预测,输出未来一段时间内的价格预测结果。

- 提供预测结果的可视化展示,帮助用户直观地了解预测趋势。

- 技术实现:

- 使用 TensorFlow 框架构建 LSTM 模型。

- 通过机器学习算法(如 scikit-learn)进行数据预处理和特征提取。

- 使用历史价格数据训练模型,并对未来的股票价格进行预测。

9. 龙虎榜热股排名

- 展示当前市场中龙虎榜上榜的热门股票及其排名。龙虎榜数据通常反映了市场中机构和游资的关注焦点,对投资者具有一定的参考价值。

10. 注册登录模块

- 功能描述:

- 提供用户注册和登录功能,支持用户名和密码登录。

- 后台权限管理,限制非管理员身份登录后台,确保数据安全。

- 技术实现:

- 使用 Flask 框架搭建后端接口,处理用户注册和登录请求。

- 使用 HTML 和前端技术实现注册和登录界面。

项目说明

基于LSTM神经网络的股票价格预测

- 原理和流程:

- 数据收集:通过爬虫技术从东方财富等金融数据源获取股票的历史K线数据。

- 数据预处理:对数据进行排序、归一化处理,并划分为训练集和测试集。

- 创建数据集:将数据转换为适合LSTM模型的输入格式,例如时间序列数据。

- 构建模型:使用 TensorFlow 框架构建LSTM模型,包含LSTM层、Dropout层和输出层。

- 训练模型:使用训练集数据对模型进行训练,优化模型参数。

- 模型预测:使用训练好的模型对测试集数据进行预测,并计算预测误差。

- 结果输出:将预测结果以可视化图表(如Echarts)的形式展示给用户。

这个项目通过整合 Python、Flask、TensorFlow、LSTM 等技术栈,实现了股票价格预测、市场分析、个股量化分析等多种功能,为投资者提供了一个全面、便捷的金融数据分析工具。

4、核心代码

#!/usr/bin/python

# coding=utf-8

from flask import jsonify, Blueprint

import pandas as pd

import numpy as np

import json

from service.stock_spider import EastmoneySpider

from service import tech_util

import service.analysis_util as analysis_util

import random

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import Dense, Dropout, LSTM, LSTM

from sklearn.metrics import mean_absolute_error

api_blueprint = Blueprint('api', __name__)

em_spider = EastmoneySpider()

@api_blueprint.route('/search_stock_index/<stock_input>')

def search_stock_index(stock_input):

"""

搜索大盘指数或个股的行情数据

"""

market_type = None

if stock_input == '上证指数':

stock = {'code': '000001', 'name': '上证指数'}

market_type = 1

elif stock_input == '深证成指':

stock = {'code': '399001', 'name': '深证成指'}

elif stock_input == '中小板指':

stock = {'code': '399005', 'name': '中小板指'}

elif stock_input == '创业板指':

stock = {'code': '399006', 'name': '创业板指'}

elif stock_input == '沪深300':

stock = {'code': '399300', 'name': '沪深300'}

elif stock_input == '北证50':

stock = {'code': '899050', 'name': '北证50'}

else:

stock = em_spider.stock_index_search(stock_input)

# 获取该股票的历史数据,前端绘制 K 线图

# 获取历史K线数据

stock_df = em_spider.get_stock_kline_factor_datas(security_code=stock['code'], period='day', market_type=market_type)

stock_df = stock_df[['date', 'open', 'close', 'low', 'high', 'volume']]

stock_df.sort_values(by='date', ascending=True, inplace=True)

kline_data = stock_df.values.tolist()

# 计算 MA 指标

stock_df['MA5'] = tech_util.MA(stock_df['close'], N=5)

stock_df['MA10'] = tech_util.MA(stock_df['close'], N=10)

stock_df['MA20'] = tech_util.MA(stock_df['close'], N=20)

stock_df['MA60'] = tech_util.MA(stock_df['close'], N=60)

stock_df.fillna('-', inplace=True)

return jsonify({

'name': '{}({})'.format(stock['name'], stock['code']),

'dates': stock_df['date'].values.tolist(),

'klines': kline_data,

'volumes': stock_df['volume'].values.tolist(),

'tech_datas': {

'MA5': stock_df['MA5'].values.tolist(),

'MA10': stock_df['MA10'].values.tolist(),

'MA20': stock_df['MA20'].values.tolist(),

'MA60': stock_df['MA60'].values.tolist()

}

})

@api_blueprint.route('/query_jibenmian_info/<stock_input>')

def query_jibenmian_info(stock_input):

"""获取基本面信息"""

stock = em_spider.stock_index_search(stock_input)

zyzb_table, jgyc_table, gsjj, gsmc = em_spider.get_ji_ben_mian_info(stock['code'])

# 股票的核心题材

concept_boards = em_spider.get_stock_core_concepts(stock['code'])

print(concept_boards)

# 概念板块html

concept_html = """

<div class="">

<div class="card-header">

<h3>核心概念板块</h3><hr/>

</div>

<div class="">

<table class="table table-hover" style="table-layout:fixed;word-break:break-all;">

<thead>

<tr>

<th scope="col" width="8%">#</th>

<th scope="col" width="10%">概念板块</th>

<th scope="col" width="70%">概念解读</th>

<th scope="col" width="12%">最新涨幅</th>

</tr>

</thead>

<tbody>

{}

</tbody>

</table>

</div>

</div>

"""

trs = ''

for i, conenpt in enumerate(concept_boards):

trs += """

<tr>

<td>{}</td>

<td>{}</td>

<td>{}</td>

<td style="color: {}">{}%</td>

</tr>

""".format(i+1, conenpt['board_name'], conenpt['board_reason'], 'red' if conenpt['board_yield']>0 else 'green' ,conenpt['board_yield'])

concept_html = concept_html.format(trs)

return jsonify({

'zyzb_table': zyzb_table,

'jgyc_table': jgyc_table,

'gsjj': gsjj,

'gsmc': gsmc,

'concept_boards': concept_html

})

@api_blueprint.route('/limitup_analysis/<trade_date>')

def limitup_analysis(trade_date):

"""涨停板热点分析"""

print(trade_date)

trade_date = trade_date.replace('-', '')

limit_up_stocks = em_spider.get_limit_up_stocks(trade_date=trade_date)

print(json.dumps(limit_up_stocks, ensure_ascii=False))

trs = ''

concept_counts = {}

concept_moneys = {}

for i, stock in enumerate(limit_up_stocks):

if stock['行业板块'] not in concept_counts:

concept_counts[stock['行业板块']] = 0

concept_counts[stock['行业板块']] += 1

if stock['行业板块'] not in concept_moneys:

concept_moneys[stock['行业板块']] = 0

concept_moneys[stock['行业板块']] += stock['成交额']

tr = """

<tr>

<th scope="row">{}</th>

<td><a href="http://127.0.0.1:5000/stock_info?search={}" target="_blank">{}</a></td>

<td><a href="http://127.0.0.1:5000/stock_info?search={}" target="_blank">{}</a></td>

<td style="color:red">{}%</td>

<td>{}</td>

<td>{}</td>

<td>{}</td>

<td>{}</td>

<td>{}</td>

<td>{}</td>

<td>{}</td>

<td>{}</td>

<td>{}</td>

</tr>

""".format(i+1, stock['证券代码'], stock['证券代码'], stock['证券名称'], stock['证券名称'],

round(stock['涨跌幅'], 2), stock['最新价'], round(stock['成交额'] / 100000000, 3),

round(stock['流通市值'] / 100000000, 3), round(stock['换手率'], 2),

round(stock['封板资金'] / 100000000, 3), stock['炸板次数'],

stock['涨停统计'], stock['行业板块'], stock['交易日期'])

trs += tr

# 行业板块数量分布

concept_counts = sorted(concept_counts.items(), key=lambda x: x[1], reverse=True)

print(concept_counts)

concepts = [c[0] for c in concept_counts]

# 行业板块资金流入占比

result = {

'tbody': trs,

'concept': concepts,

'limit_up_count': [c[1] for c in concept_counts],

'concept_moneys': [concept_moneys[c] for c in concepts]

}

return jsonify(result)

@api_blueprint.route('/predict_stock_price/<code>/<look_back>/<test_ratio>/<train_epochs>')

def predict_stock_price(code, look_back, test_ratio, train_epochs):

"""股票价格预测"""

prices_df = em_spider.get_stock_kline_factor_datas(security_code=code, period='day', market_type=None)

prices_df = prices_df.sort_values(by='date', ascending=True)

print(prices_df.head())

test_count = int(float(test_ratio) * prices_df.shape[0])

train = prices_df['close'].values.tolist()[:-test_count]

test = prices_df['close'].values.tolist()[-test_count:]

def create_dataset(prehistory, dataset, look_back):

dataX = []

dataY = []

history = prehistory

for i in range(len(dataset)):

x = history[i:(i + look_back)]

y = dataset[i]

dataX.append(x)

dataY.append(y)

history.append(y)

return np.array(dataX), np.array(dataY)

# 数据集构造

look_back = int(look_back)

trainX, trainY = create_dataset([train[0]] * look_back, train, look_back)

testX, testY = create_dataset(train[-look_back:], test, look_back)

print(trainX.shape, testX.shape)

# 根据参数构建lstm模型

def create_lstm_model():

"""

单层 LSTM 神经网络

"""

d = 0.2

model = Sequential()

model.add(LSTM(16, input_shape=(look_back, 1), return_sequences=False))

model.add(Dropout(d))

model.add(Dense(1, activation='relu'))

model.compile(loss='mse', metrics=['mae'])

return model

model = create_lstm_model()

train_epochs = int(train_epochs)

model.fit(trainX, trainY, epochs=train_epochs, batch_size=4, verbose=1)

# predict

lstm_predictions = model.predict(testX)

lstm_predictions = [float(r[0]) for r in lstm_predictions]

lstm_error = mean_absolute_error(testY, lstm_predictions)

print('Test MSE: %.3f' % lstm_error)

lstm_predictions = train + lstm_predictions

all_time = prices_df['date'].values.tolist()

future_x = []

pred_price = testY[-1]

future_count = 10

i = 0

test_x = prices_df['close'].values.tolist()[-look_back:]

test_x = np.array([test_x])

print('test_x:', test_x)

print('test_x:', test_x.shape)

for future in range(future_count):

i += 1

# ratio = random.random() / 100 if random.random() > 0.5 else -random.random() / 100

# pred_price *= (1 + ratio)

pred_price = model.predict(test_x)[0][0]

pred_price = float(pred_price)

test_x = test_x[0][1:]

test_x = np.append(test_x, pred_price)

test_x = np.array([test_x])

print('test_x:', test_x)

future_x.append(pred_price)

all_time.append(f'未来{i}个交易日')

# print(future_x)

all_data = prices_df['close'].values.tolist()

all_data += [None] * 5

lstm_predictions = lstm_predictions + future_x

return jsonify({'all_time': all_time,

'all_data': all_data,

'add_predict': lstm_predictions,

'test_count': future_count,

'error': lstm_error})

5、源码获取方式

🍅由于篇幅限制,获取完整文章或源码、代做项目的,查看我的【用户名】、【专栏名称】、【顶部选题链接】就可以找到我啦🍅

感兴趣的可以先收藏起来,点赞、关注不迷路,下方查看👇🏻获取联系方式👇🏻

1989

1989

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言