说明:要考虑的因素为:美国的中国移动每日收盘价,美国标普500指数收盘价,港股中国移动收盘价,

数据日期从2000年10月19日到2016年10月13日。

在中间处理数据的时候,删除了部分因为美国市场和港股市场不同期开盘的数据。

1、获取数据,找到相应的数据。R语言代码为:

#获取数据

getSymbols('CHL',from='2000-01-03',to='2016-10-13')

getSymbols('SNP',from='2000-01-03',to='2016-10-13')

setwd("F:/R语言工作空间")

gyd=read.xlsx('gyd.xlsx',detectDates =T)

2、对数据进行整理

#整理数据

myd=Cl(CHL)#美盘移动收盘

mbp=Cl(SNP)#美盘标普指数收盘价

gyd=xts(gyd[,2],as.Date(gyd[,1]))#转换成时间序列

colnames(gyd)="Close"

3、获取对数收益率

#计算对数收益

myd.ret=diff(log(Ad(CHL)))

mbp.ret=diff(log(Ad(SNP)))

gyd.ret=diff(log(Cl(gyd)))

4、删除无效数值

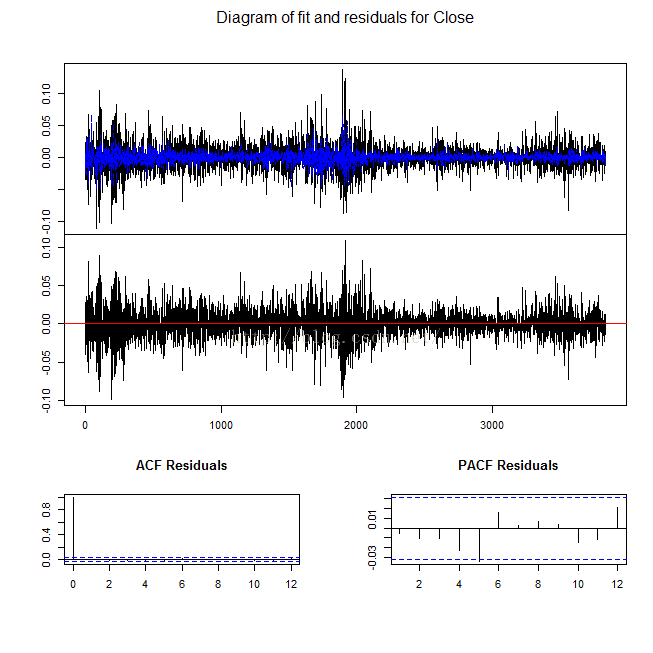

5、建立模型

#建立模型

library(vars)

var=VAR(dataret,lag.max=4,ic="AIC")

summary(var)

plot(var)

coef(var)

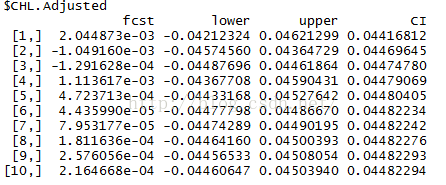

6、预测未来价格

var.p=predict(var,n.ahead=10,ci=0.95)

var.p

预测结果如下,仅供参考,不作为投资建议

2074

2074

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言