这个系列是对罗斯《公司理财》教材的笔记汇总,参考了CPA《财务成本管理》教材和茆诗松《概率论与数理统计》。备考金融硕士431专业课时写下公司理财和投资学的教材、习题共4个系列笔记,对教材疑难点运用数理知识逐个讲解,希望能帮到各位同学。

公司理财第二大部分是估值和资本预算,最难点有二:一是结合NPV理论和MM定理,对项目和公司估值;二是处理实物期权和估值问题。究其根本,是对数学的离散随机变量,以及经济学的收益、成本函数的深度运用。

其中第二部分,“实物期权”,包含三个单元:U7,是随机变量视角下的NPV估值;U22,是期权视角下的项目估值;U23,是期权视角下的公司估值。本文为U7正文笔记,习题笔记参考习题系列。

格式说明:黑色为正文,含答案和步骤。蓝色的是数学注释,橙色带双斜//的是专业课注释,学过C++的都非常熟悉。灰色带删除线的代表我自己一刷的时候的错误答案及错因解读,供参考。

一、敏感度分析:考虑多维随机变量分布下的NPV计算

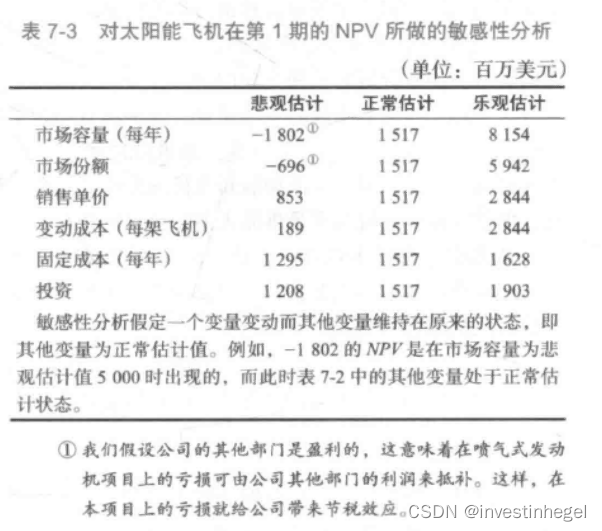

每次控制一个变量,NPV的概率密度分布都会改变。方差不变,均值发生较大变动。

列表如下:

CPA教材比罗斯的书讲得更清楚。有两种应对多维随机变量的分析思路:

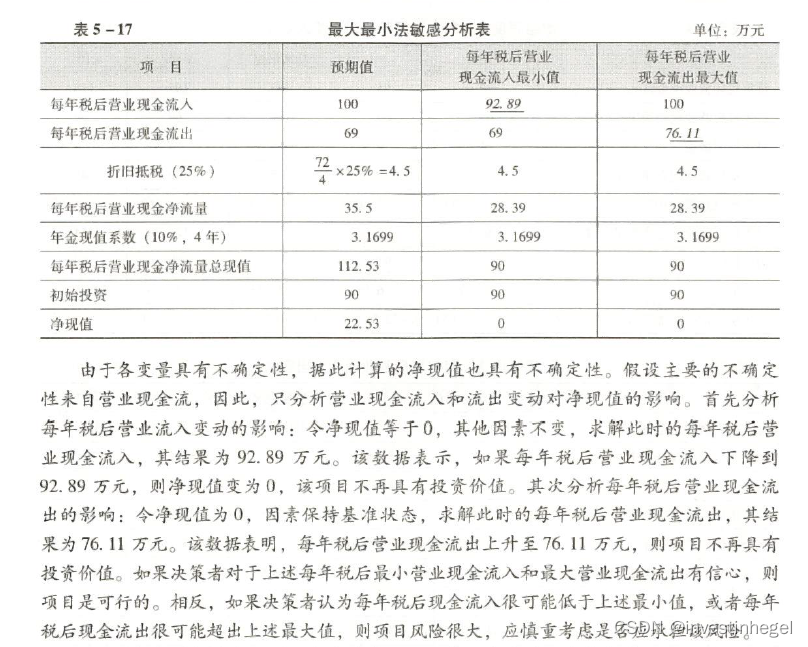

第一,压力测试,学名最小最大值法。是对IRR法的推广。

令NPV=0,解出项目不具有投资价值的营业现金流入、营业现金流出。

最终选择取决于能否在经营中实现S≥Smin且C≤Cmax。

数学上,需要营收、费用等随机变量的情形,如果各自的概率分布体现出较大风险,需要慎重考虑。

第二,反复运用连环替代法,就是CPA教材的敏感程度法。实质是找出对NPV估值影响最大的变量,比多元微积分简单。

和经济学的弹性一致,敏感系数=(△NPV/NPV)/(△控制变量/控制变量)。罗斯其实用的就是敏感系数法,所以才判断对太阳能飞机项目,营收比费用对NPV的影响更大。

需要注意的是,公司理财基本都是线性函数,所以上面的表格是多余的。随便选一个+10%,得出结论和其他几列完全一致。

二、盈亏平衡分析

这里罗斯的书讲的很乱,会计术语也和CPA不一致,全部用CPA教材内容替代。

(一)关于项目NPV的算法

1.现金流

CPA建表时,都按照建设期、经营期和寿命期末计算现金流量。在经营期,考虑税法规定,

直接法:营业现金毛流量 = 税前营业收入 - 税前付现营业费用 - 所得税

间接法:营业现金毛流量 = 税后经营净利润 + 折旧 = (营业收入 - 营业费用)*(1-tc) +折旧

//推导:付现营业费用 = 营业费用 - 折旧,因为折旧不是实际现金流出;费用记减号

营业现金毛流量 = 税前营业收入 - 税前营业费用 + 折旧 - 所得税 = 税前经营利润 - 所得税 + 折旧 = 税后经营利润 + 折旧

//提示:税前经营利润 = 息税前利润,分别对应管理和经典财报系统,都只考虑经营不考虑折旧

//在本量利模型下,营业现金毛流量 = EBIT * (1 - tc) + 折旧,这才是罗斯书上的版本。罗斯的问题是,没有区分经典利润表和管理用利润表。

所得税法:营业现金毛流量 = (营业收入 - 付现营业费用) * (1 - tc) + 折旧 * tc

//可以从间接法推导。理解的关键,是付现营业费用和营业费用不同。

//营业费用 = 付现营业费用 + 折旧,经营利润千万不要考虑折旧。

营业现金毛流量 = 税后经营净利润 + 折旧 = (税前营业收入 - 税前营业费用) *(1 - tc) + 折旧

= (税前营业收入 - 税前付现营业费用 - 折旧) *(1 - tc) + 折旧

2.折现率

一般用WACC直接折现。无论是从加权平均的定义,还是从含税MM定理来看,WACC都已经反映了公司的资本结构。算法有两种:

经营风险相同:用公司WACC

经营风险不同:用可比公司法算WACC。要先卸掉可比公司杠杆,再加上目标公司杠杆算出Rs,再加权算出WACC。

3.考虑项目和公司资本结构时的算法

//补充MM定理。特别是P大考过纯债务项目融资,实际上是把资本结构里面的S当成无穷小量处理,需要求极限。当然,现实世界不会有这种融资方式,仅仅是考题而已。

由定义,WACC=(B/V) * Rb * (1 - tc) + (S/V) * Rs

通常Rs用CAPM算,但也可以由含税MM定理第二命题,Rs = Ro + (B/S) * (R0 - Rb) * (1 - tc)

(二)关于平衡点的算法

//本量利Cost-Volume-Profit analysis,盈亏临界点Break-Even Point

基本公式是资本结构部分的本量利方程式:

EBIT = Q*(P-V)-F=Q*UCM-F=S*CMR-F

推导出:

保本量Qbe=F/(P-V)=F/UCM

保本额Sbe=F/CMR

可拓展出EBIT的安全边际定义式,充分说明只有安全边际的边际贡献才能为公司带来利润。

盈亏临界点作业率=Sbe/E(S)

预计销售量=保本量(盈亏临界点)+安全边际 //量或销售额等效

安全边际率=(预计销售量-保本量)/预计销售量 //量或销售额等效

EBIT=S*CMR-Sbe*CMR=(S-Sbe)*CMR=安全边际额*边际贡献率=安全边际量*单位边际贡献

//提高EBIT,必须提高安全边际率(降低盈亏临界点作业率),提高边际贡献率(降低变动成本率)

如果保利,公式也是在EBIT初始定义上演化。

EBIT = Q*(P-V)-F

则保利量为Q=(EBIT+F)/(P-V)

含税条件下,Q=[F+EBIT/(1-tc)]/(P-V)

保利额=保利量*单价

(三)如何看懂罗斯的教材

1.OCF与营业现金毛流量

OCF=营业现金毛流量,NI=税后经营净利润(考虑费用而非付现费用)

罗斯第六章的定义,是基于经典利润表推导的:

OCF=Sales-Cash costs-Taxes //自上而下,对应直接法,算出营业现金毛流量

=Net income + Depreciation=(Sales - Cash costs -Depreciation)*(1-tc) + Depreciation //自下而上,从税后经营净利润开始加回折旧

=(Sales - Cash costs)*(1-tc) + Depreciation*tc //与CPA第三种方法对应

2.需要区分:EBIT和NI

罗斯的公式是:

净利润 =收入-变动成本-固定成本-折旧-税收=营业收入-营业费用-税收=EBIT(1-tc)-折旧

对比:税前经营利润=息税前利润=收入-变动成本-固定成本

净利润+折旧=营业现金毛流量=OCF=EBIT*(1-tc)

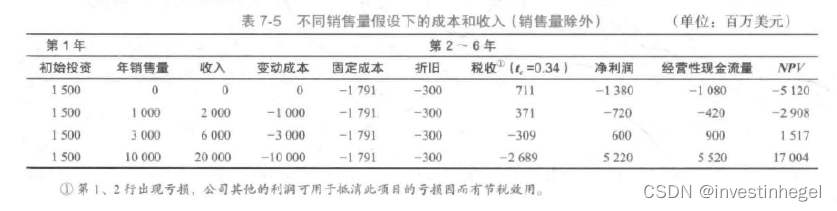

举例:第三行:

先算商业数据:EBITDA=收入-变动成本-固定成本=1209 //三种理解:经济学收益函数,考虑营业费用的税前经营利润,经典利润表的息税前利润

再算经典财报:净利润=(EBITDA-折旧)-所得税=1209-300-309=600 //折旧当成成本

//书上的309是怎么来的?按经典利润表,(6000-3000-1791-300)*0.34=309.06

最后折算成管理财报:OCF=营业现金毛流量=净利润+折旧=300+300=600

=EBITDA - 所得税 =1209-309=600

//估值的时候把折旧加回来

//罗斯这里的算法,和一般考题不一样。所得税本身已经是关于折旧的函数,所以加减乘除很容易弄混。

3.盈亏平衡:F和折旧的包含关系

CPA的教材,因为是严格按照管理用财报系统推导的,所以在CVP分析的时候,已经把折旧放进F里面了。

按数三和微观经济学的说法,成本函数C(Q)=Q*V+F,对应的是营业费用而非付现营业费用。

罗斯的教材里,F不包含折旧,所以会计利润盈亏平衡点公式略有不同:

Qbe=(F+Dep)/(P-V)

后面的现值BEP更迷了,学过CPA的都知道,这个现实中真的很少用。

Qbe=[EAC+F*(1-Tc)-Dep*Tc]/[((P-V)*(1-tc)]

where EAC约当年均成本=初始投资额/(P/A, i, n)

三、蒙特卡洛模拟:反复建联合概率密度分布列

四、实物期权与决策树

//Jay Rasulo:我们不可能一开始就100%正确。每创建一座公园,我们都要增添新内容。

//鸡汤:柯达发明了数码相机,但不想放弃胶卷相机市场,而且公众有消费情感,所以按兵不动。索尼是因为柯达太强,被逼着在数码相机领域做技术攻关才闯出来的。不过,柯达也不是吃素的,后来进军医药界了。

实质是金融学二叉树、数学概率分布列。

公司金融重点不是期权定价的证明,而是用期权模型,在U22对项目估值,在U23对公司估值。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言