本文深入探讨了强化学习中Ornstein-Uhlenbeck过程(OU过程)的应用,揭示其作为均值回归过程的本质,对比高斯噪声,强调OU过程在惯性系统控制任务中的优势。通过数学公式和Python实验,展示OU过程的参数意义及其时序相关性,适用于DDPG等算法的探索策略。

本文深入探讨了强化学习中Ornstein-Uhlenbeck过程(OU过程)的应用,揭示其作为均值回归过程的本质,对比高斯噪声,强调OU过程在惯性系统控制任务中的优势。通过数学公式和Python实验,展示OU过程的参数意义及其时序相关性,适用于DDPG等算法的探索策略。

在强化学习中(如DDPG算法),可能会用到Ornstein-Uhlenbeck(奥恩斯坦-乌伦贝克)过程,即OU过程。

这篇博客将从三个角度解释一下OU过程:

- 什么是OU过程?

- OU过程适用于哪些场景?

- OU过程的验证实验

前言: DDPG论文中使用Ornstein-Uhlenbeck噪声用于探索,为什么不用高斯噪声呢?

1. OU过程定义

OU过程有下面的随机微分方程: d x t = θ ( μ − x t ) d t + σ d W t dx_t = \theta(\mu - x_t)dt + \sigma dW_t dxt=θ(μ−xt)dt+σdWt 其中,其中 θ > 0 \theta>0 θ>0, μ \mu μ(均值), σ > 0 \sigma>0 σ>0(方差)均为参数, W t W_{t} Wt 为维纳过程(布朗运动)。

可以将OU过程表达为离散形式研究一下,暂且不考虑第二项(扰动项):

d

x

t

=

x

(

t

+

Δ

t

)

−

x

(

t

)

=

−

θ

(

x

t

−

μ

)

Δ

t

dx_t = x(t + \Delta t) - x(t) = -\theta(x_t - \mu)\Delta t

dxt=x(t+Δt)−x(t)=−θ(xt−μ)Δt 可以发现,OU过程是均值回归过程,当

x

t

x_t

xt 比均值

μ

\mu

μ 大的时候,下一步状态值

x

t

+

Δ

t

x_{t + \Delta t}

xt+Δt就会变小;反之,下一步状态值会变大。简单地说就是状态值偏离均值的时候会被拉回。

那么

θ

>

0

\theta>0

θ>0,

μ

\mu

μ,

σ

>

0

\sigma>0

σ>0 各个参数有什么作用呢?先看结论:

现在对OU过程有下面的随机微分方程

d

x

t

=

θ

(

μ

−

x

t

)

d

t

+

σ

d

W

t

dx_t = \theta(\mu - x_t)dt + \sigma dW_t

dxt=θ(μ−xt)dt+σdWt

进行分析,这显然是一个一阶线性微分方程,求解过程如下:

注:求解过程中用 α \alpha α 表示 μ \mu μ,用 β \beta β 表示 θ \theta θ。

不考虑维纳过程,可以得到: x t = μ + ( x 0 − μ ) e − θ t x_t = \mu + (x_0 - \mu)e^{-\theta t} xt=μ+(x0−μ)e−θt 所以 θ \theta θ 表示系统对干扰的反映程度,即 θ \theta θ 越大,干扰变得越小,保持状态值在均值附近。

再考虑扰动项(维纳过程),每一段时间间隔内的增量是服从高斯分布的:

W

(

t

)

−

W

(

s

)

∼

N

(

0

,

σ

2

(

t

−

s

)

)

W(t) - W(s) \sim N(0, \sigma^2(t - s))

W(t)−W(s)∼N(0,σ2(t−s)) 所以 方差

σ

\sigma

σ 表示噪音的大小或变化,即决定扰动的变化尺度。

2. OU过程适适用场景

OU过程是时序相关的,所以在强化学习的前一步和后一步的动作选取过程中可以利用OU过程产生时序相关的探索,以提高在惯性系统(即环境)中的控制任务的探索效率。(注:高斯噪声是时序上不相关的,前一步和后一步选取动作的时候噪声都是独立的。前后两动作之间也只是通过状态使其独立。)

所以OU过程的适用场景有:

- 相比于独立噪声,OU噪声适合于惯性系统,尤其是时间离散化粒度较小的情况。

- 可以保护实际系统,如机械臂。

本部分参考知乎专栏强化学习中Ornstein-Uhlenbeck噪声是鸡肋吗?

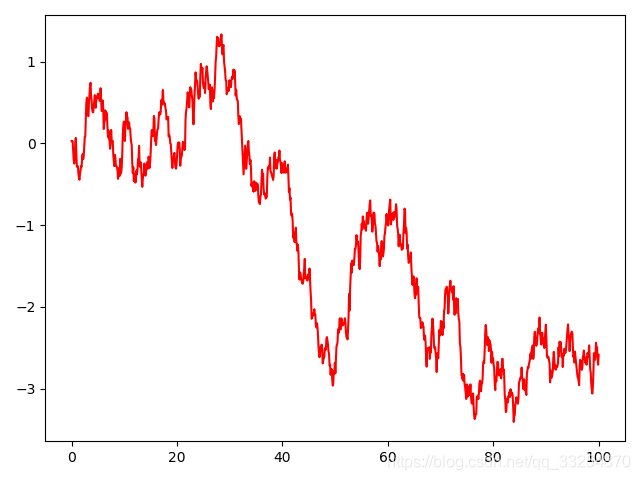

3. OU过程实验

import numpy as np

import matplotlib.pyplot as plt

class OrnsteinUhlenbeckActionNoise:

def __init__(self, mu, sigma=1.0, theta=0.15, dt=1e-2, x0=None):

self.theta = theta

self.mu = mu

self.sigma = sigma

self.dt = dt

self.x0 = x0

self.reset()

def __call__(self):

x = self.x_prev + self.theta * (self.mu - self.x_prev) * self.dt + \

self.sigma * np.sqrt(self.dt) * np.random.normal(size=self.mu.shape)

self.x_prev = x

return x

def reset(self):

self.x_prev = self.x0 if self.x0 is not None else np.zeros_like(self.mu)

def __repr__(self):

return 'OrnsteinUhlenbeckActionNoise(mu={}, sigma={})'.format(self.mu, self.sigma)

if __name__ == "__main__":

ou_noise = OrnsteinUhlenbeckActionNoise(mu=np.zeros(1))

plt.figure()

y1 = []

y2 = np.random.normal(0, 1, 1000)

t = np.linspace(0, 100, 1000)

for _ in t:

y1.append(ou_noise())

# plt.plot(t, y1, c='r')

plt.plot(t, y2, c='b')

plt.show()

|  |

|---|

从上面结果可以很清楚地区分了OU过程的时序相关性与高斯随机过程的前后无关性。OU noise往往不会高斯噪声一样相邻的两步的值差别那么大,而是会绕着均值附近正向或负向探索一段距离,就像物价和利率的波动一样,这有利于在一个方向上探索。

2209

2209

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言