点赞、关注,养成良好习惯

Life is short, U need Python

量化投资实战系列,不断更新中

1. 初识配对交易策略

配对交易(Pairing Trading)是指八十年代中期华尔街著名投行Morgan Stanley的数量交易员Nunzio Tartaglia成立的一个数量分析团队提出的一种市场中性投资策略,其成员主要是物理学家、数学家、以及计算机学家。

Ganapathy Vidyamurthy[1]在《Pairs Trading: Quantitative Methods and Analysis》一书中定义配对交易为两种类型:一是基于统计套利的配对交易,二是基于风险套利(并购套利)的配对交易。

基于风险套利的配对交易策略是一种相当复杂的交易策略,它包括两种基本类型:债务重组和收购兼并。在换股并购中,风险套利者通常做多被收购公司的股票,同时做空收购公司的股票;在现金并购中,风险套利者寻求收购价格与目标公司价格之间的差异。

基于统计套利的配对交易策略是一种市场中性策略,具体的说,是指从市场上找出历史股价走势相近的股票进行配对,当配对的股票价格差偏离历史均值时,则做空股价较高的股票同时买进股价较低的股票,等待他们回归到长期均衡关系,由此赚取两股票价格收敛的报酬。

2. 配对交易的思想

配对交易 的思想最早起源于20世纪20年代,华尔街交易员 Jesse Lauriston Livermore 在投资实战中采用的姐妹对(Sister Stocks)交易策略。他发现两只同行业内业务相似的股票,其价格波动趋势有某种规律,即两者的价差会构成一种均衡关系。若在两只股票价格偏离较大时建仓,价差回复时平仓,便会赚取价差由发散至收敛带来的收益。

随着数理金融学和计算机技术的不断发展,到了20世纪80年代,配对交易策略在华尔街得到巨大关注。1985年,华尔街投资银行摩根士丹利(Morgan Stanley)的天体物理学家 努齐奥·塔塔里亚(Nunzio Tartaglia)组建了一个由著名物理学家、计算机学家和数学家构成的数量化分析团队,该团队以数学模型计算股票买卖组合,并开发计算机自动交易程序,在当时华尔街投资实战中大获成功。该程序运用的买卖组合策略即是配对交易策略,与传统的主观技术分析不同,摩根士丹利的交易程序对于股票对的选择、交易参数的设定与交易规则的制定,都采取量化分析的手段并由计算机程序自动完成,自此以后,这种量化投资策略逐渐广为人知并流传开来。时至今日,配对交易己经衍生出众多模型和交易规则,并为各种避险基金和股票投资者使用。

有关配对交易的学术研究也不胜枚举。Gatev,Goetzmann 和Rouwenhorst[2](1999)采用最小距离法寻找历史价格最近的20组股票对,计算其标准化股票价格差序列,进场交易策略是标准价差超过2倍标准差,运用买低卖高的策略,年化收益率可达11%以上;Vidyamurthy[1](2004)把协整理论运用到配对交易的股票对选择中,并将平稳性作为配对好坏的判别准侧,从股票基本面或历史资料挑选出潜在具有协整关系之配对股票;崔方达和吴亮[3](2011)以上证50指数成分股为样本,运用最小距离法进行配对交易,最终得出配对交易与市场风险无关并可获利。

3. 配对交易的步骤

配对交易策略 的时期分为 形成期(Formation Period)和 交易期(Trading Period)。在形成期挑选历史走势存在规律的股票对,并制定交易策略;在交易期模拟开仓平仓交易,而后计算收益。在整个配对交易策略过程中,具体需要考虑如下问题:

(1)如何挑选进行配对的股票?

(2)挑选好股票对以后,如何制定交易策略?开仓点如何设置?

(3)开仓时,两只股票如何进行多空仓配比?

3.1 协整模型法

协整方法(Cointegration method)是由 Granger(1987)提出的,已成为了分析非平稳经济变量之间数量关系的最主要工具之一。

金融资产的 对数价格 一般可以视为 一阶单整序列。

设

P

t

X

P_t^X

PtX 表示

X

X

X 股票在第

t

t

t 日的价格,如果

X

X

X 股票的对数价格

{

l

o

g

(

P

t

X

)

}

(

t

=

1

,

2

,

⋯

,

T

)

\{log(P_t^X)\}(t=1,2,\cdots,T)

{log(PtX)}(t=1,2,⋯,T) 是非平稳时间序列,且

{

l

o

g

(

P

t

X

)

−

l

o

g

(

P

t

−

1

X

)

}

(

t

=

1

,

2

,

⋯

,

T

)

\{log(P_t^X) - log(P_{t-1}^X)\}(t=1,2,\cdots,T)

{log(PtX)−log(Pt−1X)}(t=1,2,⋯,T)

是平稳的,则称

X

X

X 股票的对数价格

{

l

o

g

(

P

t

X

)

}

(

t

=

1

,

2

,

⋯

,

T

)

\{log(P_t^X)\}(t=1,2,\cdots,T)

{log(PtX)}(t=1,2,⋯,T) 是 一阶单整序列。

股票

X

X

X 的对数价格的差分序列可表达如下:

log

(

P

t

X

)

−

log

(

P

t

−

1

X

)

=

log

(

P

t

X

P

t

−

1

X

)

=

log

(

1

+

r

t

X

)

≈

r

t

X

\log \left(\boldsymbol{P}_{t}^{X}\right)-\log \left(\boldsymbol{P}_{t-1}^{X}\right)=\log \left(\frac{\boldsymbol{P}_{t}^{X}}{\boldsymbol{P}_{t-1}^{X}}\right)=\log \left(1+\boldsymbol{r}_{t}^{X}\right) \approx \boldsymbol{r}_{t}^{X}

log(PtX)−log(Pt−1X)=log(Pt−1XPtX)=log(1+rtX)≈rtX

即

X

X

X 股票的简单单期收益率序列

{

r

t

X

}

\{r_t^X\}

{rtX} 是平稳的。

3.2 配对交易策略的制定(协整模型法)

判断两只股票的历史价格是否具有协整关系?即检验两只股票的对数价格序列是否是一阶单整序列,或者检验两只股票的收益率序列是否是平稳时间序列。

首先,以 中国银行 和 浦发银行 的对数价格序列为例进行 一阶单整检验。其中,arch 包的 ADF() 函数可以通过单位根方法对序列的平稳性进行检验。

ADF 单位根检验的原假设是“序列存在单位根”

- 如果接受原假设(即 P_value 值大于显著水平系数),则被检验的序列存在单位根,即序列是

非平稳的- 如果拒绝原假设(即 P_value 值小于显著水平系数),则被检验的序列不存在单位根,即序列是

平稳的

接着,以中国银行和浦发银行的对数价格序列为例进行 协整检验。

假设 { l o g ( P t X ) } , t = 1 , 2 , … , T \{log(P_t^X)\},t=1,2,\dots,T {log(PtX)},t=1,2,…,T 和 { l o g ( P t Y ) } , t = 1 , 2 , … , T \{log(P_t^Y)\},t=1,2,\dots,T {log(PtY)},t=1,2,…,T 分别表示 X X X 股票和 Y Y Y 股票的对数价格序列,则 Engle 和 Granger 两步法可以对时间序列和协整关系进行检验。

在

{

l

o

g

(

P

t

X

)

}

\{log(P_t^X)\}

{log(PtX)} 和

{

l

o

g

(

P

t

Y

)

}

\{log(P_t^Y)\}

{log(PtY)}都是一阶单整的前提下,用最小二乘法构造回归方程:

l

o

g

(

P

t

Y

)

=

α

+

β

l

o

g

(

P

t

X

)

+

ϵ

t

log(P_t^Y) = \alpha + \beta log(P_t^X) + \epsilon_t

log(PtY)=α+βlog(PtX)+ϵt

得到回归系数

α

^

\hat{\alpha}

α^ 和

β

^

\hat{\beta}

β^,构造残差估计值:

ϵ

^

t

=

l

o

g

(

P

t

Y

)

−

(

α

^

+

β

^

l

o

g

(

P

t

X

)

)

\hat{\epsilon}_t = log(P_t^Y) - (\hat{\alpha} +\hat{\beta} log(P_t^X))

ϵ^t=log(PtY)−(α^+β^log(PtX))

并检验

{

ϵ

t

^

}

\{\hat{\epsilon_t}\}

{ϵt^} 序列的平稳性。如果

{

ϵ

t

^

}

\{\hat{\epsilon_t}\}

{ϵt^} 序列是平稳的,则说明

{

l

o

g

(

P

t

X

)

}

\{log(P_t^X)\}

{log(PtX)} 和

{

l

o

g

(

P

t

Y

)

}

\{log(P_t^Y)\}

{log(PtY)} 具有协整关系。

最后,运用 协整理论 和 协整模型 挑选出满足 价格序列 具有 协整关系 的 股票对 进行配对交易。

4. 协整模型法之Python实战

4.1 读取数据

# 安装arch包(当然也可以在prompt下安装)

!pip install arch

# 导入包

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

plt.rcParams['font.sans-serif'] = ['SimHei'] # 字体设置

plt.rcParams['axes.unicode_minus']=False # 负号显示问题

from arch.unitroot import ADF # 协整关系检验

import statsmodels.api as sm

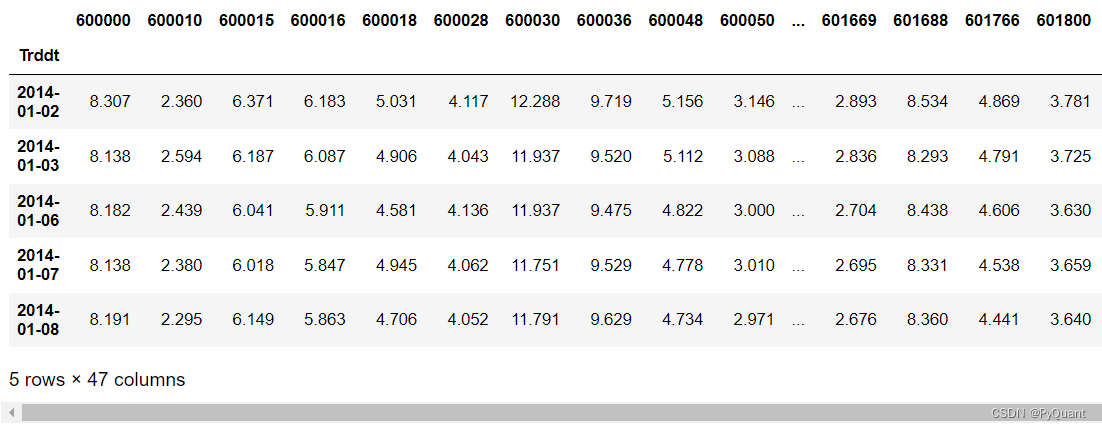

# 读取数据

sh = pd.read_csv('sh50.csv',index_col='Trddt')

sh.index = pd.to_datetime(sh.index)

sh.head()

4.2 协整检验

- 形成期

# 提取数据

P_zhonghang = sh['601988'] # 中国银行

P_pufa = sh['600000'] # 浦发银行

# 设置形成期

formStart = '2014-01-01'

formEnd = '2015-01-01'

P_zhonghang_f = P_zhonghang[formStart:formEnd]

P_pufa_f = P_pufa[formStart:formEnd]

# 形成期:协整关系检验

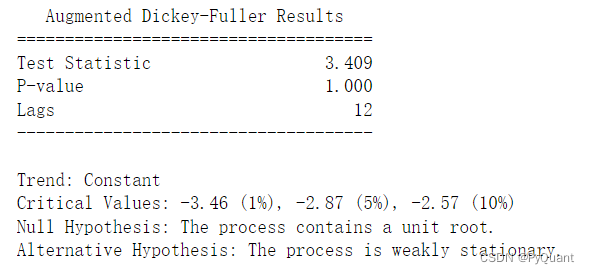

# 中国银行(A)一阶单整检验

log_P_zhonghang_f = np.log(P_zhonghang_f)

adf_zhonghang = ADF(log_P_zhonghang_f)

print(adf_zhonghang.summary().as_text())

结论:原序列没有通过协整检验!(下一步,差分)

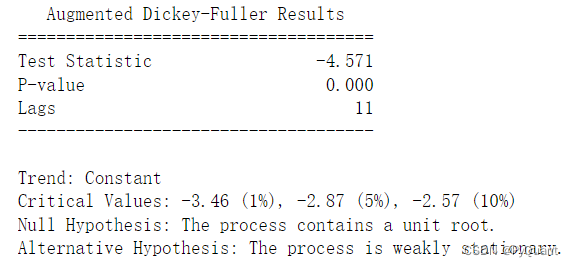

# 形成期:差分后的协整检验

adf_zhonghang_diff = ADF(log_P_zhonghang_f.diff()[1:])

print(adf_zhonghang_diff.summary().as_text())

结论:差分序列通过协整检验!

# 形成期:对数序列可视化

log_P_zhonghang_f.plot()

plt.title('图1 中国银行对数收益率序列趋势(形成期)')

plt.show()

# 形成期:差分对数序列可视化

log_P_zhonghang_f.diff()[1:].plot()

plt.title('图2 中国银行差分对数收益率序列趋势(形成期)')

plt.show()

# 同理对浦发银行进行协整检验,详细代码见资源包!

4.3 模型搭建

- 形成期:股票对的回归方程(协整模型)

代码详见资源包!

- 形成期:残差单位根检验(残差序列为价格差序列)

代码详见资源包!

- 构造Pair Trading类(封装协整检验)

代码详见资源包!

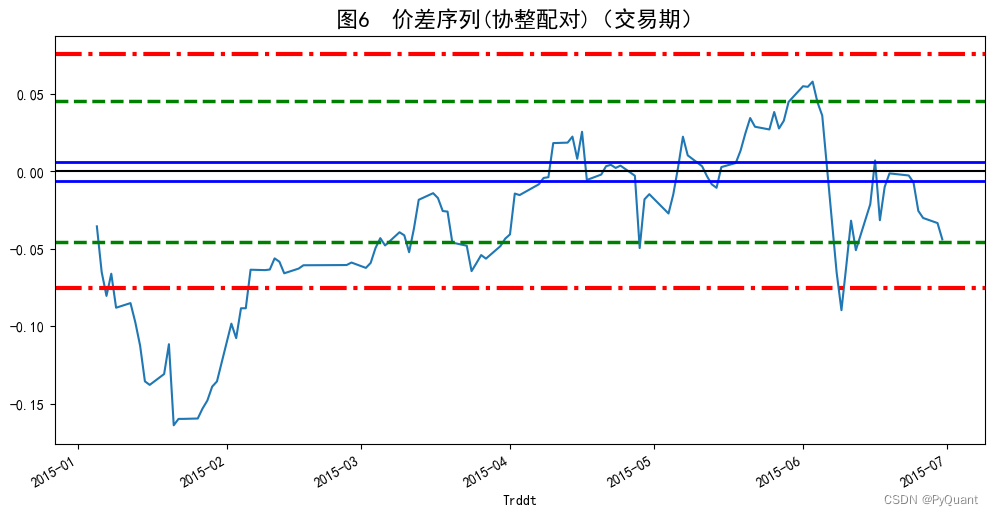

# 绘制价差序列图(形成期)

plt.figure(figsize=(10,6))

CoSpreadForm.plot()

plt.title('图5 价差序列(协整配对)(形成期)',loc='center', fontsize=16)

plt.axhline(y=mu,color='black')

plt.axhline(y=mu+0.2*sd,color='blue',ls='-',lw=2)

plt.axhline(y=mu-0.2*sd,color='blue',ls='-',lw=2)

plt.axhline(y=mu+1.5*sd,color='green',ls='--',lw=2.5)

plt.axhline(y=mu-1.5*sd,color='green',ls='--',lw=2.5)

plt.axhline(y=mu+2.5*sd,color='red',ls='-.',lw=3)

plt.axhline(y=mu-2.5*sd,color='red',ls='-.',lw=3)

plt.show()

4.4 模型回测

- 交易期:回测检验

代码详见资源包!

代码详见资源包!

4.5 策略封装

代码详见资源包!

5. 结论

-

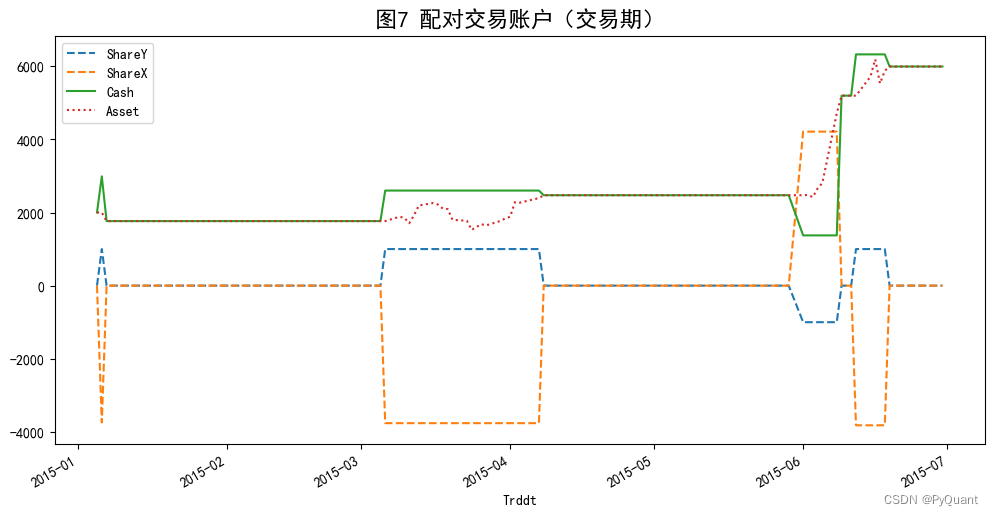

观察交易仓位曲线图,可以看出自2015年1月1日到2015年6月底期间,配对交易信号触发不多(计4次)。

-

观察现金曲线图,由于开仓可能需要现金,现金曲线有升有降,而第三次平仓之后获利很多,现金曲线大幅上涨,到6月底,现金部位达到了5992.514元。

-

再观察资产曲线图,配对资产整体呈现上升趋势,资产由2000元转变成5992.514元。

-

整体而言,对中国银行和浦发银行两只股票进行配对交易的策略绩效表现不错。

6. 参考资料

- 蔡立耑. 量化投资以Python为工具[M]. 北京:电子工业出版社,2017.

- PyQuant. 量化投资基础[M]. 北京:科学出版社,2024.

7. 资源包下载

- 链接:https://pan.baidu.com/s/1rj1o8lbQuzFQ0VXzSk647A

- 提取码:1234

- 写作不易,切勿白剽

- 点赞关注,最大鼓励

- 持续更新,未完待续…

8581

8581

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言