超级会员免费看

超级会员免费看

回归算法:对历史数据进行拟合,形成拟合方程。接下来使用该方程对新数据进行预测。下图中红线表示的是一元数据的拟合方程,如果数据是二元数据,那么它的拟合方程就是一个拟合平面,对于更高维的数据,它的拟合方程将更加复杂。

对于回归算法,我们评价它的好坏,就是看它的预测结果与我们的真实结果的差异大小。在回归算法中,我们最常用的评估指标分别是:平均绝对值误差,平均绝对百分比误差、均方误差,均方根误差,可决系数、校正决定系数、误差平方和。

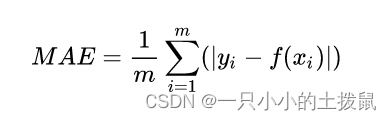

1.平均绝对值误差

计算每一个样本的预测值和真实值的差的绝对值,然后求和再取平均值。其公式如下, Yi为真实值, F(Xi)算法的预测值。,可以更好地反映预测值误差的实际情况 ,在线性回归的时候我们的目的就是让这个损失函数最小。

Python方法:

MAE_1 = np.mean(abs(y_test -

订阅专栏 解锁全文

订阅专栏 解锁全文

5249

5249

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言