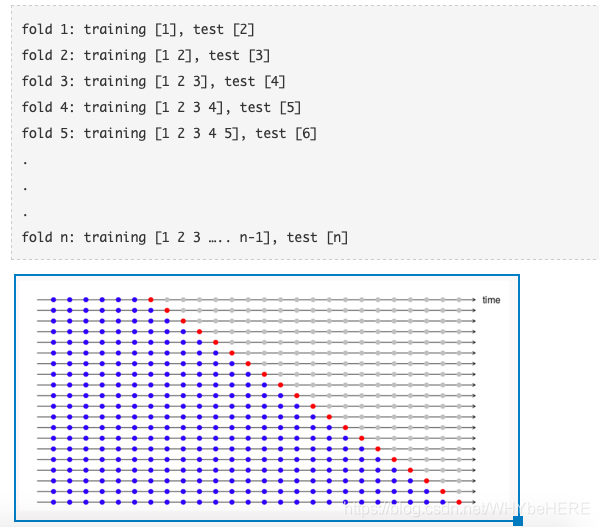

文章目录

搞这个的初衷一是想对时间序列预测结果进行交叉验证;二是想和prophet自带的交叉验证方法进行比较。

然而sklearn自带的时序交叉验证包并不是那么好用,不太灵活,就决定自己写一个。

1. 时间序列特定的交叉验证方法简介

时间序列不能采用一般的K-FOLD校验,具体的原理可以看机器之心翻译的这篇文章:

时间序列一般采用递增时间窗交叉验证法,如下图所示:

2. sklearn时间序列交叉验证包TimeSeriesSplit

sklearn.model_selection.TimeSeriesSplit的包默认为递增窗口交叉验证。

官方doc及sample如下:

class sklearn.model_selection.TimeSeriesSplit(n_splits=5, ***, max_train_size=None)

Parameters

-

n_splitsint, default=5

--把时间序列数据拆成几份Number of splits. Must be at least 2.Changed in version 0.22:

n_splitsdefault value changed from 3 to 5. -

max_train_sizeint, default=None

--限制每次training的大小。如果不设置,则默认从头开始训练(如上图所示);如果设置,就可以控制成固定的moving window。见下文的example。Maximum size for a single training set.

递增窗口交叉验证Example

>>> import numpy as np

>>> from sklearn.model_selection import TimeSeriesSplit

>>> X = np.array([[1, 2], [3, 4], [1, 2], [3, 4], [1, 2], [3, 4]])

>>> y = np.array([1, 2, 3, 4, 5, 6])

>>> tscv = TimeSeriesSplit()

>>> print(tscv)

TimeSeriesSplit(max_train_size=None, n_splits=5)

>>> for train_index, test_index in tscv.split(X):

... print("TRAIN:", train_index,  最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1150

1150

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言