文|新熔财经

作者|宏一

年初以来,资本市场格外青睐股息率较高的板块,煤炭、家电、交运表现都比较好,银行板块更是在所有一级行业中涨幅第一。

7月16日开盘,“工农中建交”五家国有大行股价均创下上市以来新高,截至8月19日,银行板块年初至今涨幅超19%。

国有大行的股票表现出色,城商行也毫不逊色。曾一度高居“城商行一哥”的北京银行,截至8月21日收盘,股价年内累涨28.97%,总市值也达到了1167.09亿元。

(图源:雪球)

不过,虽然股价表现颇为优异,且北京银行还是国内最早成立的城商行之一,也是首家总资产突破3万亿元的城商行,但对北京银行而言,“一哥”早已是过去时了。

2022年,北京银行被同梯队的江苏银行以705.7亿元营收、253.9亿元归母净利润的成绩,全面赶超,而在资产规模增速上,北京银行甚至开始落后于宁波银行。

如今,乘着行业“东风”,北京银行能否释放更多的业绩动能,从而打动投资者,夺回曾经失去的一切?

增长乏力,分红抠门

整个市场风险偏好下行,银行股的高股息策略相对来说确实更容易受到投资者的青睐,但从北京银行交出的“成绩单”来看,想要得到投资的“偏爱”重登神坛,难度不小。

首先,从业绩增速来看,根据财报数据,2023年全年,北京银行实现营收667.11亿元,同比增长0.66%;实现净利润256.24亿元,同比增长3.49%。

营收、净利双增固然可喜,但北京银行的业绩增速却颇为“感人”。

贷款方面,北京银行2022年实现贷款总额2.02万亿元,增速为12.13%;存款方面,北京银行的存款总额超过2万亿元,是城商行中最高的,但增速仅为8.18%。

横向对比之下,北京银行的贷款增速不如江苏银行的12.32%,存款增速更是低于成都银行、威海银行、江苏银行、宁波银行和苏州银行,北京银行的成长性再度受到投资者质疑。

其次,与其他头部城商行相比,不占优势的不良率,也在拖累北京银行的发展。

诚然,据财报数据显示,截至2023年末,北京银行的不良贷款率为1.32%,较2023年初下降 0.11个百分点;2024年一季度末,北京银行的不良贷款率为1.31%,相比2023年底又下降了0.01个百分点。

可优化的资产质量与连续下降的不良贷款率,却并没有让投资者对北京银行重燃兴趣,反倒增加了不少担忧。

以近段时间北京银行一家分行处置一笔不良债权包为例,这笔不良债权包对外底价1.5亿元,相较于总债权6.53亿元。“杀降”到2.3折难免有些甩卖的意思,同时也从侧面反映出北京银行似乎在处置不良上似乎格外迫切。

更何况,就算加大力度处置不良资产,北京银行的不良贷款率及不良规模还是要高于江苏银行、上海银行。

此外,在北京银行不良率连降的同时,市场发现同期其关注类贷款占比却在连续上升,截至2021年末至2023年末,北京银行的关注类贷款余额从247.24亿元增至358.47亿元,占比分别从1.48%上升至1.78%。

与此同时,从2021年末到2023年末,北京银行贷款偏离度上升了约17个百分点至81%左右。

时间和数据上的巧合,难免引发部分投资者的质疑,即北京银行是否尚未完全消除潜在的不良贷款风险,把一部分不良贷款藏在了关注类贷款之中?

最后,银行板块今年能在A股一枝独秀,主要原因或许如国信证券金融业首席分析师王剑所说,在银行股跌至过度低估时,股息率相当诱人,吸引追求绝对收益的资金买入,从而完成股价筑底。

这也就导致分红成为投资者最关心的话题。

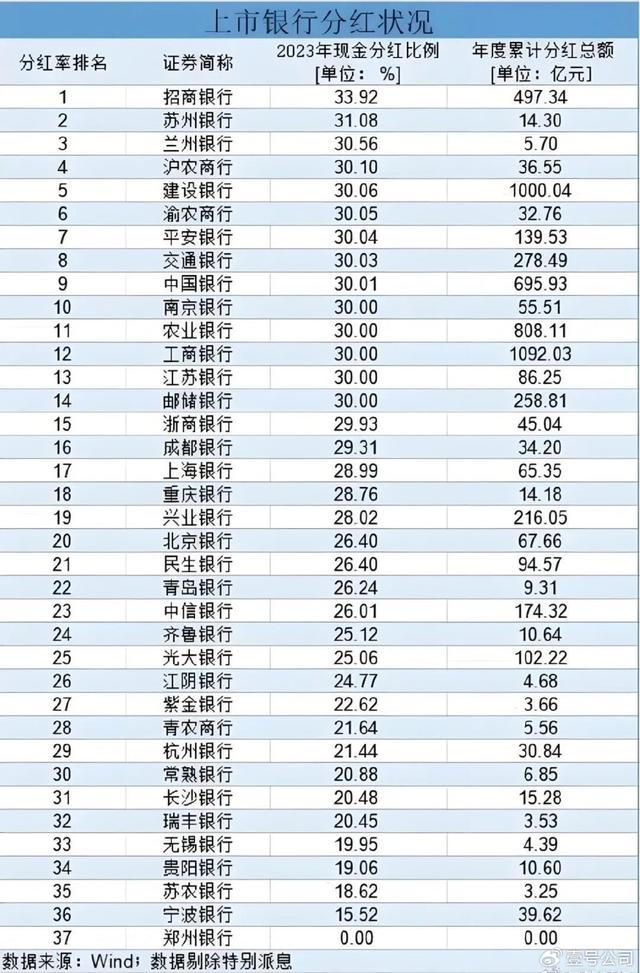

然而,经过梳理,在发布2023年年报的37家银行中,抛开不分红的郑州银行不谈,北京银行的分红率只排到了第20名。

(图源:壹号公司)

横向对比来看,低于同为城商行的苏州银行;纵向对比则能发现,2017年到2019年,北京银行的分红比例在30%左右,2020年以及2021年约为29%,到2022分红比例来到26%,逐年下降,且并不稳定。

要知道,在投资者眼中,银行股的价值不仅在于成长,更在于稳定分红,如果在下半年北京银行不能提振业绩、提高分红,只依靠表现十分可观的资产规模,或许将难以支撑其二级资本市场的市值。

押注零售,北京银行能否止住颓势?

或许是意识到颓势难止、投资者信心指数下滑,为了夺回失去的“一哥”宝座,北京银行开始尝试押注零售业务,来寻求第二增长曲线。

毕竟,零售业务净息差较高且抗周期能力较强,并且过去也不乏靠零售业务崛起的玩家。

比如,世界500强企业中国平安旗下的平安银行,还是股份制商业银行的代表招商银行,都曾是零售业务的明星级公司;又比如同为城商行的宁波银行,也曾凭借零售业务高收益率、合理的不良风险管控和良好的增长预期,一举成为上市城商行转型“典范”。

因此,在2022年3月,原董事长张东宁退休,霍学文“空降”北京银行,担任董事长后,北京银行开始瞄准个贷、零售业务,将零售业务作为穿越周期的“压舱石”。

去年,北京银行进一步推动零售作战单元的转型,构建 CPCT²R(Customer 客户 -Product 产品 -Channel 渠道 -Team队伍 -Technology 技术 -Risk Management 风控)一体化的“大零售”经营管理模式,注入零售转型新动能。

然零售业务板块虽然有成为增长动力源的潜力,但北京银行似乎并没抓住这个机会。

财报数据显示,2023年,北京银行全年实现零售营收 243.90 亿元,同比增长 10.21%;全行贡献占比达到 37.73%,较年初提升 3.64 个百分点;零售利息净收入同比增长 14.1%,全行占比达到 46.94%,同比提升 6.82 个百分点。

需要注意的是,北京银行零售业务整体的不良率小幅上行,且对比2022年,北京银行零售业务的核心指标仍然略有下滑。

零售业务没能扛起大旗背后,一方面是因为北京银行虽然占据地理优势,其覆盖的客户群体,人均可支配收入相对较高。但成也北京,败也北京,北京银行说到底还是一个城商行,与四大行等大型国有银行、股份制商业银行在资产体量、客户规模、市场资源等方面不可同日而语,对比起来弱势太多。

另一方面,北京银行在内部管理、合规性方面存在较多隐患也是其零售业务发展的一大桎梏。

2024年刚刚过半,北京银行收到的处罚通知已经达8次,罚款金额最大的一次是2月8日公布的处罚。国家金融监督管理总局北京监管局行政处罚信息公开表显示,因多项EAST数据问题、存款分户账流水数据漏报、个人存款分户账明细记录数据错报等10项违法违规行为,北京银行被罚330万元。

(图源:黑猫投诉)

另据黑猫投诉平台显示,北京银行还因征信出现为其他个人消费贷款、虚假宣传、暴力催收等屡屡被投诉,这些都给北京银行的发展及信誉带来了不可弥补的影响。

除了经营方面存在的隐疾,2024年北京银行真正震动金融圈的消息,还是前董事长闫冰竹3月1日官宣被查。

2022年11月,北京银行原副行长许宁跃已被传出落马的消息,去年,跟随闫冰竹从中国工商银行北京分行到北京银行、一路升至北京银行副行长的杜志红也被曝出失联的消息。

多位高管接连被查,既凸显了北京银行内控和风控存在的问题,也反映了北京银行在高管稳定度方面的不足。

总而言之,作为曾经的“城商行一哥”,本身体量并不小的北京银行在零售转型方面,或许难免有些“船大难掉头”,但说到底,这都是转型过程中必然要跨过的难关。

在霍学文的带领下,北京银行能否以转型发展的确定性应对行业变局,以资产质量保持稳健的确定性穿越周期波动,还暂未可知,但当务之急是,接连受到负面消息冲击的北京银行或许应该尽快解决补足内控和风控系统短板,先扭转一部分投资者的悲观预期。

*本文图片均来源于网络

熔财经:城市商业新媒体,区域经济链接者,产业趋势发现地。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言