在数字革命的浪潮中,金融行业正面临着一场深刻的风险管理转型,智能风控系统作为引领这一变革的先锋力量,正逐渐淘汰传统的风控措施,成为金融机构稳健前行的坚实盾牌。

笔者曾亲历风控决策引擎从概念萌芽到成熟应用的全过程,也见证过从零开搭建智能风控系统,思考设计方案,对核心组件有深入的理解,遵循严谨的设计哲学,并采取灵活的实施策略......通过分享这些相关案例,希望能为投身于金融风控领域的朋友们提供一份有价值的指南,启发思考,促进创新。

什么是智能风控系统

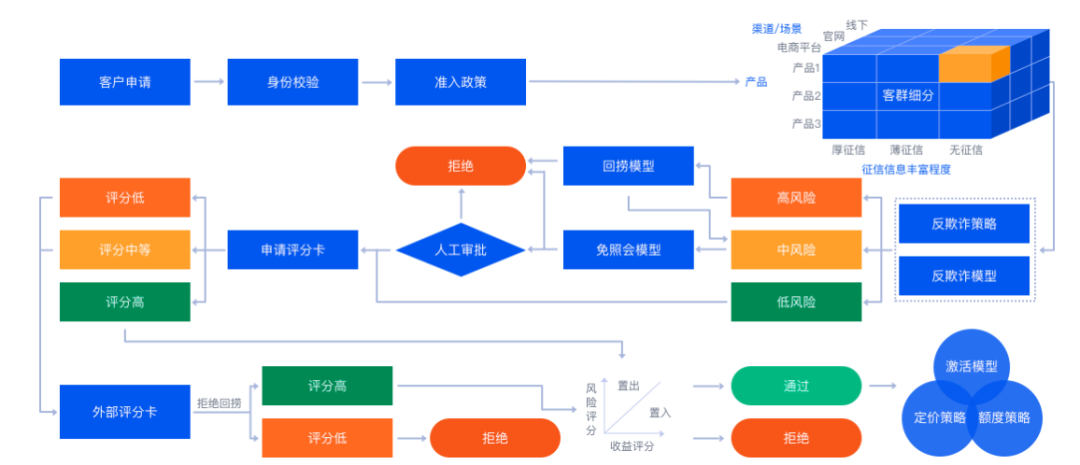

智能风控系统,作为融合大数据、人工智能与机器学习等尖端技术的集大成者,构建起了一个全方位覆盖、多层次协同、动态响应的综合性风险管理生态体系。该系统贯穿风险管理的全生命周期,从敏锐的风险识别起始,经由精确的量化评估,到持续的监控追踪,再到即时的预警响应,直至高效的问题处置,形成了一条闭环且高效的全链条管理流程。其核心使命在于引领风险管理的智能化革命,通过自动化流程减少人工干预,实现风险管理的实时动态调整,同时依托算法模型的精准计算,确保管理决策的科学性与前瞻性。智能风控系统的引入,标志着风险管理从传统模式向自动化、实时化、精准化时代的跨越,为金融机构的稳定运营与持续发展提供了强有力的支撑与保障。图1则是智能风控系统支撑的贷前风控体系示意图。

(图1:智能风控系统支撑的贷前风控体系)

风控系统的特点

智能风控系统有两个特点:一是计算机系统,包含软件、硬件、数据;二是服务于风控业务,在风控领域使用。从数据处理时效方面上看,风控系统分为在线系统和离线系统。在线系统需要实时处理信贷业务,并产生真实业务结果。离线系统则不产生真实业务结果,只用于分析、展示,如BI(Business Intelligence,商业智能)系统、建模平台。从组成部分上看,风控系统由模块和组件构成,模块是从逻辑上将系统分解,即分而治之,将复杂问题简单化。模块的粒度可大可小,可以是子系统、某个服务能力、函数、模型、功能块。组件则包括应用服务、数据库、网络、物理机、也包括技术组件,如MQ(Message Queue,消息队列)、容器、Nginx。

风控系统架构

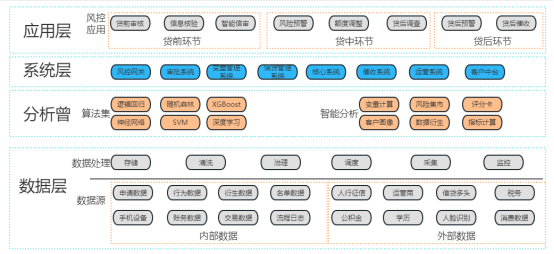

在搭建风控系统前,需要确定风控系统架构。架构是指经过系统性地思考,为系统划分了明确的边界,深刻影响系统产品应用、功能组织、代码开发、部署运维等各方面,权衡利弊之后在现有资源约束下的最合理决策。最终明确的系统骨架包括子系统、模块、组件以及他们之间协作关系,约束规范,指导原则,并由它来指导团队中的每个人思想层面上的一致。风控系统建设基于业务需求的驱动,以架构设计为指引,全局把控,选择合适技术,解决关键问题、指导研发落地实施,如图2所示。

(图2:智能风控系统架构参考)

风控系统架构按照应用方面,可划分为数据层、分析层、系统层、应用层,四层在逻辑上循序渐进,在业务上环环相扣,共同构造了风控系统。由于笔者时间有限,本篇只讨论数据层。

数据层

数据层是大数据在信贷业务的直接体现,是大数据分析处理的基础,也是大数据信贷审批流程优化设计的前提。数据层主要负责从海量数据中搜集整理有效信息,主要对应的是内部和外部数据,每个部分均对应相应的服务级别和权限,实现数据接入和存储。在银行实际信贷业务中,数据是分布在不同的数据库里,风控系统想要高效的利用数据,首先需要在数据层上,融合全量业务的数据,再在融合数据的基础上做抽取、清洗、预处理。

数据层通过数据平台提供的实时计算、离线计算、流式计算和批量计算进行数据处理,并接入了多个系统的业务数据,其中包括大量的非结构化数据。通过对数据的多样性、依赖性、不稳定性进行处理,最终输出完整的、一致性的风控指标数据,并通过数据接口提供给算法引擎层调用。

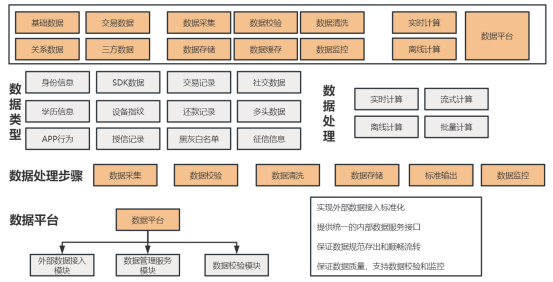

这一层最关键是基于数据库的技术架构和数据架构,并结合风控体系业务功能需求,建立数据治理体系,实现数据采集、数据校验、数据清洗、数据存储、标准输出、数据监控闭环管理,支持多种不同类型任务和临时查询,保证数据规范存储和顺畅流转,满足SQL查询、自定义函数、机器学习、深度学习、外部功能调用等不同场景开发需求支持工作流。图3表示风控系统数据层的工作原理和逻辑。

(图3 风控系统数据层的工作原理和逻辑)

分析服务层

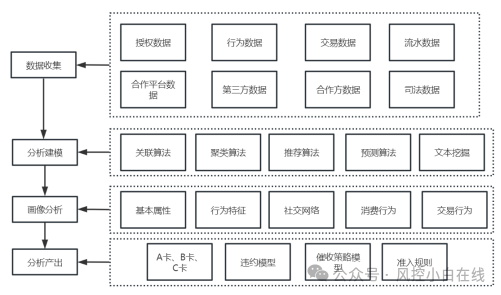

分析服务层集合了各种数据挖掘算法,在系统内被分门别类的封装成各种常用的分类、聚类、关联、推荐等算法集,是数据分析师工作的主要平台。数据分析师通过分析服务层提供的各项算法能力,开展信贷数据挖掘全流程的工作,最终产出风控模型和识别规则。图1表示分析服务层的工作原理。

(图1:分析服务层的工作原理)

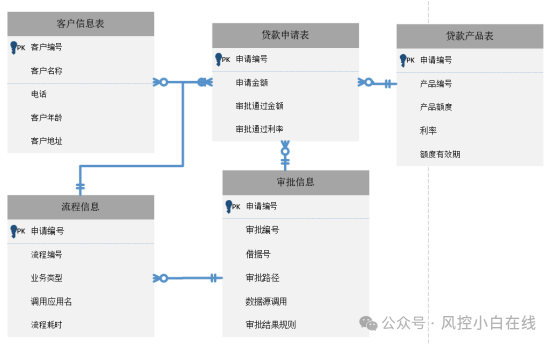

风控系统底层业务数据表较多,几十张甚至上百张。分析服务层通过数据关联,把多个表连接起来,形成模型进行数据分析。例如数据层提供信贷核心业务数据表,如表1所示,而分析层则根据个表共有主键id,将各表连接,形成大宽表,将信贷生命周期各类数据进行串联,供数据分析师建模和策略使用,如表1和图2所示。

表1 信贷业务数据表

| 序号 | 表名 | 存储内容 |

| 1 | 客户信息表 | 存储客户的相关信息,例如客户编号、客户名称、电话、客户年龄、客户地址等 |

| 2 | 贷款申请表 | 存储客户的授信申请记录包括申请编号、申请金额、审批通过金额、审批通过利率等 |

| 3 | 贷款产品表 | 存储行内贷款申请编号、产品编号、产品额度、利率等信息 |

| 4 | 审批信息 | 存储申请编号、审批编号、借据号、审批路径、数据源调用、审批结果规则 |

| 5 | 流程信息 | 储存流程编号、申请编号、业务类型、调用应用名、流程耗时 |

(图2:应用分析层的表关联)

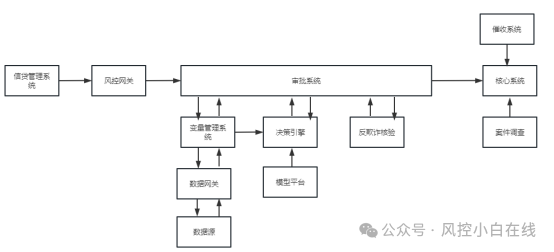

系统层

系统层是风控系统的关键组成部分,由多个服务风控审批业务的子系统和模块构成,发挥信息技术在集中管理、防范风险、规范流程、提高效率的作用,更好地支撑信贷业务的发展。根据系统职能,风控子系统分为风控网关、审批系统、数据计算平台、催收系统、核心系统等。风控平台系统架构层各模块的工作原理和逻辑如图3所示。

(图3:风控平台系统架构层各模块的工作原理和逻辑)

我们主要讲风控系统的躯干:风控网关和审批系统

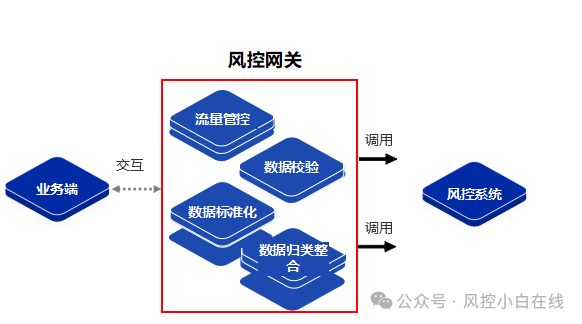

1. 系统对接:风控网关。风控系统如同一个高效运作的购物中心,拥有多样化的接入点(风控网关),让各类业务轻松接入。其核心区域(一楼至三楼)分别展示风控成果、部署识别规则等关键功能,确保风险的有效管理。同时,配备完善的监控、告警及客户服务系统,保障系统顺畅运行。

风控网关的目标就是简化接入流程,提升整体风控效率。风控网关模块是风控系统直接对接业务的服务。负责接受用户请求、串联风控系统的其它子模块等工作。针对风控系统中的各大子模块,风控网关是业务耦合最重的一块,需要有接收外部业务方请求,协同其余子模块处理业务方业务,返回给业务方分控结果,异步下发数据中心数据等功能。

(图4:风控网关示意图)

2. 授信管理:审批系统。审批系统全面集成并优化了风控网关传来的各类数据,包括但不限于申请表信息、历史数据、征信报告及关键埋点数据,确保信息的全面性与准确性。这些数据随后经过精心封装,无缝传输至决策引擎及关联子系统,为后续的审批决策提供坚实的数据支撑。

一旦决策引擎完成分析并输出决策结果,系统将迅速响应,通知核心系统据此开立合同,并同步审批结果至客户端,确保流程的高效与透明。在整个信贷工作流中,审批系统作为核心枢纽,精准串联所有审批组件,依据预设路径智能分配审批任务至各节点,实现审批流程的全面掌控。

从客户资料的提交到申请结果的反馈,审批系统核心功能模块可概括为:数据收集、变量加工与策略执行。数据收集环节广泛覆盖各类关键信息;变量加工则进一步精炼数据,转化为决策所需的有效变量;最终,策略执行模块利用这些数据变量,驱动策略引擎运行,快速输出申请结果或风险决策。决策引擎、变量管理系统等我还会纳入专题单独讲解。

针对大额信贷审批,如小微企业融资、产业融资等复杂场景,审批系统提供人工审批功能,以应对这些高价值、高风险贷款项目的特殊需求。在人工审批环节,系统为审批员提供了一个直观易用的界面,使其能够全面审视申请表信息、详尽的影像资料以及过往的审批记录。这一综合信息展示机制,确保了审批员能够基于完整、准确的数据作出专业、严谨的决策,从而保障大额信贷审批的质量与安全性。

因此,自动审批模块高效处理额度与借款审批等标准化流程,而人工审批模块则灵活应对复杂情况,覆盖从发起申请到最终审批通过的全流程操作,包括领单、提交、复议、补件等多个环节。这种灵活性与全面性的结合,为信贷审批提供了强大的支持。

170

170

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言