本文详细介绍了在一创果仁平台进行量化策略的步骤,包括技术指标与财务指标的选择,交易模型(定期轮动与条件触发)的设定,以及大盘择时策略。重点解析了一创的默认交易模型I和II的运作方式,并强调了历史回测的真实性和筛选、排名条件的作用。同时,文章提及了策略收益计算规则、市场择时的概念,以及如何避免未来函数的误用,帮助用户更好地理解和运用量化策略。

本文详细介绍了在一创果仁平台进行量化策略的步骤,包括技术指标与财务指标的选择,交易模型(定期轮动与条件触发)的设定,以及大盘择时策略。重点解析了一创的默认交易模型I和II的运作方式,并强调了历史回测的真实性和筛选、排名条件的作用。同时,文章提及了策略收益计算规则、市场择时的概念,以及如何避免未来函数的误用,帮助用户更好地理解和运用量化策略。

第一创业证券开户,注册一创果仁步骤略,登陆后进入如下页面,点击股票策略。

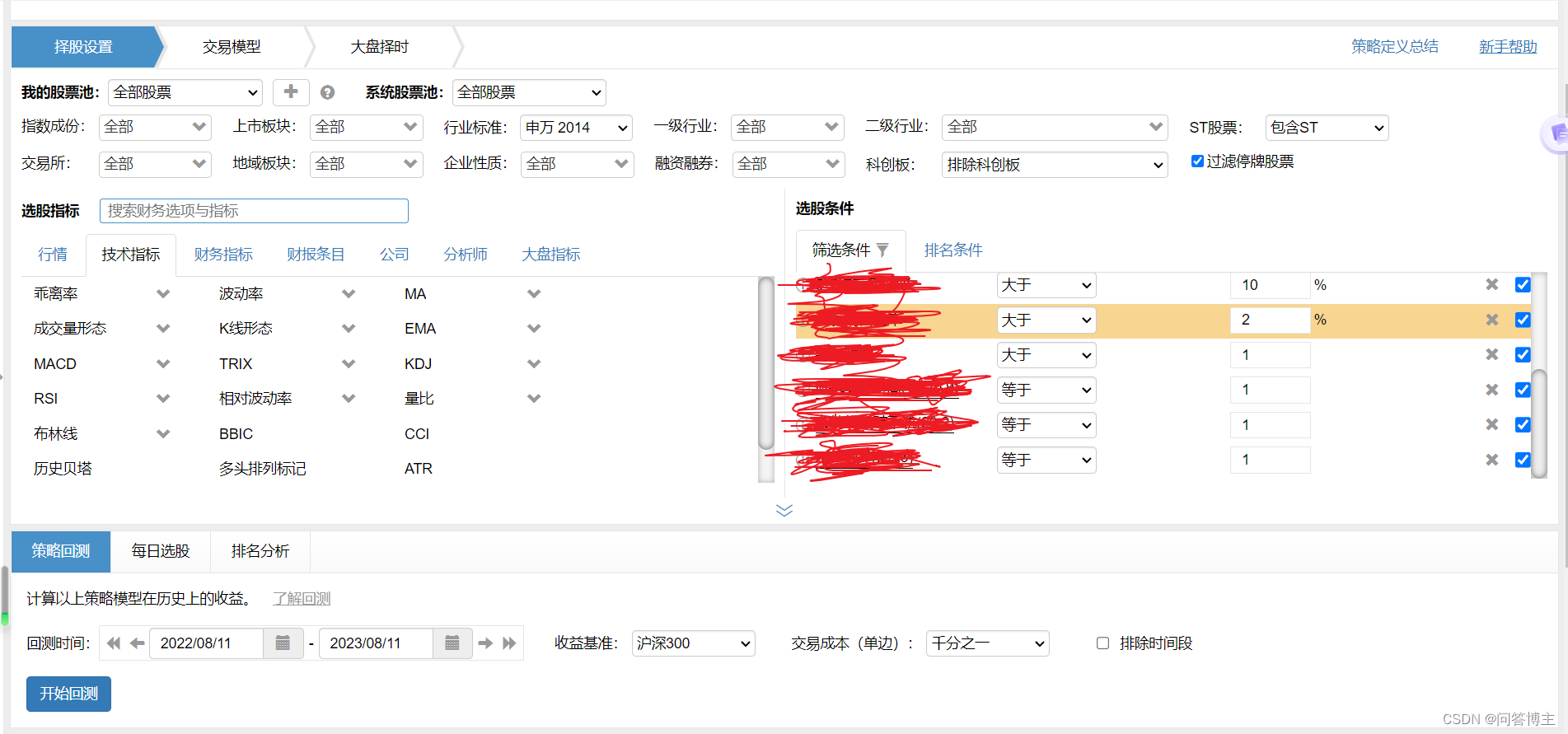

在下图界面中点击

技术指标和财务指标可以选择策略用到的技术指标和财务指标

如下所述,下图中买卖模型分成定期轮动模型和条件触发模型,个人以为,后一种交易模型更加合理,因为卖出股票是按照技术条件或基本面条件,而不是一刀切仅凭“调仓日到了”就卖出所有持仓股票

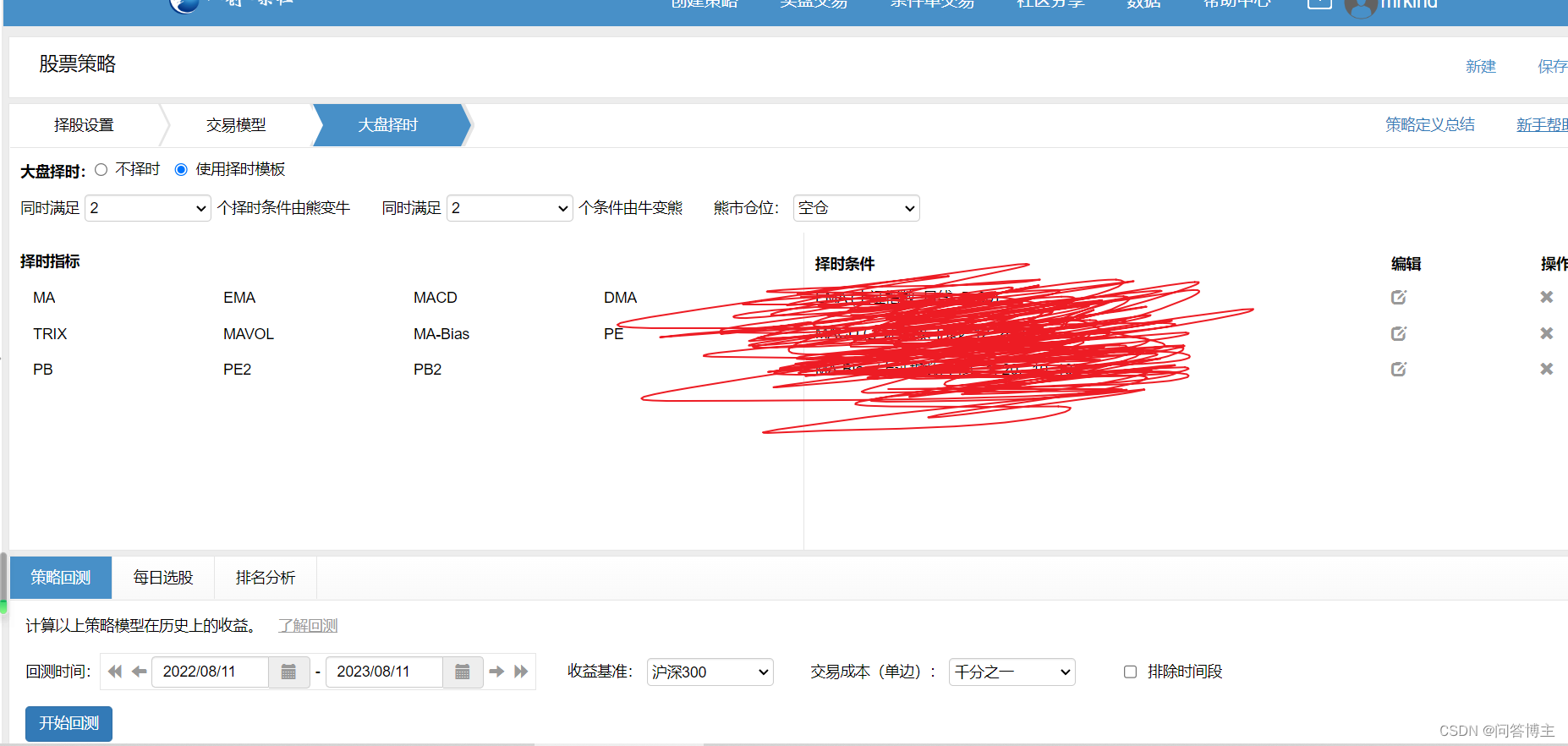

大盘择时则是根据大盘的若干个技术指标决定在大盘牛熊市时策略的行为

择时设置,交易模型,大盘择时都设置完毕以后,就可以回测了

一创的量化策略买卖模型是什么?

一创策略默认的交易模型(模型I)是一种定期调仓的量化轮动模型。在每一个调仓日,一创策略卖出仓内的所有股票,并依据调仓日前一交易日的数据,选出股票等权重买入。如果选出的股票已经在仓内,这支股票的仓位也会被重新调整成和其它股票一样的仓位,但如果这只股票因为停牌或涨停跌停无法调整仓位,则仓位保持不变。这种买卖模型比较简单,适合轮动交易策略。

交易模型II是一种按卖出条件调仓的的量化轮动模型。在每一个调仓日,卖出满足卖出条件的股票,把余下的资金等权重买入符合买入条件的新股票。不满足卖出条件的股票可以保持自己的仓位,在规定的仓位范围内不作调整。模型II分离买入和卖出条件,是一种更加灵活的交易模型。

一创历史回测真实吗?

为了做到回测的真实性,一创回测引擎作了如下处理:使用精准的(point-in-time)历史数据, 彻底回避了使用未来信息的隐患;对停牌和涨跌停股票的买卖限制做出真实处理;对交易成本进行合理估算。历史回测结果可以全部导出到Excel文件

筛选条件和排名条件各有什么用处?

一创使用“先筛选后排名”的选股流程。当选股策略既有筛选条件又有排名条件时,筛选条件将首先被使用,从几千只股票里选出一批股票做为候选股票,然后排名条件将被用来对这些候选股票做出排名,排名最靠前的N只股票将被买入(N是最大持仓股票数)。

有些用户喜欢使用复杂的筛选条件精选出少量股票,再使用一个简单的排名条件对这些股票排名;另一些用户喜欢使用简单的筛选条件粗选出大量股票,再使用较复杂的排名条件对这些股票进行精准的排名。从实际的效果来看,使用排名条件可以实现更加精细的选股策略,所以我们建议用户首先使用筛选条件对股票进行粗选,再使用排名条件对选出的股票进行细致排名

策略收益的具体计算规则是什么?

策略收益根据回测日期区间和调仓周期来计算。每个周期的收益单独计算,最后策略的总收益是各个周期的收益累积而成,即(1+周期1收益)×(1+周期2收益)×。。。 = 1 + 总收益。调仓日是在每个周期的第一天, 股票买卖价格按照调仓日的价格计算,默认是收盘价。 每一个周期的选股日是调仓日的前一天。比如一个调仓周期的第一天是T日,这个周期的调仓日就是T日,而选股日是T-1日。一创收益计算包含股息,拆股和配股的收益。

在默认情况下,策略会等权重全仓买入股票,对每只股票的仓位不做限制。比如策略只选出一只股票,则会用100%的资金持有这支股票,如果选出2只股票,则每只股票占用50%的现金,依次类推。在每个调仓日,回测程序都会自动调整仓位,把股票仓位重新设回到等权重的状态。

当有市场择时条件时,用户可以限制熊市整体股票仓位,比如在50%。这时,在每个熊市调仓日,回测程序都会把整体股票仓位设置为50%。

(如果用户认为用100%资金买入一只股票过于危险,可以在策略回测的高级设置里限制个股最大买入仓位。)

股票交易成本默认按双边千分之二计算,即买的时候要扣除千分之二的交易成本,卖的时候再一次扣除千分之二的交易成本。在调仓日,继续持有的股票仓位被调整时不扣除交易成本,比如一只股票的仓位从50%调整为20%,不会扣除交易成本。

股票如果停牌或者一字板涨停跌停,则不能买卖,即便是按照选股策略应该被买入或被卖出,买卖也不能进行。不能卖出的股票会被继续持有到下一个调仓日,并根据下一个调仓日的市场情况来决定是否可以买卖。

排名分析里收益率为什么和策略回测收益率不一样?

有些选股条件在使用排名分析时会有很高的收益率,但是相同条件在策略回测时,收益经常会低很多。这是因为排名分析功能的回测计算做了简化,没有考虑交易成本和股票停牌等问题。比如排名分析的某一排名分段,算出的收益率可能是20%,可到了策略回测里,收益率变成了5% 甚至是-5% ,这往往是由交易成本造成的。一个策略假设每天都买入卖出不同的股票,双边的交易成本合计千分之四,交易费一年就会吃掉100% 的收益增长。

第二点,策略回测考虑到停牌股票不能买卖,这一点也会造成和排名分析回测的收益不一样。

排名分析主要用于验证选股策略的相对有效性,通过从高分段到低分段股票的收益分布趋势来判断选股策略有效性。而使用策略回测可以得到更接近实际情况的收益曲线。

回测起始日变化,造成策略收益变化很大是什么原因?

有些策略起始日期往前或往后调整一天,策略的回测收益会变化很多。主要有两个原因,

一是统计样本数量过少,造成收益计算的随机性较大。比如一个策略最大持仓股票数量是2只,调仓周期是20天,回测时长是5年,按一年有240个交易日算,回测统计数据点有 2 X 12 X 5 = 120 个。这种策略的回测数据点少,随机性大,收益计算的波动自然较大。比如起始日变化一天,回测收益就可能从80%变成30%。建议用户增加策略回测统计的数据点至少到1000个。增加回测数据点数量的方法有增加最大持仓股票数量,减少调仓周期的天数,手工做起始日期的滚动回测,再取平均值。

二是策略本身过度拟合,造成结果不稳定。这往往是策略过于复杂或者参数对于某个起始日过于调优造成的。

如果策略的选股条件可以选出很多只股票,策略如何选择股票买入?

使用“每日选股”,用户可以看到每一天具体有哪些股票通过筛选条件被选中。如果有排名条件,在“每日选股”的结果中还可以看到每只股票的排名得分。一个选股策略往往能选出上百只或上千只股票,而实际上,一般用户最多能买入10到20只股票。比如用户限定一次最多买入10只股票,筛选条件产生100只股票,程序将挑出排名得分最高的10只股票买入,如果没有指定排名条件,程序会选择成交额最大的股票买入

什么是市场择时?

用个股指标选股,用大盘指标择时,是行之有效的股票交易策略。虽然我们无法准确预测未来总体市场的走势,但是根据一些常用的大盘指标,我们可以规避一些由市场巨幅波动带来的风险。具体使用方法,请查看市场择时。

一创支持什么浏览器?

一创建议用户使用Chrome浏览器,其它支持的浏览器有Opera、360极速模式、Safari。还有高版本IE,不支持IE9以下的版本。

为什么选股指标只有后复权价格没有前复权价格?

前复权价格包含未来信息,为了防止用户错误使用未来信息做策略,一创只提供后复权收盘价作为选股指标。但在策略结果页面,展现历史股票买入卖出价格时,一创使用前复权价格,这样便于用户做价格比较。

使用未来函数是量化分析最容易犯的错误之一,为了防止这个错误的发生,一创在数据准备和回测算法上做了大量工作,以确保未来函数不会被使用。

如何搞清楚筛选、排名、策略买卖的具体含义?

一创已经提供了较为清晰的文档阐述以上功能。使用每日选股查看选股结果,是搞清这些功能的最好方法。例如,在筛选条件里,加入“换手率最大全部 10” 是得到当日全市场换手率最大的10只股票,这个使用每日选股,其中的含义便一目了然,如果有疑惑,还可以更换条件为 “换手率最小全部 10” 或者 “换手率最大全部 20”,再看结果。

另外查看策略回测结果里的调仓详情也是理解策略功能的一个重要工具。这样做可以知晓策略具体的运作情况。点击策略详情右上方的导出图标,可以将策略在每个周期的持仓详情导出到一个Excel文件里。

5431

5431

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言