本文介绍了中国版VIX和SKEW指数,并提供了CVIX类的Python实现,通过类的方法计算这两个指数。VIX是衡量市场波动性的指数,SKEW则反映了市场对极端事件的预期,两者结合能更全面评估风险。CVIX类包括多个方法,如load_data、set_currentdt等,用于加载数据和计算指数。

本文介绍了中国版VIX和SKEW指数,并提供了CVIX类的Python实现,通过类的方法计算这两个指数。VIX是衡量市场波动性的指数,SKEW则反映了市场对极端事件的预期,两者结合能更全面评估风险。CVIX类包括多个方法,如load_data、set_currentdt等,用于加载数据和计算指数。

本文介绍了vix和skew指数,并实现了CVIX.py用于计算中国的上述指数,给出了CVIX的相应文档。但代码和数据就不提供咯~想要进一步交流的小伙伴欢迎私信~

目录

3【API文档】 Python实现class CVIX类,计算中国版VIX及SKEW

3.2.1 load_data(trade_days,option_data,shibor)

1 vix、skew介绍

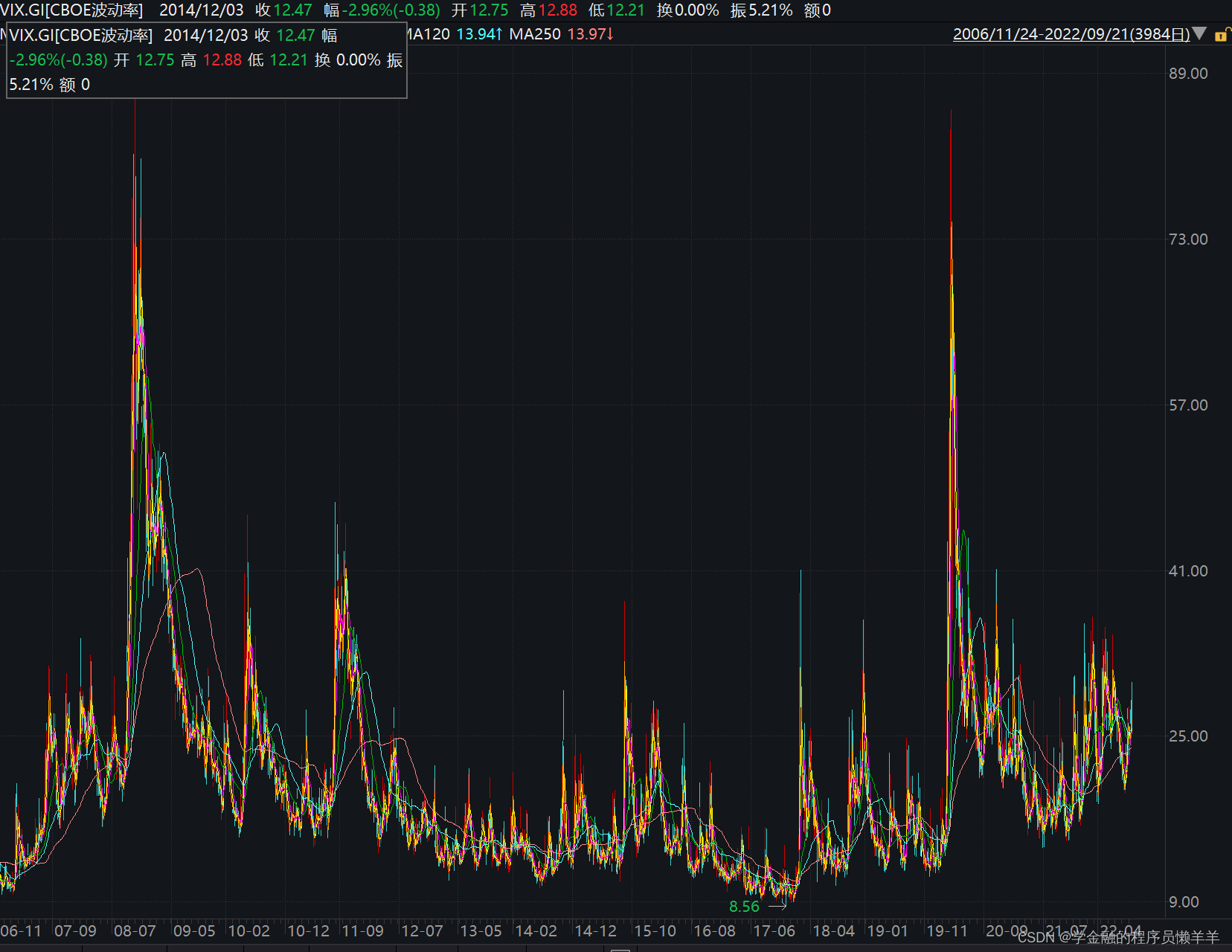

Cboe波动率指数(VIX)是一个实时指数,代表市场对标准普尔500指数(SPX)近期价格变化相对强度的预期。因为它是从具有近期到期日期的SPX指数期权的价格派生出来的,隐含30天的波动性远期预测。波动率,通常被视为衡量市场情绪的一种方式,特别是市场参与者的恐惧程度。

该指数通常以其股票代码而闻名,通常简称为“VIX”。它由Cboe期权交易所(Cboe)创建,并由Cboe全球市场维护。它是交易和投资领域的重要指数,因为它提供了市场风险和投资者情绪的可量化衡量标准。

- Cboe波动率指数(VIX)是一个实时市场指数,代表市场对未来30天波动率的预期。

- 投资者在做出投资决策时使用VIX来衡量市场的风险,恐惧或压力水平。

- 交易者还可以使用各种期权和交易所交易产品交易VIX,或者他们可以使用VIX值对衍生品进行定价。

- VIX通常在股票下跌时上升,在股票上涨时下降。

2010 年,CBOE 推出偏度指数 SKEW,该指数主要描述隐含波动率曲线的斜率走 势情况,波动率曲线越陡,SKEW 越大。通常,股票市场的风险分布特征可以由市 场参与者对风险分布的预期波动率、峰度、偏度三个指标刻画,SKEW 指数正是依 据期权价格编制的风险分布偏度,反映投资者对于市场尾部风险预期,对市场极端 情况的发生有预警功能,所以又称为“黑天鹅指数”,是波动率指数 VIX的有效补充。 在 1987 年 10 月的金融危机后,S&P500 隐含波动率曲线斜率骤然升高,业界开始 重新审视经典模型 BLACK-SCHOLES模型中的一些假设,并深入探究波动率微笑、 隐含波动率曲线的不对称性、市场大幅下跌带来的模型失效等问题,SKEW 指数顺 势而生。SKEW 指数聚焦于市场的“尾部风险”,即收益中异常值出现的频率远高于 正态分布的情况,常被用于市场忽略的盲点信息、尾部风险因素及因投资者过度乐 观形成的风险进行示警,可预示市场黑天鹅事件的发生。

SKEW 反映了市场的尾部风险,是负面极端事件发生的度量指标,描述了隐含波动 率曲线的斜率走势情况,根据计算公式,SKEW 指数围绕 100 上下波动。当 SKEW=100 时,市场预期收益率整体呈正态分布;当 SKEW>100 时,市场预期收 益率整体左偏;当 SKEW<100 时,市场预期收益率整体右偏;SKEW 越大,左偏 程度越大,预期尾部风险越大,说明市场有较大概率发生“黑天鹅”事件。例如,2016 年 11 月英国宣布“脱欧”,而 S&P 500 SKEW 早些时间已经异常波动,于 2016 年 6 月 28 日冲至 153.66,达到历史高点;SKEW 在 2016 年 11 月 3 日达到 141.18 的高 位,而 11 月 8 日,美国大选宣布结果,特朗普当选总统。SKEW 对于超出预期的“黑 天鹅”事件有提前预警能力。

国外研究发现,SKEW 与 VIX 指标变动的相关性极低,二者结合分析,可以更为全 面地衡量投资组合风险敞口,能够捕捉尾部风险的 SKEW 常被作为波动率指数 VIX 的补充指标。(东北证券:市场波动风险度量: VIX 与 SKEW 指数构建与应用,2018-07-07)

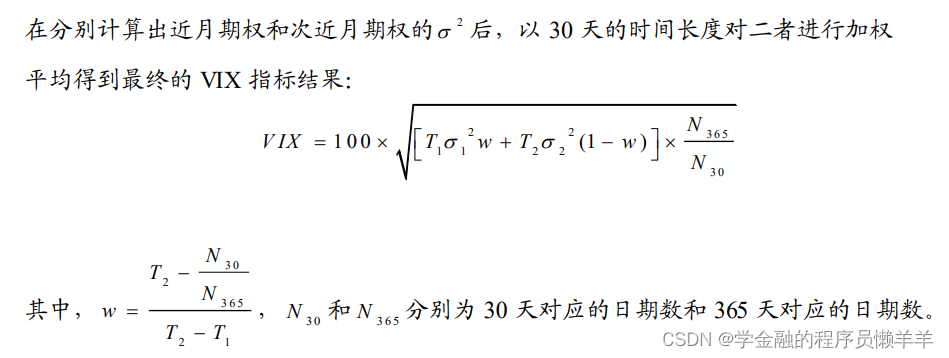

2 vix、skew计算公式

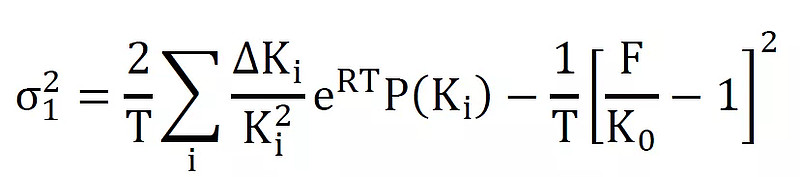

【VIX计算】

CBOE公布的VIX白皮书《The CBOE Volatility Index - VIX®》详细介绍了VIX具体编制方法,其核心计算公式如下:

其中,

σ1:近月波动率

NT:近月合约剩余到期时间(以分钟计)

T:NT/N365

R:无风险利率

S:认购期权价格与认沽期权价格相差最小的执行价

F:S+eRT×[认购期权价格(S)−认沽期权价格(S)]

K0:小于F且最接近于F的执行价

Ki:由小到大的所有执行价(i=1,2,3,….)

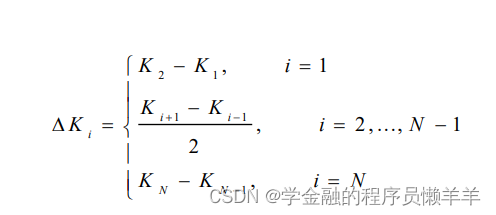

ΔKi:第i个执行价所对应的执行价间隔

P(Ki):若Ki小于K0,为Ki对应的Put期权价格;若Ki大于K0,为Ki对应的Call期权价格;若Ki等于K0,为Ki对应的Call/Put期权价格

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

329

329

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言