本文介绍了如何使用二叉树模型对期权进行定价,包括一步和两步二叉树方法,适用于欧式和美式期权。详细阐述了计算股票价格变动、概率以及期权价值的步骤,并提供了代码实现和结果展示。

本文介绍了如何使用二叉树模型对期权进行定价,包括一步和两步二叉树方法,适用于欧式和美式期权。详细阐述了计算股票价格变动、概率以及期权价值的步骤,并提供了代码实现和结果展示。

方法概述

在FRMP1B4中介绍了两种为期权定价的方法。一种是利用BSM模型定价,在FRM模型一:BSM期权定价模型中已有介绍,另一种是通过二叉树进行定价,该方法不需要太多的假设,计较直观,适用于路径依赖的期权进行定价(尤其是一些奇异期权,美式期权)。

1. 一步二叉树

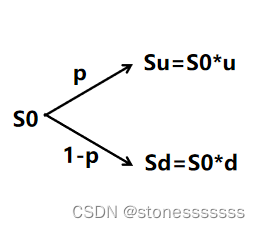

以一步二叉树为例,假设股票价格只有两个方向:向上或向下。假设在整个期间内向上或向下变动的概率保持不变。用u表示价格上涨的程度,用d表示价格下跌的程度。p表示价格上涨的概率,1-p表示价格下跌的概率。那么股票 S 0 S_0 S0在 δ \delta δt时间内有p的可能上涨到 S 0 S_0 S0*u,有 ( 1 − p ) (1-p) (1−p)的可能价格下降到 S 0 ∗ d S_0*d S0∗d

其中u,d,p的计算公式如下:

u = e σ ∗ t u= e^{\sigma*\sqrt{t}} u=eσ∗t

d = e − σ ∗ t d=e^{-\sigma*\sqrt{t}} d=e−σ∗t

p = e r t − d u − d p=\frac{e^{rt}-d}{u-d} p=u−dert−d

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言