本文深入探讨了FRM中的Brinson业绩归因模型,将超额收益划分为个股选择、资产配置和交互作用三个部分。通过Python代码详细展示了如何进行数据准备、处理并绘制结果图表,以理解投资组合的业绩来源。

本文深入探讨了FRM中的Brinson业绩归因模型,将超额收益划分为个股选择、资产配置和交互作用三个部分。通过Python代码详细展示了如何进行数据准备、处理并绘制结果图表,以理解投资组合的业绩来源。

目录

业绩归因的Brinson模型

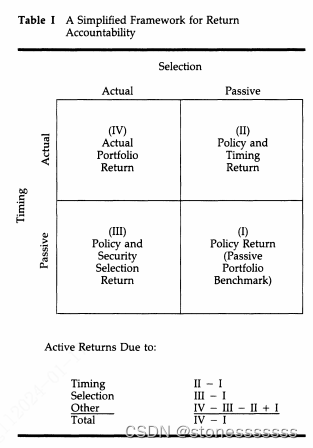

FRM在评价投资组合业绩归因时除了TM、HM模型之外,还介绍了Brinson模型。同样是在FRM2级投资风险的第八章。(原版书中未写明Brinson模型,但介绍的思想和Brinson是一致的)。

书中将超额收益拆分为:资产配置(Asset Allocation)和个股选择(Security Selection)。在查询资料的过程中发现,Brinson模型是将超额收益分为3个部分:个股选择(Security Selection)、资产配置(Asset Allocation)和交互作用(Interaction)。

FRM原版书中将个股选择和交互作用统一为个股选择,和Brinson有差异。为此我找到了Brinson的原版论文,原版论文中采用的是将超额收益分为3个部分,所以在本文按照3个部分展开。

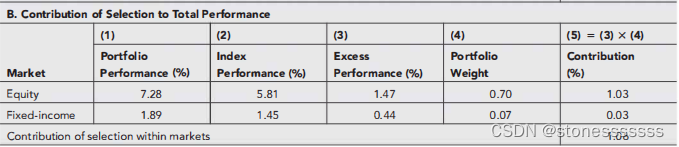

个股选择(Security Selection)

个股选择部分衡量了投资经理通过选择相对于基准表现更好或更差的个股而获得的超额回报。有点像控制变量法,保持权重不变的前提下,组合个股超过基准的收益情况。

( 投资组合个股收益率 − 基准指数个股收益率 ) ∗ 基准组合权重 (投资组合个股收益率 - 基准指数个股收益率)*基准组合权重 (投资组合个股收益率−基准指数个股收益率)∗基准组合权重

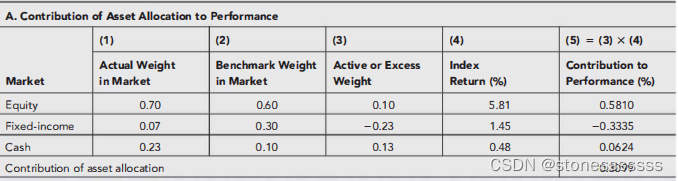

资产配置(Asset Allocation)

资产配置部分衡量了投资经理通过在不同资产类别或行业之间调整权重来获得超额回报。即保持个股不变,权重改变带来的超额收益。

( 投资组合权重 − 基准指数权重 ) ∗ 基准组合收益率 (投资组合权重 - 基准指数权重)*基准组合收益率 (投资组合权重−基准指数权重)∗基准组合收益率

交互作用(Interaction)

交互作用部分衡量了选股和配置之间的交互效应,即选股和配置共同对投资组合绩效的影响。

( 投资组合权重 − 基准指数权重 ) ∗ (投资组合收益率 −

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1738

1738

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言