NVDA、AVGO、MRVL、AMD这四家是AI芯片公司,我们来比较一下财务指标

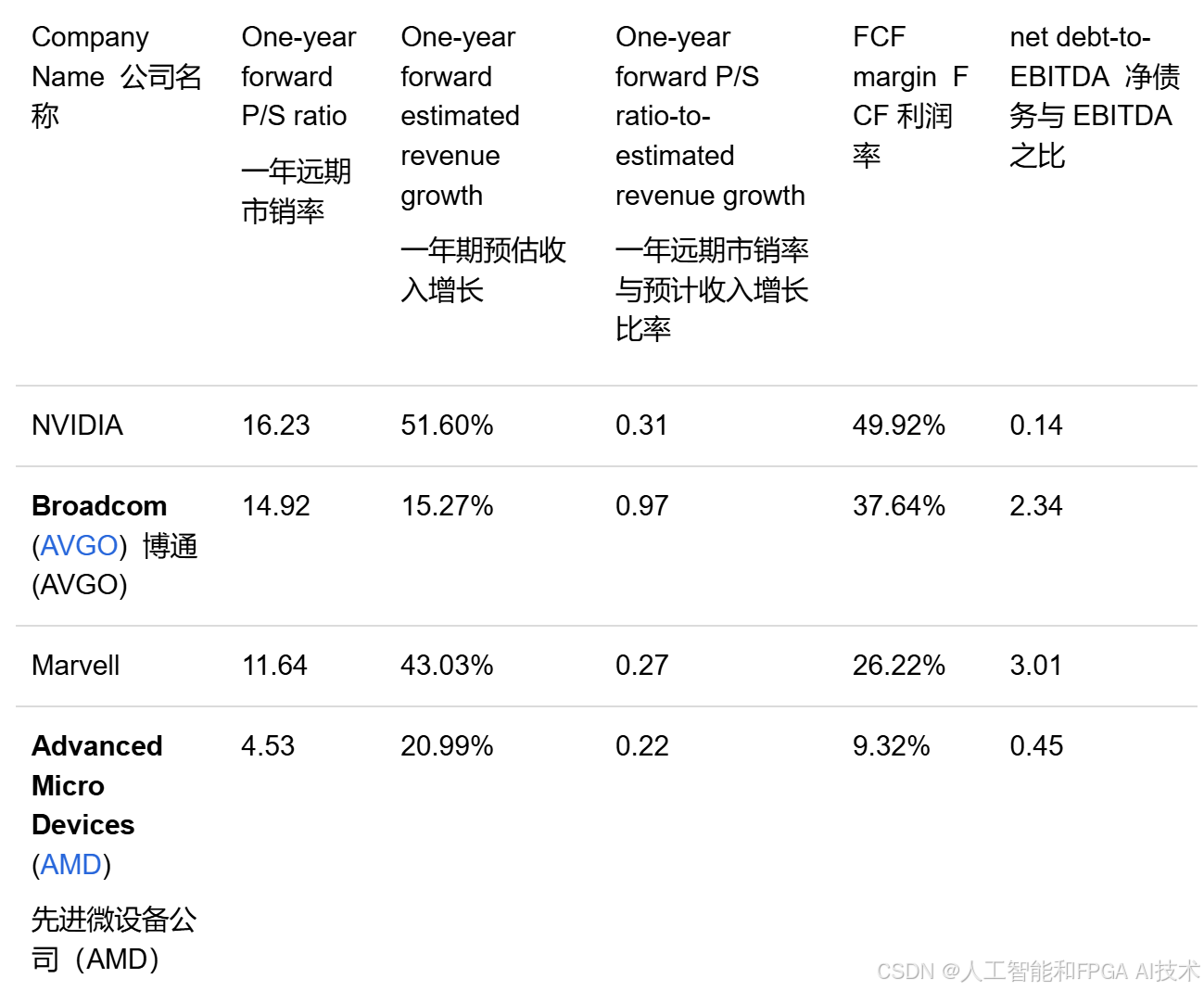

对于P/S的估值,基于一年远期市销率与预估收入增长的比值,对博通市场估值过高,市场对博通增长预期比较低。而英伟达凭借其更优越的未来收入增长预期和更高的自由现金流利润率,值得最高估值。MRVL预估收入增长比较高,一年远期市销率与预估收入增长的比值0.27,显得比较合理,FCF margin并不多,赚钱效应不强。市场对NVDA AVGO和MRVL均高估,NVDA和MRVL是由于市场给予了高增长率的预期,同时NVDA赚钱能力确实很强,MRVL赚钱能力弱一些,负债较高。

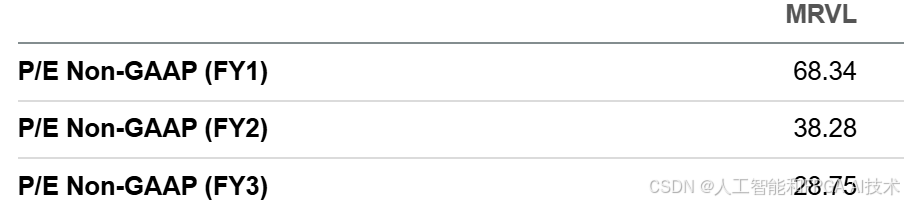

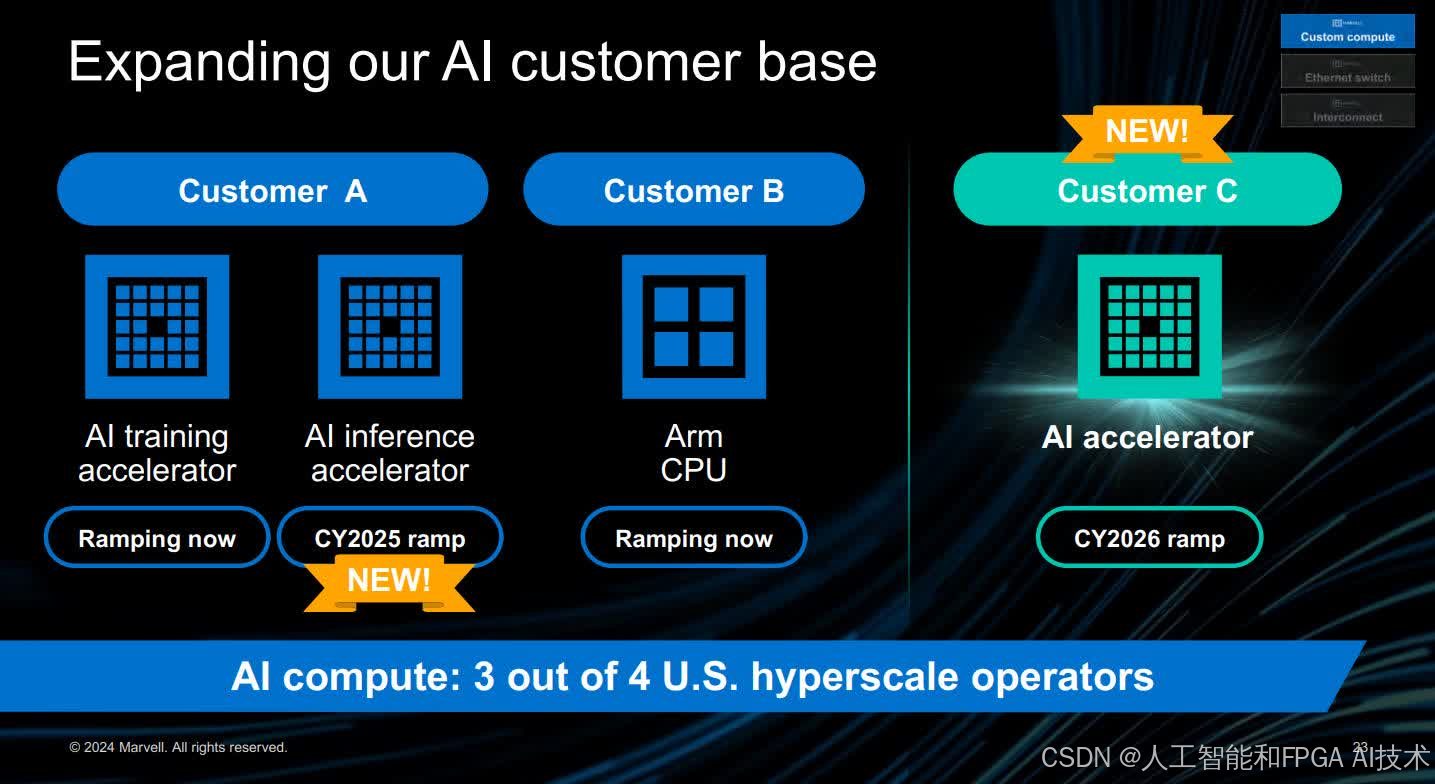

MRVL市场高估值主要来源于未来的高增长预期。市场在憧憬着它的定制芯片。

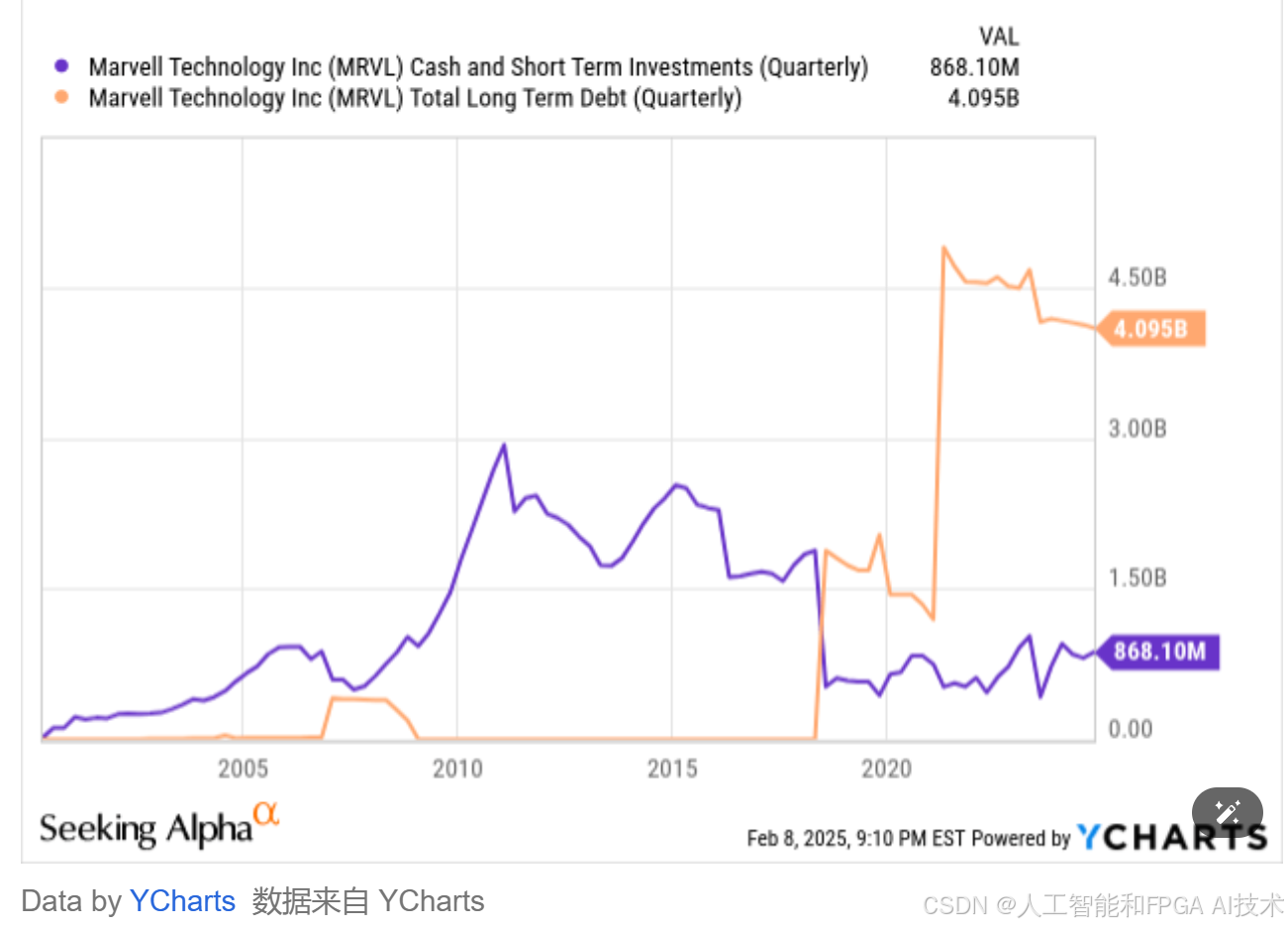

由于MRVL的高估值、高预期和高债务,其波动性会比其它公司大很多,适合承受风险较高的投资者。

AMD适合风险较底的投资者。

AI芯片NVDA、AVGO、MRVL、AMD估值分析

于 2025-02-16 16:19:05 首次发布

924

924

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言